“Nợ TKV đè nặng lưng người dân”?

Một vị TS dạy cùng trường đại học với bạn mình “phê bình” báo giật tít “Gánh nợ đè nặng TKV” vì theo ý thầy đúng ra phải viết “Gánh nợ TKV đè nặng lưng người dân” (bài link ở comment). Tút của thầy nên hàng nghìn like, hàng trăm share, một số comment quá đà, không phải ngôn ngữ của môi trường học thuật. Tự nhiên, mình cũng thấy trĩu nặng trong lòng của người làm doanh nghiệp nên viết.

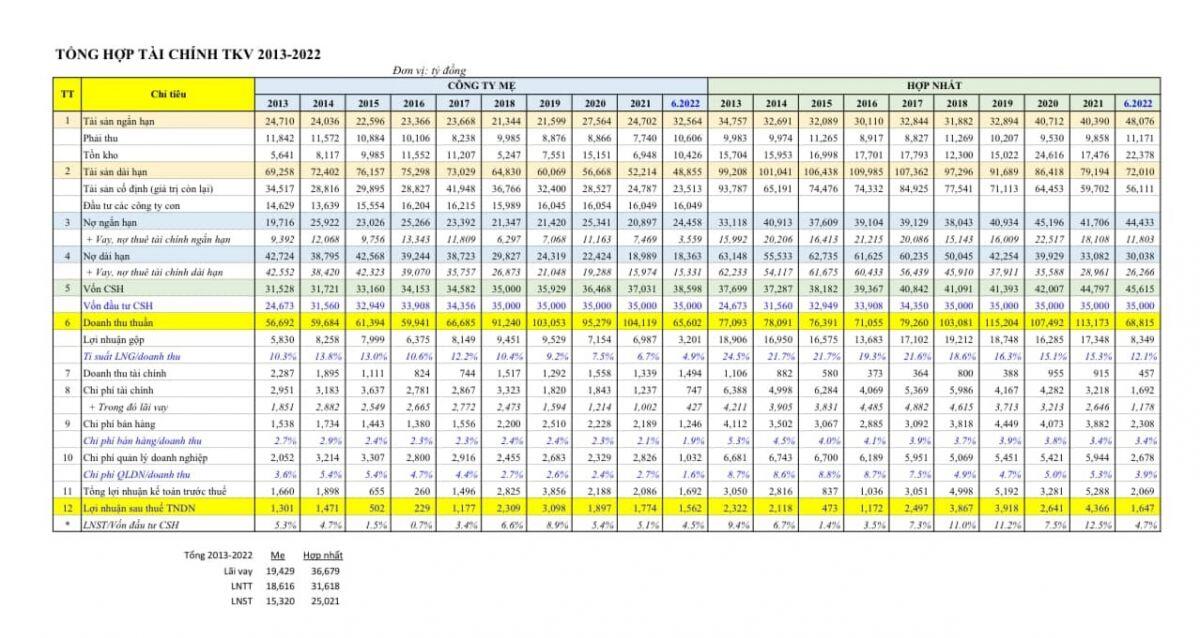

Viết thì phải có số liệu. Cặm cụi tổng hợp số liệu cả 10 năm từ 2013 đến 2022 (mà đúng ra chỉ 9,5 năm vì số liệu 2022 chỉ mới đến giữa năm).

https://amp.vtc.vn/ganh-no-hon-3-ty-usd-de-nang-tap-doan-than-khoang-san-viet-nam-ar739077.html?fbclid=IwAR0EfBUJnNHe4P0oCNazT78b-P4SBXffP5qctCWCEANsGKMoa_UkK5n0G_s

Thứ nhất, về con số nợ 74 nghìn tỷ đồng mà bài báo cho là “gánh nặng đè doanh nghiệp”. Với vốn chủ sở hữu (CSH) 45,6 nghìn tỷ thì nợ trên vốn là 1,6:1. Đấy là báo cáo hợp nhất. Công ty mẹ TKV thì tỉ lệ này gần như là 1:1. Nếu những tỉ lệ này là bất thường thì tỉ lệ nào mới là bình thường. Chỉ có công ty chưa hoạt động hay công ty gần hoàn thành thanh lý giải thể mới không có nợ phải trả. Nhiều khoản phải trả của doanh nghiệp lúc nào cũng thừa tiền để trả nhưng chưa đến kì trả. Một số khoản hoàn toàn là nợ trong nội bộ doanh nghiệp như lương người lao động chưa đến kì trả lương, trích vào quỹ dự phòng tiền lương và sửa chữa lớn, quỹ khen thưởng phúc lợi chưa chi.

Thứ hai, nói về con số tuyệt đối vay và nợ thuê tài chính của TKV. Cuối năm 2020, khoản vay nợ ngắn hạn là 20,2 nghìn tỷ, đến 6/2022 chỉ còn 11,8 nghìn tỷ. Khoản vay nợ dài hạn 2020 là 35,6 nghìn tỷ thì 6/2022 chỉ còn 26,3 nghìn tỷ. Tốc độ giảm vay nợ đến 35% trong vòng 18 tháng thì phải nói là quá tốt. Doanh nghiệp vay thì trả lãi chứ đâu có bắt ai phải trả thay. Tổng tiền trả lãi vay trong 9,5 năm là 36,7 nghìn tỷ đồng. Từ chỗ nợ, vay có thời điểm lên đến 81,6 nghìn tỷ (2016), đến 6/2022 chỉ còn 38 nghìn tỷ. Doanh nghiệp trả gốc, trả lãi như thế là tài chính quá lành mạnh.

Thứ ba, nói về vốn CSH và lợi nhuận. Công ty mẹ có vốn CSH năm 2013 là 31,5 nghìn tỷ thì 6/2022 là 38,6 nghìn tỷ. Trong thời gian này lợi nhuận sau thuế là 15,3 nghìn tỷ. Như vậy, có thể một nửa lợi nhuận đã làm tăng vốn CSH, số còn lại có thể đã phân phối như nộp cho CSH và trích quỹ khen thưởng, phúc lợi. Cũng thời gian này LNST hợp nhất là 25 nghìn tỷ. Số lợi nhuận này một phần phân phối cho các cổ đông trong đó có chuyển về công ty mẹ TKV, một phần tăng vốn CSH công ty con.

Thứ tư, nói vể khoản phải thu và tồn kho. Hai khoản này 6/2022 là 33,5 nghìn tỷ. Với doanh thu có thể lên đến 130 nghìn tỷ thì số phải thu và tồn kho là rất bình thường, nếu không muốn nói là quá tốt. Năm 2013, doanh thu khi ấy là 77 nghìn tỷ thì phải thu và tồn kho là gần 26 nghìn tỷ. Doanh thu tăng 1,7 lần mà tồn kho và phải thu chỉ tăng 1,3 lần. Khi phân tích số liệu tồn kho và phải thu thì luôn phải tính tương quan với doanh thu, tương quan cả với nợ phải trả và theo dõi trong nhiều chu kỳ kế toán. Nhiều khi phải tập hợp đủ báo cáo 4 quý một năm mới có đánh giá sát thực tế hơn.

Thứ năm, nói về lợi nhuận gộp và chi phí quản lý, chi phí bán hàng. Biên LNG của TKV có xu hướng giảm dần từ gần 25% năm 2013 giờ chỉ còn khoảng 15%. LNG giảm là do giá bán giảm hoặc giá thành tăng lên, hoặc cả hai yếu tố. TKV có doanh thu sản xuất than là lớn nhất, sau đó là các khoáng sản khác và cả phát điện. Giá bán than và giá bán điện bị phụ thuộc điều tiết nội bộ chứ không phải hoàn toàn theo thị trường. Tỉ lệ chi phí bán hàng và chi phí QLDN tính trên doanh thu giảm dần qua từng năm khi doanh thu tăng. Tính theo số tuyệt đối thì 2013 hai chi phí này là 10.800 tỷ đồng, 6 tháng 2022 cũng chỉ 4.900 tỷ đồng.

Tóm lại, TKV chẳng phải có gánh nặng nợ gì cả, chỉ là trong giới hạn rất bình thường của hoạt động doanh nghiệp. Về hiệu quả TKV hoạt động khá tốt, chưa bao giờ lỗ, lãi đều đặn, quản trị chi phí không có gì bất thường. Vay và nợ thuê tài chính giảm dần hàng năm, doanh nghiệp trả lãi lớn hơn nhiều so với lợi nhuận. Nếu nhà nước cấp vốn không phải vay thì doanh nghiệp đã có lãi lớn. Muốn phân tích tài chính của doanh nghiệp thì phải có nghề. Nghề không cao siêu nhưng cũng không dễ. Các thầy có nhiều học sinh làm doanh nghiệp cũng không đồng nghĩa với việc thầy hiểu về doanh nghiệp và phán gì cũng đúng. Người chê ta mà chê đúng mới là thầy ta.

(TKV là tập đoàn duy nhất có BCTC đến 30/6/2022, các năm trước đó có đầy đủ và minh bạch)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()