+84

+84 Nhận OTP

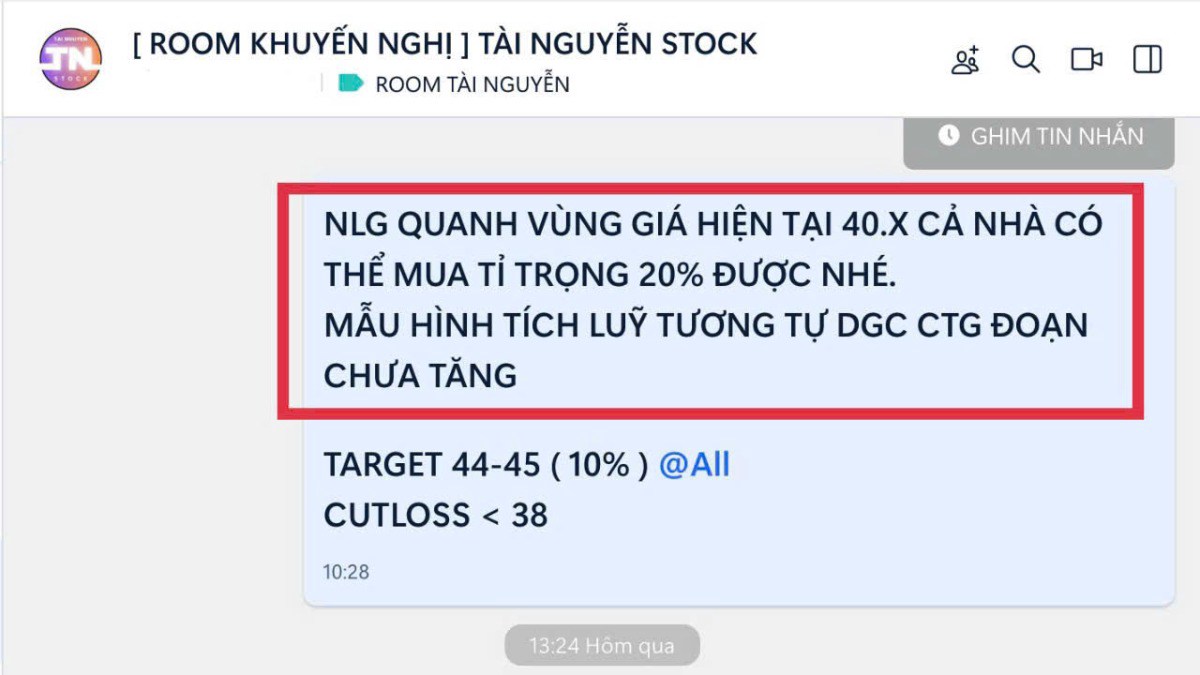

NLG có lợi thế cạnh tranh rõ nét so với các đối thủ nhờ quỹ đất lớn, tình trạng pháp lý rõ ràng và dòng sản phẩm căn hộ trung cấp là điểm sáng phục hồi của thị trường BĐS.

Luận điểm đầu tư

• Doanh số kí bán (Pre – sale) của NLG dự báo lần lượt đạt mức 8,700/9,400 tỷ trong 2024-25 (+8%/7% svck) nhờ các dự án phân khúc trung cấp như Akari và Central Lake đạt tỷ lệ hấp thụ cao. • LN ròng dự báo đạt 547/576 tỷ trong 2024-25 (+13%/5 svck) nhờ các dự án chiến lược như Akari, Southgate và Central Lake đang được triển khai đúng tiến độ.

• Cơ cấu tài chính lành mạnh, tỷ lệ nợ vay/TTS khoảng 25% (thấp hơn so với mức trung bình 35% của ngành BĐS).

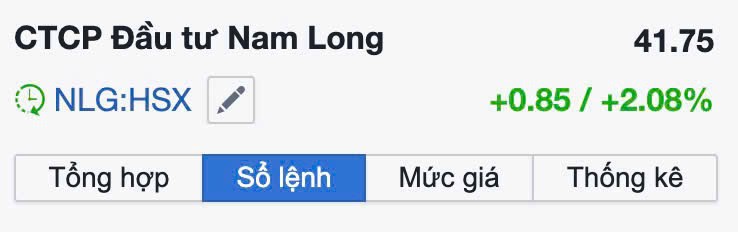

Định giá: Chúng tôi khuyến nghị Khả quan đối với cổ phiếu NLG. Chúng tôi sử dụng phương pháp định giá RNAV (WACC: 11.5%) nhằm xác định giá trị hợp lý của NLG với giá mục tiêu tại thời điểm cuối năm 2024 đạt 45,000 VNĐ/CP (tiềm năng tăng giá 20%).

Cùng thảo luận tại: https://zalo.me/g/nqurek747

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận