NKG: Nhiều thách thức mới trong năm 2026

Đối với Nam Kim, chúng tôi vẫn duy trì đánh giá cũ của mình rằng đây vẫn là giai đoạn đáy lợi nhuận của doanh nghiệp tôn mạ này. Những thách thức cũ vẫn chưa được giải quyết triệt để, mà những khó khăn mới lại đang xuất hiện. Bài viết này chúng tôi sẽ cập nhật nhanh tình hình kinh doanh Q1/26 cũng như một số thông tin tại ĐHCĐ vừa qua.

I. Kết quả kinh doanh Q1/26

Trong Q1/26, doanh thu của NKG đạt mức 3.261 tỷ đồng - giảm 20,3% yoy mặc dù mức nền của năm 2025 đã khá thấp. Cụ thể về doanh thu của NKG như sau:

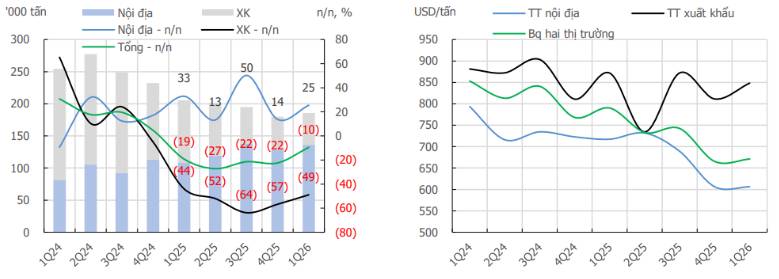

Về sản lượng bán hàng: trong quý, sản lượng tôn mạ của NKG đạt hơn 193 nghìn tấn, giảm nhẹ 9% yoy. Tổng sản lượng bán hàng đạt hơn 132 nghìn tấn, giảm mạnh gần 36% yoy do ảnh hưởng tiêu cực của chủ nghĩa bảo hộ gia tăng toàn cầu.

Xuất khẩu: khối lượng xuất khẩu trong Q1/26 đạt hơn 28 nghìn tấn, giảm gần 71% trong bối cảnh các thị trường trọng điểm như Mỹ, EU gia tăng chủ nghĩa bảo hộ. Gần đây thêm thị trường Ấn Độ, Úc điều tra thuế CBPG càng làm thị trường xuất khẩu của NKG thêm khó khăn. Doanh thu trong quý ghi nhận 1.098 tỷ.

Nội địa: sản lượng bán hàng trong quý đạt 104 nghìn tấn, giảm nhẹ 4,5% yoy, tập trung tại khu vực phía Nam. Sản lượng thấp hơn quý trước và cùng kỳ, cho thấy dấu hiệu chững lại trong nhu cầu sử dụng tôn mạ trong giai đoạn trước tết. Từ sau Tết đến hết Q1, thị trường cho thấy các dấu hiệu phục hồi nhẹ. Doanh thu trong quý ghi nhận 2.164 tỷ đồng.

Về giá bán: có xu hướng tăng nhẹ sau Tết do nhu cầu sử dụng vật liệu tăng, các doanh nghiệp xây dựng đã đẩy mạnh hoạt động nhằm đáp ứng tiến độ thi công, đạt 24,7 triệu đồng/tấn bình quân trong quý (+24% yoy. +42% qoq). Tuy nhiên theo tìm hiểu của chúng tôi thì nhu cầu sử dụng tôn mạ đã giảm từ đầu Q2, nhưng giá vẫn tăng do đứt gãy chuỗi cung ứng bởi chiến tranh.

Ảnh 1: Sản lượng và giá bán bình quân theo từng thị trường.

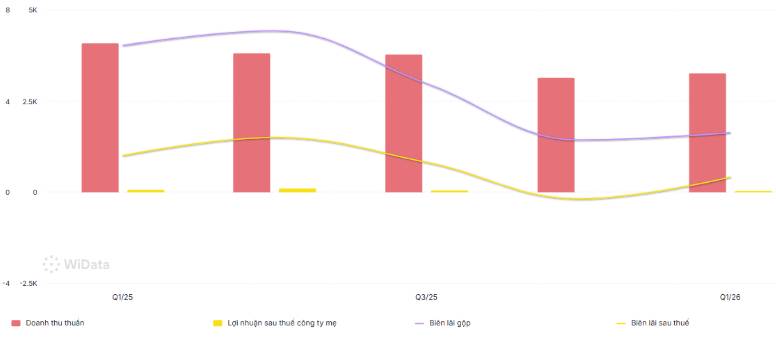

Trong quý, NKG ghi nhận lãi gộp đạt 85 tỷ, tương đương biên lãi gộp là 2,6% - vẫn nằm ở con số rất thấp so với cả ngành nói chung, và quá khứ của doanh nghiệp nói riêng. Chúng tôi cho rằng năm nay biên lãi của NKG sẽ quanh mức thấp, khoảng dưới 3% khi giá bán sản phẩm cũng như nhu cầu chưa có nhiều động lực để bứt phá.

NKG ghi nhận doanh thu tài chính đạt gần 97 tỷ đồng (+108% yoy). Mặc dù không có thuyết minh cụ thể nhưng chúng tôi cho rằng phần lớn đến từ việc trả lãi tiền gửi trong bối cảnh lãi suất hiện tại đang tăng khá cao so với cùng kỳ. Chi phí tài chính ghi nhận 54 tỷ, trong đó 47 tỷ là nợ vay. Con số này cũng đang trong đà giảm dần qua từng quý.

Kết quý, NKG ghi nhận LNST công ty mẹ đạt 22,3 tỷ đồng - giảm mạnh 67% yoy mặc mức nền của 2025 đã rất thấp - báo hiệu một khởi đầu với nhiều khó khăn. Biên lãi ròng đạt 0,7%, chủ yếu do biên lãi gộp mỏng. Như vậy, NKG đã hoàn thành 11,6% kế hoạch lợi nhuận năm. (Hình 2)

II. Một số thông tin cần chú ý tại ĐHCĐ

Tại cuộc họp ĐHCĐ, NKG cho biết mặc dù 2026 vẫn khó khăn, nhưng ông Quang vẫn tự tin với kế hoạch của năm khi đặt chỉ tiêu doanh thu và lợi nhuận trước thuế lần lượt là 22.000 tỷ (+49% yoy) và 400 tỷ đồng (+66% yoy). Chúng tôi xin tổng hợp một vài chia sẻ đáng chú ý của BLĐ trong cuộc họp vừa qua cùng những thông tin mới nhất về tình hình kinh doanh của NKG.

Về tình hình sản xuất kinh doanh: 2026 vẫn là năm mà xuất khẩu chịu áp lực từ các biện pháp bảo hộ thương mại, trong khi nhu cầu nội địa sẽ tiếp tục cải thiện. Vì thế, BLĐ sẽ tập trung vào phân khúc chất lượng cao hơn, gia tăng giá trị, tham gia sâu hơn vào chuỗi giá trị toàn cầu để đảm bảo được sản lượng xuất khẩu cũng như phục vụ được thị trường trong nước. Giá thép đang phục hồi đáng kể từ sau kỳ nghỉ Tết, cùng với việc Chính phủ đang đẩy mạnh đầu tư công có thể phần nào hỗ trợ kế hoạch kinh doanh của các dòng sản phẩm. Bản thân doanh nghiệp cũng đã điều chỉnh tăng giá bán tôn và ống thép trong nước 03 lần, tuy nhiên khoảng cách tăng giá đang bám khá sát với giá HRC đầu vào, nên chúng tôi đánh giá rằng biên lãi gộp trong giai đoạn này sẽ chưa có chuyển biến tích cực hơn.

Về việc Úc điều tra CBPG lên các sản phẩm thép mạ kẽm của NKG: HSG và NKG là 2 cái tên trong nước bị Úc điều tra CBPG trong năm 2025. Theo Ủy ban CBPG, biên độ bán phá giá với 2 doanh nghiệp của Việt Nam được ước tính ở mức 56,21%. Quá trình điều tra sẽ hoàn tất và báo cáo các bên liên quan vào ngày 02/10/2026. Hiện tại, Úc đang là một trong những thị trường xuất khẩu khá quan trọng với NKG khi chiếm khoảng 18,3% sản lượng xuất khẩu và ~6,7% sản lượng tiêu thụ. Giả sử NKG phải chịu mức thuế CBPG lên sản phẩm này thì đây sẽ là một đòn giáng mạnh lên tình hình kinh doanh vốn đang gặp nhiều khó khăn của doanh nghiệp thép này.

Về nhà máy Tôn Nam Kim Phú Mỹ: Sản phẩm chính của nhà máy này là các sản phẩm thép chất lượng cao, phù hợp sản xuất cơ khí, gia dụng, oto. Tính đến hết Q1/26, nhà máy này vẫn đang nằm ở khoản mục “xây dựng dở dang” chứ chưa được kết chuyển sang mục “tài sản cố định”, cho thấy sự chậm trễ trong quá trình xây dựng. Dự kiến nhà máy sẽ đi vào vận hàng GĐ1 trong Q3/26 và khai thác thương mại GĐ2 năm 2027 - chậm hơn dự kiến ban đầu khoảng nửa năm.

Ông Quang cho biết khá tự tin vào các sản phẩm đầu ra của nhà máy này, khi chất lượng cao, tính cạnh tranh ít và có thể thay thế hàng nhập khẩu. Tuy nhiên, chúng tôi đánh giá rằng câu chuyện về nhà máy Tôn này sẽ chưa đem đến cú hích đủ lớn bởi: (1) nhà máy vận hành chậm hơn dự kiến; (2) dư cung sản phẩm trong nước và quốc tế; (3) dẫn đến việc phải thêm chi phí khấu hao lớn trong giai đoạn đầu đưa nhà máy vào vận hành trong khi doanh thu chưa đủ bù đắp. Các thông tin thêm về nhà máy chúng tôi sẽ update tại những bài viết sau.

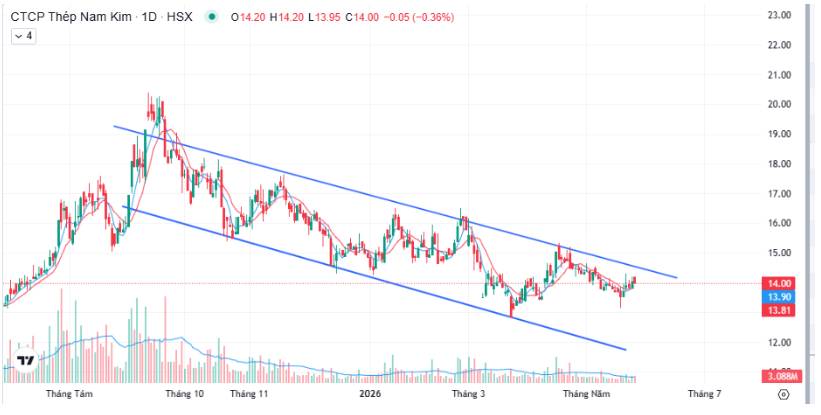

Về kế hoạch tăng vốn: Để phục vụ cho dự án nhà máy Nam Kim Phú Mỹ và nhu cầu vốn lưu động, NKG đã thông qua kế hoạch chào bán 124,6 triệu cổ phiếu với tỷ lệ 4:1 với mức giá 12.000đ/cổ phiếu, dự kiến huy động 1.495 tỷ đồng. Ngoài ra, công ty cũng thông qua phương án ESOP 6 triệu cổ với mức giá 10.000đ/cổ phiếu, cùng kế hoạch phát hành hơn 44,7 triệu cổ phiếu để trả cổ tức với tỷ lệ 10%. Hiện tại, giá cổ phiếu đang giao dịch quanh vùng 13 - 14.00đ/cổ phiếu - cao hơn khoảng 9 - 16% so với giá chào bán.

III. Tổng kết, đánh giá

Tổng kết lại, chúng tôi cho rằng 2026 vẫn sẽ là một năm khó khăn với NKG, khi mà nhu cầu sử dụng sản phẩm trong nước chưa phục hồi nhiều, thị trường xuất khẩu lại bị Úc điều tra thuế CBPG và chủ nghĩa bảo hộ các nước đang ngày càng gia tăng. Những khó khăn này phần nào đã được phản ánh lên biểu đồ giá của NKG giai đoạn cuối Q3/25 đến nay.

Xét về định giá, NKG đang giao dịch ở PE 40 lần (do Q4/25 ghi nhận số âm) và PB đang quanh mức 0,8 lần. Chúng tôi cho rằng với việc chào mua ở mức giá 12.000đ/cổ phiếu thì đây sẽ là vùng hỗ trợ cứng cho NKG, nhưng hiện doanh nghiệp chưa có động lực đủ mạnh để quay trở lại đà tăng. Nhà đầu tư cần theo dõi thêm các yếu tố về nhu cầu, sản lượng tiêu thụ sản phẩm tôn mạ trong nước và xuất khẩu, cũng như đánh giá thêm về tốc độ triển khai nhà máy Nam Kim để đưa ra các quyết định phù hợp.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()