Những cổ phiếu đáng chú ý ngày 18-3

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo.

Một số cổ phiếu đáng chú ý được các công ty chứng khoán khuyến nghị trước phiên giao dịch hôm nay, 18-3.

Công ty TNHH Chứng khoán Maybank (MSVN) khuyến nghị mua cổ phiếu PNJ của Công ty CP Vàng bạc Đá quý Phú Nhuận với giá mục tiêu 112.000 đồng/cổ phiếu.

Theo MSVN, mặc dù gặp nhiều thách thức trong năm 2023 nhưng PNJ vẫn duy trì mức tăng trưởng lợi nhuận dương gần 9% so với cùng kỳ. Đây là một thành tích nổi bật so với các nhà bán lẻ hàng tiêu dùng không thiết yếu khác.

Trong tháng 1, doanh thu và lợi nhuận ròng của PNJ tiếp tục cải thiện, lần lượt tăng 5,1% và 2,7% so với kết quả đạt được trong tháng 12-2023, lên 3.829 tỉ đồng và 245 tỉ đồng.

Biến động cổ phiếu PNJ 3 tháng trở lại đây, hiện có giá 99.500 đồng/cổ phiếu

MSVN cho biết khối lượng giao dịch cổ phiếu PNJ thường xuyên giữ cao hơn mức trung bình 20 ngày từ đầu tháng 3-2024. Chỉ báo MACD giữ vị thế cao hơn cả mức 0 lẫn đường tín hiệu. Các chỉ báo động lượng đều đang hoạt động ở mức mạnh nhưng tồn tại tình trạng quá mua.

Trên cơ sở đó, MSVN khuyến nghị mua cổ phiếu PNJ với giá mục tiêu 112.000 đồng/cổ phiếu.

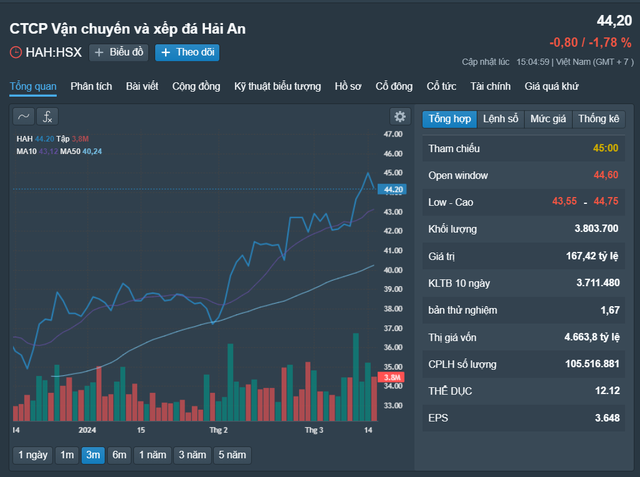

Công ty CP Chứng khoán VNDIRECT (VND) khuyến nghị trung lập cổ phiếu HAH của Công ty CP Vận tải và Xếp dỡ Hải An với giá mục tiêu 46.400 đồng/cổ phiếu.

Theo VND, cước phí vận chuyển của HAH có thể tăng lên nhờ sở hữu một số tàu đang được cho thuê ở Trung Đông – khu vực gần kênh đào Suez.

HAH đang mở rộng đội tàu và dự kiến nhận thêm 3 tàu container trong năm 2024-2025 sau khi tiếp nhận Haian Alfa (HCY – 265) vào cuối năm ngoái. Với công suất lớn hơn, VND dự báo doanh thu của HAH trong năm 2024-2025 lần lượt đạt 3.459 và 4.102 tỉ đồng, tăng trưởng 32,4% và 18,6% so với cùng kỳ.

Biến động cổ phiếu HAH 3 tháng trở lại đây, hiện có giá 44.200 đồng/cổ phiếu.

Tuy nhiên, lợi nhuận gộp trong năm 2025 dự kiến giảm 0,9 điểm % xuống 23% do chi phí khấu hao dự kiến tăng 30,1% và 11,2% trong năm 2024-2025 dựa trên kế hoạch mở rộng đội tàu.

VND dự báo tổng nợ của HAH sẽ tăng 50,6% và 3,2% so với cùng kỳ trong năm 2024-2025. Kết quả, chi phí lãi vay trong năm 2024-2025 dự kiến ở mức 146,2 và 135,8 tỉ đồng, tăng 99,2% và giảm 7,1% so với cùng kỳ. Theo đó, lợi nhuận trước thuế dự kiến giảm xuống mức 16,3% và 16,2% trong năm 2024-2025, so với mức 17,2% của năm 2023.

Do đó, VND khuyến nghị trung lập cổ phiếu HAH với giá mục tiêu 46.400 đồng/cổ phiếu.

Công ty CP Chứng khoán KB Việt Nam (KBSV) khuyến nghị mua cổ phiếu PC1 của Công ty CP Tập đoàn PC1 với giá mục tiêu 34.200 đồng/cổ phiếu.

Theo KBSV, với sự tăng trưởng nhu cầu điện lưới cùng với dòng vốn FDI gia tăng tại Việt Nam, kỳ vọng việc đẩy nhanh triển khai dự án PDP8 sẽ giúp doanh thu mảng xây lắp của PC1 hồi phục, tăng lần lượt 76% và 4% trong năm 2024-2025.

Biến động cổ phiếu PC1 3 tháng trở lại đây, hiện có giá 28.750 đồng/cổ phiếu.

Dữ liệu từ IRI cho thấy tình hình thủy văn có thể được cải thiện khi pha La Nina sẽ bắt đầu trong nửa cuối năm 2024. KBSV kỳ vọng công suất thủy điện của PC1 có thể được cải thiện lên 75% và 93% trong năm 2024-2025, giúp doanh thu tăng lần lượt 1% và 12%.

Bên cạnh đó, KBSV dự báo việc quản lý và vận hành khu công nghiệp Nomura Hải Phòng sẽ tạo dòng tiền ổn định cho PC1. Western Pacific (công ty liên kết, PC1 sở hữu 30%) có thể bắt đầu cho thuê đất tại Khu công nghiệp Yên Phong 2A, Yên Lệnh – Hà Nam, bổ sung thêm lợi nhuận cho PC1 trong giai đoạn năm 2024-2028.

Theo đó, KBSV khuyến nghị mua cổ phiếu PC1 với giá mục tiêu 34.200 đồng/cổ phiếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()