Nhiều nhóm cổ phiếu đang có định giá thấp hơn trung bình 3 năm

Trong báo cáo mới đây, MBS cho rằng kinh tế vĩ mô vững chắc, chính sách hỗ trợ tích cực, các nút thắt pháp lý được tháo gỡ, môi trường lãi suất thuận lợi kết hợp với yếu tăng trưởng lợi nhuận hoạt động kinh doanh sẽ là nền tảng vững chắc một chu kỳ tăng trưởng toàn diện của TTCK trong năm tới.

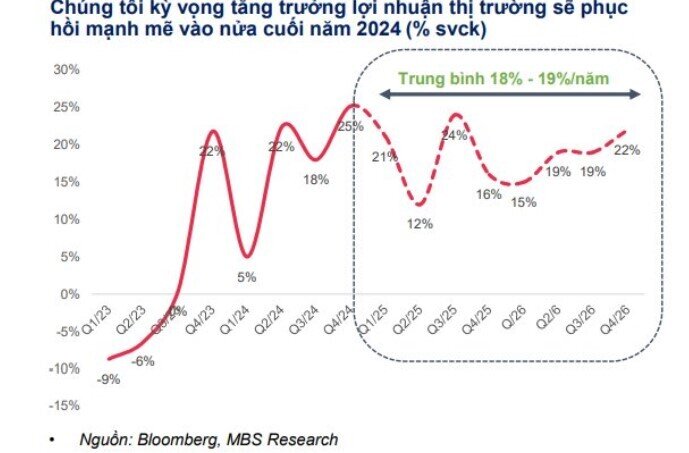

MBS ước tính tăng trưởng lợi nhuận của các DN niêm yết đạt 18% - 19% giai đoạn 2025 - 26 đóng góp bởi sự ổn định của ngành ngân hàng, bán lẻ, cũng như từ phục hồi từ đáy của ngành bất động sản, xây dựng. Bên cạnh đó, Việt Nam đang tiến gần hơn đến cơ hội được tham gia vào nhóm các TTCK mới nổi. Kỳ vọng chu kỳ nới lỏng của Mỹ sẽ kích hoạt dòng vốn đầu tư nước ngoài quay trở lại các TTCK mới nổi, trong đó có Việt Nam.

Về định giá, VN-Index đang giao dịch ở mức P/E TTM là 13,5, thấp hơn mức trung bình 3 năm (13,8x) và giảm 20% so với đỉnh 3 năm (16,7x vào Q4/21). Sự phục hồi gần đây của các cổ phiếu vốn hóa vừa và nhỏ đã đưa định giá của VNMID lên mức 17,3x P/E 12 tháng, cao hơn khoảng 17% so với VN-Index.

Thậm chí, các cổ phiếu vốn hóa vừa hiện tại được giao dịch với mức P/B tương đương với các cổ phiếu vốn hóa lớn. Trong khi đó, định giá của các cổ phiếu vốn hóa lớn (đại diện bởi VN30 và VNX50) thấp hơn khoảng 11% so với mức trung bình của thị trường. Đội ngũ phân tích tin rằng định giá cổ phiếu vốn hóa lớn vẫn hấp dẫn hơn khi xét về tiềm năng tăng trưởng lợi nhuận kinh doanh giai đoạn 2025-2026 so với các nhóm cổ phiếu khác.

Xét theo nhóm ngành, nhiều nhóm ngành đang có định giá P/E thấp hơn so với trung bình 3 năm gần nhất, mở ra nhiều cơ hội đầu tư tích lũy các cổ phiếu của các doanh nghiệp đầu ngành. Trong kịch bản cơ sở, với mức tăng trưởng 18% lợi nhuận của các DN niêm yết, và định giá 12,5 – 13 lần P/E MBS kỳ vọng VN-Index sẽ đạt 1.400 – 1.420 trong năm 2025.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()