Nhận định thị trường quý 2/2024: Rủi ro từ vĩ mô

Thị trường quý 1/2023 đã tăng liên tục khoảng +150 điểm lên tiệm cận mốc 1.300, dù thị trường liên tục có những tin tức không mấy tích cực như tăng trưởng tín dụng cũng như giải ngân đầu tư công có dấu hiệu chậm lại, SBV hút ròng cung tiền qua kênh tín phiếu hay câu chuyện của VNDirect.

Với lực kéo thị trường chủ yếu từ nhóm Ngân Hàng và các cổ phiếu trụ vốn hóa lớn, có một phần không nhỏ những NĐT cá nhân trên thị trường nắm giữ các cổ phiếu midcap như Chứng Khoán, Bất Động Sản,... đã không có được những mức sinh lời tương xứng dù chỉ số Vnindex tăng mạnh. Vậy nên anh chị NĐT cùng xem thị trường trong quý 2 sẽ có những điểm nào đáng lưu ý dưới góc độ vĩ mô, sẽ ảnh hưởng lớn tới hiệu suất đầu tư của anh chị, và đồng thời đưa ra chiến lược giao dịch và nắm giữ cho anh chị NĐT tham khảo.

Nhận định từ số liệu vĩ mô Quý 1/2024

Đầu tiên, GDP của Việt Nam trong Quý 1/2024 chỉ đạt 5.66%, là khá thấp so với con số 6.72% của Quý 4/2024. Trong khi đó mục tiêu tăng trường GDP cho năm 2024 được chính phủ đề ra là mức từ 6-6.5%. Điều này dấy lên mối lo ngại về việc nền kinh tế có thể sẽ gặp khó trong việc đạt mục tiêu do chính phủ đề ra trong năm 2024.

Ảnh 1. GDP, Lạm phát và Lãi suất. (Nguồn: Trading Economics)

Rủi ro từ bộ 3 Lãi Suất - Lạm Phát - Tỷ Giá

Lãi suất vẫn giữ ở quanh mức 4.5%. Tuy nhiên cần phải lưu ý là mặt bằng lãi suất thấp của VN hiện tại là không phải đến từ việc chính phủ muốn hỗ trợ người dân và doanh nghiệp, thay vào đó đến từ việc tổng cầu hiện tại của nền kinh tế đang giảm, ngân hàng không có nhu cầu huy động tiền từ người dân do người dân cũng không có nhu cầu đi vay. Trong khi đó, lạm phát của Quý 1/2024 (3.97%) không thay đổi nhiều so với Quý 4/2023, tuy nhiên với việc con số của lạm phát lõi giảm từ 2.96% (Q4/2023) xuống 2.76% (Q1/2024) cho thấy việc lạm phát của Quý 1/2024 không thay đổi nhiều là do tổng cầu của nền kinh tế đang đi xuống, đồng thời có một yếu tố khác trong ngắn hạn đang làm cho lạm phát tăng lên đó là giá thực phẩm và năng lượng. Việc lạm phát có thể tăng lên trong các quý tiếp theo do giá thực phẩm và năng lượng tăng sẽ gây áp lực lên tỷ giá và lãi suất. Và khi mặt bằng lãi suất đang khó để nâng được lên thì việc lạm phát tăng tiếp sẽ buộc NHNN phải có biện pháp giảm áp lực tỷ giá bằng cách (1) tiếp tục hút tiền qua tín phiếu mạnh hơn hoặc (2) bán ngoại hối. Những hành động này của NHNN khả năng sẽ tác động mạnh tới thị trường chứng khoán nên anh chị NĐT sẽ cần phải lưu ý.

Ảnh 2. Lạm phát và Lạm phát lõi. (Nguồn: Trading Economics)

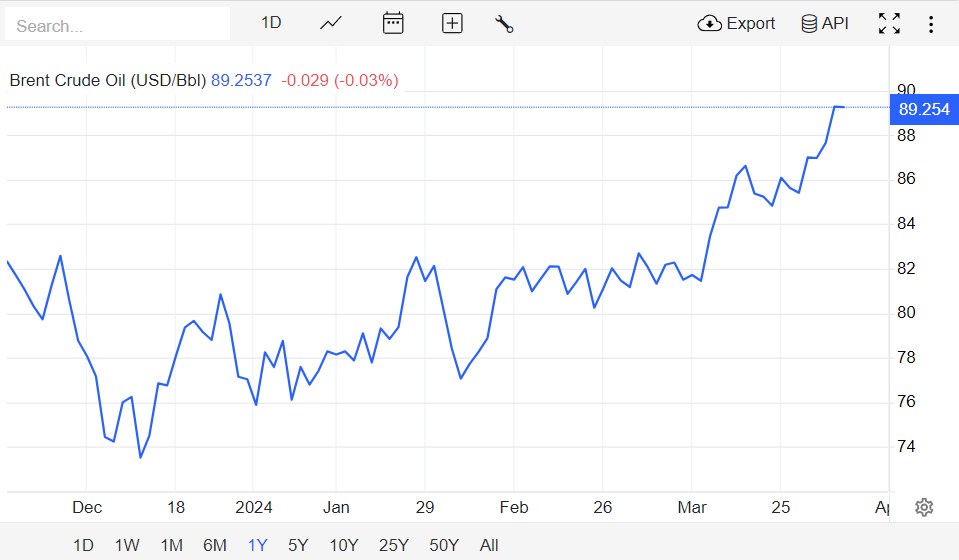

Ảnh 3. Giá dầu Brent đã tăng liên tục kể từ đầu năm do những bất ổn chính trị và chiến tranh trên thế giới. (Nguồn: Trading Economics)

Khối ngoại bán ròng mạnh trong quý 1 và sẽ tiếp tục bán ròng mạnh trong quý 2/2024

Trong quý 4/2023 và quý 1/2024, ngoại trừ những nhịp mua ròng lớn ở nhóm Ngân Hàng, khối ngoại đã liên tục bán ròng mạnh trên toàn thị trường. Động thái này có thể được giải thích bằng việc phân tách dòng tiền khối ngoại ra thành hai phần đó là dòng tiền NĐT cá nhân nước ngoài và tổ chức/quỹ vốn nước ngoài. Đầu tiên, đối với NĐT cá nhân nước ngoài, việc môi trường lãi suất ở Việt Nam đang khá thấp chỉ quanh mức 4.5%, trong khi lãi suất của FED hiện tại là 5.5%, làm cho nền kinh tế của Việt Nam nói chung và các thị trường đầu tư như chứng khoán Việt Nam nói riêng trở nên kém hấp dẫn đối với NĐT nước ngoài trong 2 quý gần đây. Thứ hai, khối ngoại là các tổ chức và quỹ cũng đã liên tục có những hành động chốt lời mạnh ở các cổ phiếu trụ vốn hóa lớn trong những tuần giao dịch gần đây, cũng là một rủi ro lớn cho thị trường. Cả hai dòng tiền trong khối ngoại đều đang có nhiều lý do để bán ròng mạnh, và với tình hình lãi suất - lạm phát - tỷ giá đang ngày càng có dấu hiệu căng hơn trong quý tiếp theo, việc khối ngoại tiếp tục bán ròng mạnh trong quý 2/2024 sẽ là điều không tránh khỏi.

Dư thừa cung tiền trong nền kinh tế tạo bong bóng đầu cơ các loại tài sản

Ngoài ra, lượng cung tiền của nền kinh tế đang dư thừa nhiều, người dân cũng có nhiều tiền mặt nhưng lãi suất gửi tiết kiệm thì quá thấp do ngân hàng không có nhu cầu huy động vốn từ người dân, dẫn đến việc người dân có xu hướng đổ tiền vào các kênh tài sản như vàng, chứng khoán, và bất động sản, có thể thấy qua việc giá vàng ở Việt Nam tăng thậm chí mạnh hơn so với thế giới, thị trường bất động sản dù thanh khoản thấp nhưng giá bất động sản không giảm nhiều, thậm chí còn tăng mạnh đối với những bất động sản nhà ở có nhu cầu thực ở trung tâm các thành phố. Việc dòng tiền dư thừa trong nền kinh tế chảy vào các thị trường đầu tư thay vì chảy vào kênh sản xuất, đã làm cho những thị trường đầu tư này xuất hiện những bong bóng đầu cơ.

Với rủi ro từ bộ ba lãi suất - lạm phát - tỷ giá trong quý tiếp theo, cùng bong bóng đầu cơ đang được tạo ra ở các thị trường đầu tư bao gồm cả thị trường chứng khoán, quý 2/2024 khả năng sẽ bắt đầu với tiếp tục là dòng tiền từ các cổ phiếu vốn hóa lớn đã tăng tốt từ quý 1, lan tỏa qua các nhóm cổ phiếu midcap như Chứng Khoán, Bất Động Sản, Đầu Tư Công, Bất Động Sản Khu Công Nghiệp, Thủy Sản, và các nhóm ngành midcap đầu cơ theo giá hàng hóa khác. NĐT cần thận trọng theo sát thị trường với 2 kịch bản sau:

Kịch bản 1: Nếu không có tin tức gì xấu xảy ra, thị trường sẽ sideway đi ngang trong quý 2, với xu hướng tích lũy hướng xuống của nhóm Ngân Hàng, và tăng tốt của các nhóm cổ phiếu midcap.

Kịch bản 2: Nếu có những tin tức không hay xảy ra, ảnh hưởng xấu đến các yếu tố vĩ mô như chiến tranh/bất ổn chính trị ảnh hưởng đến giá lương thực và năng lượng, từ đó sẽ khiến NHNN phải bán ngoại hối hoặc hút cung tiền qua tín phiếu mạnh tay hơn, thì thị trường sẽ bị ảnh hưởng tâm lý nặng nề và bước vào downtrend mạnh.

Dù thị trường trên thực tế có rơi vào kịch bản nào thì anh chị NĐT cũng nên chuẩn bị cho kịch bản 2, do (1) quỹ và tổ chức khối ngoại đã bán ròng mạnh trong thời gian gần đây để chốt lời, cho thấy view của những tổ chức ngoại này là thị trường khả năng không lên được nhiều nữa, và vậy nên (2) thị trường sẽ cần một lý do để có một pha điều chỉnh mạnh khi bong bóng đầu cơ các tài sản không chỉ riêng chứng khoán đều đang to dần lên đáng kể.

Đánh giá về các ngành tiềm năng có thể tham gia đầu quý 2/2024

Ngành Ngân Hàng: Hiện đã ở vùng giá cao, đã có những dấu hiệu bị phân phối và dòng tiền lớn bán mạnh trong giai đoạn cuối quý 1, dòng tiền khối ngoại khả năng sẽ tiếp tục xu hướng bán ròng mạnh nhóm này.

Ngành Chứng Khoán: Khả năng sẽ có biên động lớn, khi khối ngoại có nắm lượng lớn cổ phiếu ngành này ở các cổ phiếu vốn hóa lớn như VND và SSI, và có khả năng cũng sẽ chịu áp lực bán, tuy nhiên dòng tiền đầu cơ khi tham gia vào thị trường cũng sẽ mua nhiều ở nhóm này. Các cổ phiếu vốn hóa trung bình/nhỏ trong ngành như FTS, SHS, AGR, BVS, HCM vẫn sẽ tiềm năng.

Các nhóm midcap khác (đặc biệt là nhóm ngành Bất Động Sản + Đầu Tư Công): Khả năng sẽ tăng tốt khi không bị ảnh hưởng nhiều từ việc dòng tiền nước ngoài bán ròng, đồng thời sẽ đều được dòng tiền đầu cơ từ NĐT cá nhân tham gia vào.

Bất Động Sản: DIG, CEO, NLG, KDH, PDR, SCR.

Đầu Tư Công: VCG, HHV, FCN, DHA, KSB.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()