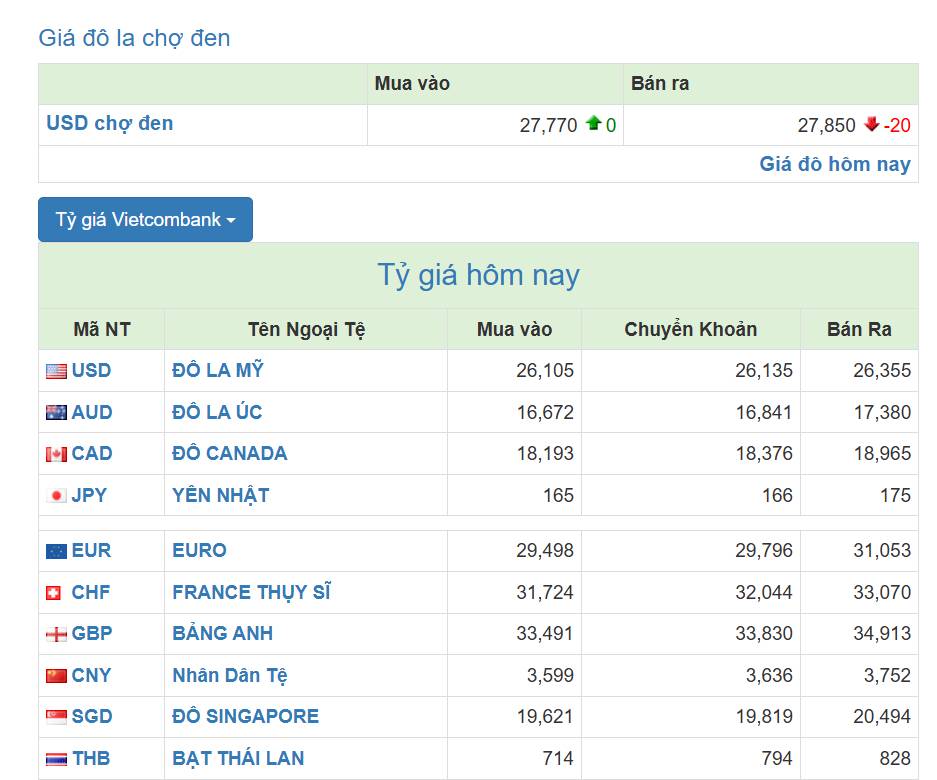

Nguyên nhân cốt lõi cho tỷ giá tự do bật tăng

1. Cốt lõi 1: Về nhu cầu USD của Chính phủ Việt Nam – Cung ngoại tệ trên thị trường giảm

- Các hợp đồng ký kết nhập khẩu hàng từ Mỹ: Trước động thái Mỹ áp thuế đối ứng với các quốc gia có thặng dư thương mại lớn, Việt Nam buộc phải gia tăng nhập khẩu từ Mỹ - như một động thái thể hiện thiện chí cân bằng cán cân thương mại, duy trì mối quan hệ đối tác chiến lược với nền kinh tế số một thế giới.

Giá trị các thỏa thuận được ký giữa 2 quốc gia ước tính lên đến hàng chục tỷ USD. Cụ thể, các thương vụ nổi bật có thể kể đến gồm: Bộ Quốc phòng ký kết mua máy bay Boeing B737 MAX, Airbus A320NEO và Tiêm kích F-16; PV Gas ký thỏa thuận nhập khẩu LNG từ Mỹ; Lọc hóa dầu Bình Sơn và tập đoàn KBR của Mỹ hợp tác nghiên cứu nhiên liệu hàng không bền vững (SAF),…

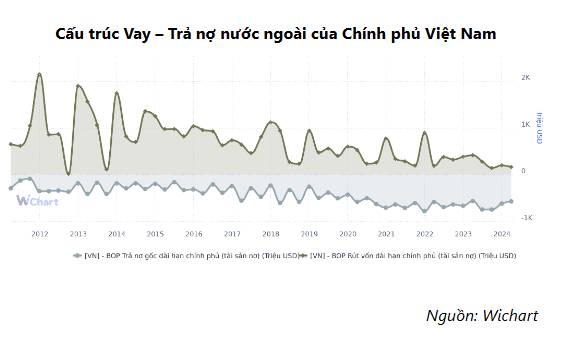

- Sự thay đổi trong cơ cấu vay – trả nợ nước ngoài: Từ năm 2022 đến nay, cấu trúc cân đối vay – trả nợ nước ngoài của Chính phủ đã có sự dịch chuyển đáng chú ý. Thay vì ghi nhận thặng dư vay ròng như giai đoạn trước năm 2021, hiện nay khoản trả nợ gốc đã vượt lên phần vốn vay mới, phản ánh qua số liệu năm 2024 với trạng thái vay ròng ghi nhận giá trị khoảng 574 triệu USD.

Giai đoạn trước năm 2021, Việt Nam thường tận dụng nguồn vốn vay nước ngoài để phục vụ đầu tư phát triển, ghi nhận dòng vốn ròng dương. Tuy nhiên, từ 2022 trở lại đây, áp lực trả nợ bắt đầu gia tăng, và xu hướng này có thể kéo dài trong trung hạn.

Dù vậy, xét trên quy mô tổng thể, áp lực trả nợ hiện tại vẫn tương đối nhỏ so với nhu cầu ngoại tệ đến từ nhập khẩu công nghệ cao, trang thiết bị y tế – giáo dục và triển khai các dự án đầu tư công quy mô lớn.

==> Trong ngắn hạn, yếu tố trả nợ công chỉ đóng vai trò thứ yếu, chưa phải là tác nhân trọng yếu tạo áp lực lên cán cân thanh toán hay cầu ngoại tệ của nền kinh tế.

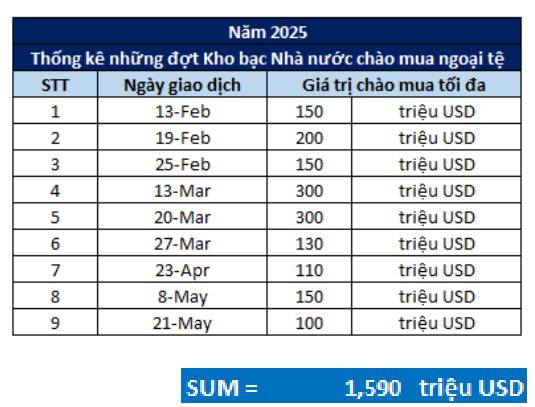

Trong bối cảnh Outflow của USD là rất lớn, Việt Nam không có nguồn Inflow nào tương ứng

Hầu hết thặng dư xuất nhập khẩu thuộc về khu vực FDI và không thực sự đóng góp vào Dự trữ ngoại hối quốc gia.

Việt Nam đang đặt kỳ vọng sẽ thu hút được một dòng vốn ngoại (FII) đáng kể vào cuối năm nay, nếu chính thức thị trường chứng khoán thành công nâng hạng từ thị trường cận biên (Frontier) lên thị trường mới nổi thứ cấp (Secondary Emerging) trong 2026.

Nếu kịch bản này thành hiện thực, ước tính FII có thể đạt từ 4–6 tỷ USD. Tuy nhiên, cần nhìn nhận thực tế rằng, quy mô inflow này dù đáng kể nhưng chủ yếu mang tính hỗ trợ ngắn hạn, khó có thể bù đắp hoàn toàn cho áp lực outflow hiện hữu của Việt Nam.

2. Cốt lõi 2: Cung tiền nội tệ trong nền kinh tế tăng mạnh

Chi tiết tại CKGVietNam, nhắn qua Trường để xem nội dung chi tiết

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()