Ngành gạo: Triển vọng tăng giá dài hạn

Giá gạo có khả năng tăng do chịu áp lực nguồn cung bị hạn chế và các chính sách XK mới của Ấn Độ, tình trạng thời tiết khắc nghiệt tại châu Á; chính trị leo thang. Tuy nhiên Việt Nam lại có vị thế tốt để đón đầu xu hướng

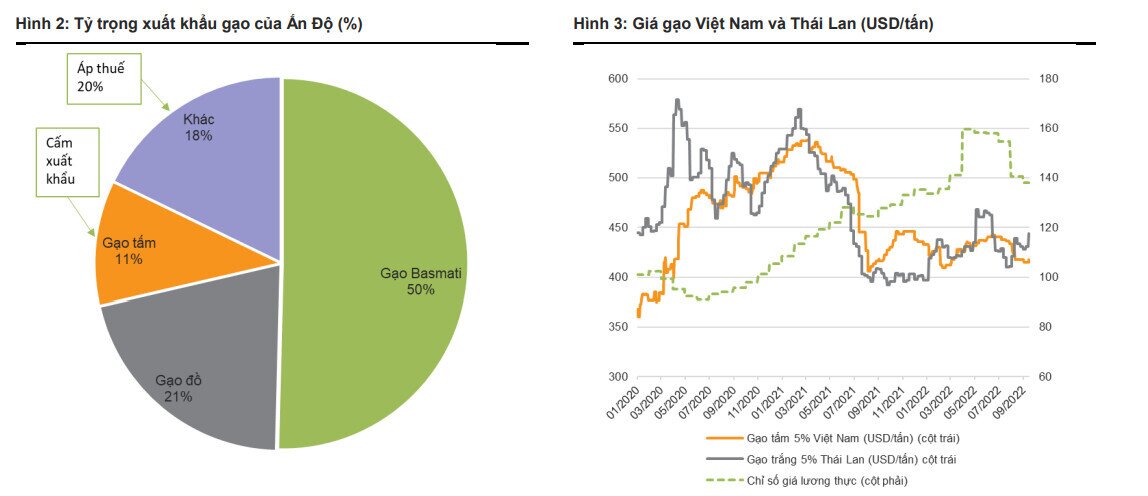

1. Giá gạo tăng cao do Ấn Độ hạn chế xuất khẩu gạo

- Ấn đang XK tới hơn 150 quốc gia, đóng góp 36,7% thương mại gạo toàn cầu. Nhưng đang cấm xuất khẩu gạo tấm ( 11% tổng kim ngạch XK) và đánh thuế 20% với các loại gạo khác

=> Sự sụt giảm về khối lượng XK cũng sẽ khiến cho giá gạo ảnh hưởng

2. Nguồn cung gạo đối mặt với tình trạng thời tiết khắc nghiệt ở các nước XK lớn

- TQ rơi vào hạn hán nghiêm trọng- khi đây chiếm 90% sản lượng gạo TG + thiếu mưa ở Ấn và lũ lụt ở Banglades.

3. Xung đột Nga- Ukraina vẫn diễn ra

- Chiến tranh vẫn chưa đến hồi kết, ông Putin đang đưa ra các động thái quyết liệt hơn. Nga và U là các nước XK lúa mỳ lớn nhất và lớn t5 thế giới. Hơn nữa Nga còn là nhà phân bón hàng đầu, chiếm 13% sản lượng toàn cầu

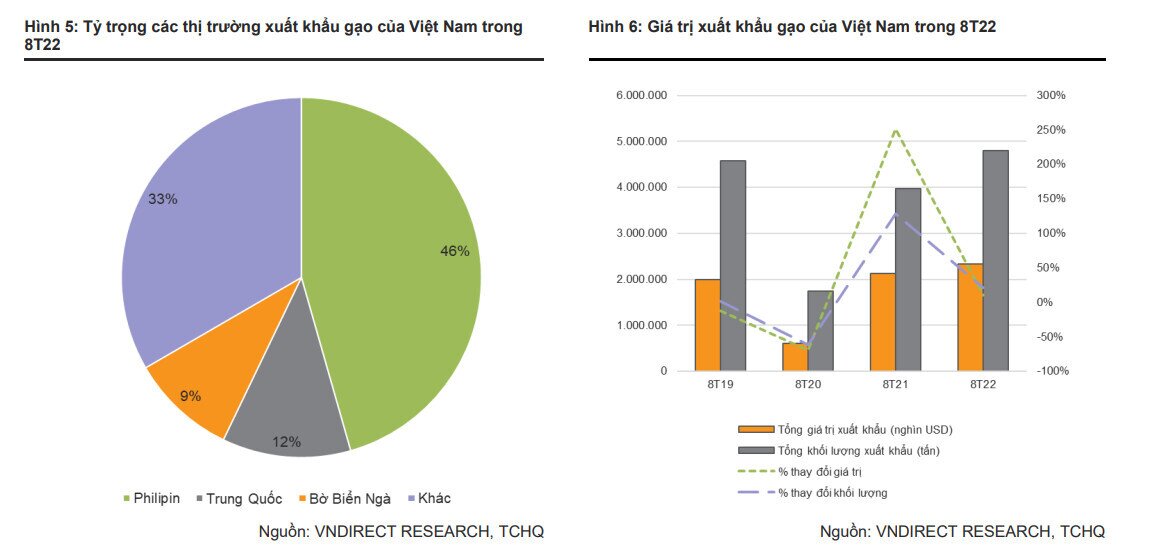

=> VN đang là nước XK gạo lớn T3 TG, XK lớn nhất sang TQ với 24,5% Thị phần. Thị trường châu Âu cũng rất ưa chuộng gạo Việt Nam

CÁC MÃ CỔ PHIẾU QUAN TÂM

1. Cơ bản

- PAN là DN hàng đầu trong lĩnh vực nông nghiệp và sản xuất thực phẩm, lớn lên dưới các hoạt động mua bán sáp nhập nhiều công ty: FMC- ABT- Lafooco- Vinaseed- VFC

- Ước tính quý 3 DTT tăng 43% so với cùng kỳ, LNST tăng 92%. Luỹ kế 3 quý, DT sẽ hơn 9815 tỷ, LNST đạt 537 tỷ tăng 132% so với cùng kỳ.

- Chuỗi giá trị khép kín từ đầu vào cho tới đầu ra. PAN đang triển khai tăng vốn 4100 tỷ đồng bảng cách thưởng cổ phiếu, chào bán cho cổ đổng hiện hữu và cổ đông riêng lẻ

2. Kỹ thuật : Mạnh nhất nhóm gạo

- CP đang giao dịch trong trend tăng giá ngắn hạn, dòng tiền vẫn duy trì sự tích cực Hiện đang tích lũy quay vùng đỉnh. Vị thế đang có hàng tiếp tục nắm giữ, mua mới tham khảo

LTG

1. Cơ bản

- Hưởng lợi trực tiếp từ XK gạo nhờ là một trong những nhà phân phối đến cả 2 TT trọng yếu trong thời điểm này là Châu Âu và Trung Quốc. Với định hướng phát triển tập trung vào mảng lương thực, tỷ trọng DT của mảng gạo đạt 39% trong năm 2021 (2020: 28%) và 57% trong 6T22. Mặc dù biên lợi nhuận gộp của mảng thấp (2-3%), nhưng sẽ khả quan hơn nếu giá gạo tăng

- Điểm trừ có thể lên sàn muộn

2. Kỹ thuật - Hiện vẫn đang duy trì trong biên sideway 34-37. Trạng thái vẫn tiếp tục nắm giữ

- Mua mới : 35

TAR

1. Cơ bản

- Kinh doanh gạo là lĩnh vực chủ yếu của TAR với tỷ trọng xuất khẩu chiếm gần 15% tổng doanh thu. Trong đó, TQ là thị trường XK gạo chính của DN này với tỷ trọng lên đến 27% doanh thu XK

- Lợi thế cực lớn với kho Silo được xây dựng sát với những cánh đồng mẫu lớn và giao thông thuận lợi. Kho Silo có 1 ưu điểm là giữ được chất lượng hạt thóc trong 1 thờ gian dài mà không ảnh hưởng tới chất lượng.

- TAR à mã cực kỳ tiềm năng đáng để ACE lựa chọn

2. Kỹ thuật

- TAR đang vận động trong thế trend lên, bám sát MA 20. Điểm trừ biên độ lớn và hay cụt đầu

- Vị thế; Tiếp tục nắm giữ, mua mới quanh 26.5-27

Chúc quý NDT giao dịch thành công. Mọi thắc mắc liên quan đến các nhóm ngành, mã cổ phiếu xin vui lòng để lại dưới cmt !!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()