Ngành dệt may – Trên đà hồi phục

Chúng tôi cho rằng (1) nhu cầu tiêu thụ hàng dệt may chưa phục hồi mạnh trên toàn cầu nói chung và (2) hàng tồn kho vẫn neo ở mức cao tại thị trường Mỹ sẽ làm cho độ hồi phục ngành dệt may nói chung của Việt Nam chậm lại trong nửa đầu năm 2024.

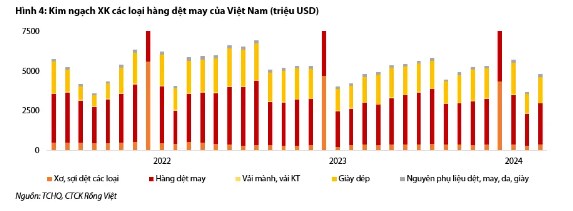

Trong 3 tháng đầu năm 2024, kim ngạch xuất khẩu hàng dệt may của Việt Nam đã ghi nhận sự phục hồi so với mức nền thấp 2023, đạt 7,8 tỷ USD (+9,0% YoY). Riêng tháng 3, tăng trưởng xuất khẩu ghi nhận mức 1,4% YoY, chậm lại so với mức tăng tưởng 13,4% của lũy kế 2 tháng đầu năm. Lũy kế 3T2024, sản lượng vải nhập khẩu ước tính đạt 3.157 triệu USD (+5,8% YoY). Sau 2 tháng đầu tiên tăng trưởng dương, tháng 3 kim ngạch nhập khẩu vải lại ghi nhận mức tăng trưởng âm svck (-6,4% YoY). Chúng tôi lưu ý rằng Q1/2023 là một mức nền thấp. Do vậy tăng trưởng nhập khẩu vải trong Q1/2024 có thể báo hiệu khó có đơn hàng sản xuất dệt may bùng nổ trong Q2/2024.

Cho cả năm 2024, Hiệp hội dệt may Việt Nam (VITAS) đặt kế hoạch xuất khẩu các loại hàng dệt may với giá trị đạt khoảng 44 tỷ USD (+9% YoY) với kỳ vọng vào sự phục hồi trong tiêu dùng và vấn đề tồn kho tại thị trường xuất khẩu được xử lý.

Tiêu thụ hàng dệt may toàn cầu kỳ vọng sẽ phục hồi nhẹ trong năm 2024

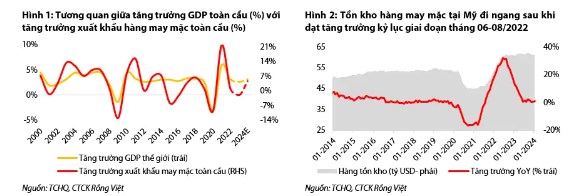

Theo IFM, tăng trưởng GDP toàn cầu sẽ chậm lại ở mức 3,1% trong năm 2024. Dữ liệu lịch sử cho thấy tăng trưởng xuất khẩu hàng may mặc toàn cầu thường tương quan với tăng trưởng GDP toàn cầu. Trong bối cảnh tiết kiệm hộ gia đình giảm, lãi suất cao và lạm phát kéo dài tại các thị trường Mỹ và EU, việc chi tiêu cho tiêu dùng, đặc biệt là các mặt hàng tiêu dùng không thiết yếu sẽ chưa thể phục hồi mạnh mẽ.

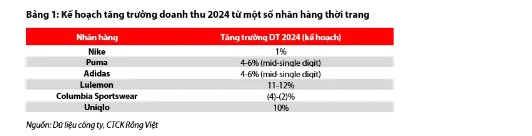

Các nhãn hàng thời trang đều thận trọng thận trọng khi đánh giá triển vọng tiêu thụ năm 2024

Cho năm tài chính 2024, các nhãn hàng đều đề ra kế hoạch tăng trưởng doanh thu tương đối thận trọng.

Hàng tồn kho hiện đã giảm bớt trên toàn cầu sau khi đạt mức cao nhất vào Q3/2022, ngoại trừ Mỹ, nơi lượng hàng tồn kho vẫn còn cao và sẽ phải mất thêm vài tháng nữa để trở về mức kiểm soát được. Các thương hiệu thời trang tin rằng ngành thời trang của Mỹ sẽ ổn định hơn trong nửa sau của 2024. Điều này cũng có nghĩa là sự luân chuyển tốt hơn từ sản phẩm cũ sang sản phẩm mới trong các cửa hàng và có thể là doanh số bán hàng sẽ tốt hơn.

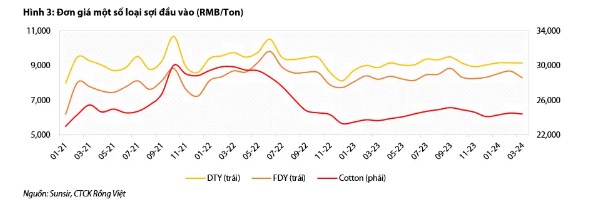

Đơn giá nguyên liệu đầu vào vẫn đi quanh mức thấp, phản ánh nhu cầu chưa thực sự phục hồi mạnh

Chúng tôi cho rằng nhu cầu tiêu thụ các sản phẩm dệt may toàn cầu chưa hồi phục, dẫn đến nhu cầu nguyên liệu đầu vào các loại sợi như cotton hay polyester duy trì ở mức thấp. Do đó, giá bán các loại sợi này vẫn có xu hướng duy trì ở mức thấp. Đồng thời, chi phí nguyên liệu đầu vào ở mức thấp sẽ giúp cho các doanh nghiệp dệt may trong nước giảm áp lực về đơn giá trong bối cảnh đơn đặt hàng thấp từ phía khách hàng.

Xuất khẩu hàng dệt may của Việt Nam đã cho thấy sự hồi phục trong 3 tháng đầu năm 2024

Trong 3 tháng đầu năm 2024, kim ngạch xuất khẩu hàng dệt may của Việt Nam đã ghi nhận sự phục hồi so với mức nền thấp 2023, đạt 7,8 tỷ USD (+9,0% YoY). Cho năm, Hiệp hội dệt may Việt Nam VITAS cũng đề ra kế hoạch xuất khẩu hàng dệt may với giá trị đạt khoảng 44 tỷ USD (+9% YoY) với kỳ vọng vào sự phục hồi trong tiêu dùng và vấn đề tồn kho tại thị trường xuất khẩu được xử lý.

Chúng tôi cho rằng căng thẳng tại Biển Đỏ có thể khiến cho chi phí vận chuyển từ Việt Nam sang Mỹ/EU tăng đáng kể trong Q1/2024. Khi căng thẳng kéo dài, thời gian giao hàng cùng với chi phí bảo hiểm tăng lên. Mặc dù hầu hết các hình thức xuất khẩu của các doanh nghiệp dệt may Việt Nam là FOB (người mua chịu phí vận chuyển), tuy nhiên trong bối cảnh tiêu dùng chưa phục hồi mạnh mẽ và mức tồn kho chưa được xử lí hoàn toàn, chúng tôi cho rằng các doanh nghiệp xuất khẩu dệt may có thể đối mặt với ảnh hưởng bị giảm đơn giá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()