Ngân hàng trung ương – Nạn nhân âm thầm của trò chơi thuế quan

Bức tranh địa chính trị thế giới đang bị định hình lại không chỉ bởi các cuộc bầu cử và liên minh quân sự – mà cả bởi những quyết định chính sách thương mại bất ngờ và khó lường, đặc biệt từ phía Mỹ. Việc cựu Tổng thống Donald Trump tuyên bố tăng thuế lên tới 125% đối với hàng hóa Trung Quốc, dù chưa chính thức quay lại Nhà Trắng, đã khiến nhiều nền kinh tế phải điều chỉnh kịch bản điều hành tiền tệ.

Nhưng trong khi thế giới mải mê theo dõi phản ứng từ Bắc Kinh, có một “nạn nhân” khác đang âm thầm chịu trận – đó chính là các ngân hàng trung ương.

Lãi Suất Giảm: Phản Xạ Chính Sách Hay Quyết Định Bị Ép Buộc?

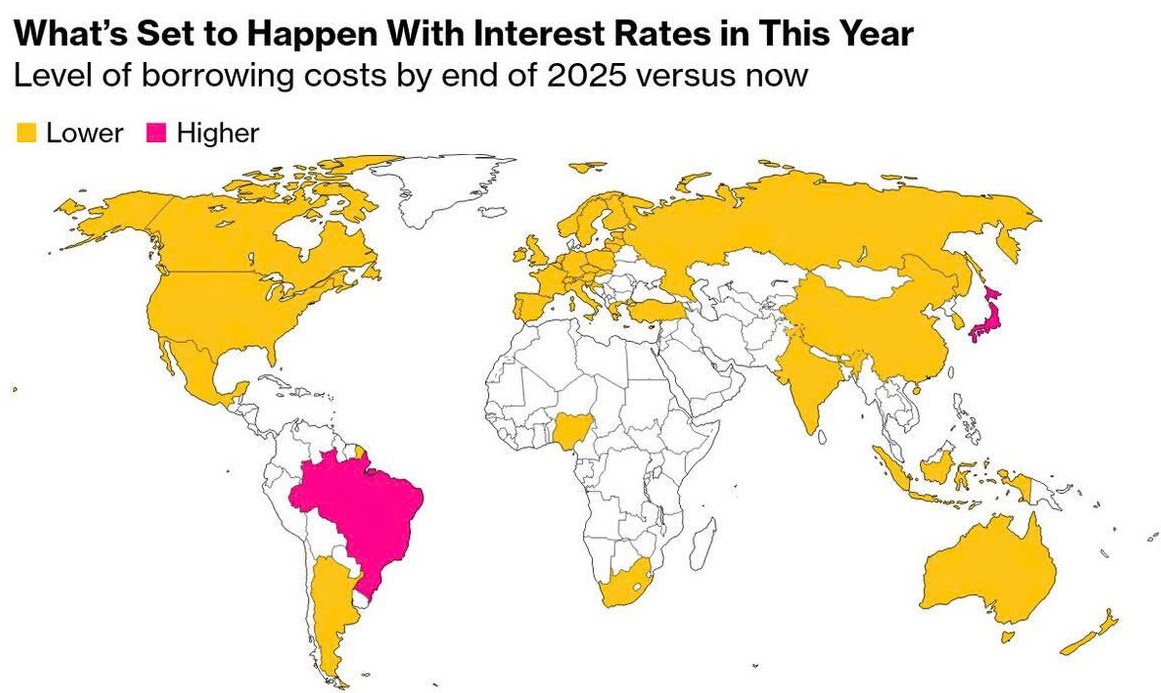

Theo bản đồ dự báo từ Bloomberg, phần lớn các ngân hàng trung ương trên thế giới – từ Mỹ, Canada, châu Âu đến Úc – đang hướng đến việc hạ lãi suất vào cuối năm 2025. Trên bề nổi, điều này được giải thích như một bước đi hỗ trợ tăng trưởng, giúp các nền kinh tế thoát khỏi đà suy thoái sau chu kỳ thắt chặt kéo dài.

Tuy nhiên, khi nhìn sâu hơn, rõ ràng đây không đơn thuần là một “phản xạ chính sách” tự nguyện. Nhiều ngân hàng trung ương đã bị buộc phải “ra tay sớm” khi căng thẳng thương mại leo thang trong quý I/2025 đe dọa tới dòng thương mại toàn cầu. Nỗi sợ suy thoái đã khiến họ cắt lãi suất như một liều thuốc ngừa – trước cả khi dịch bệnh kinh tế thực sự lan rộng.

Và dù sau đó, Mỹ tạm hoãn áp thuế trong 90 ngày để “đàm phán tiếp”, thì các chính sách tiền tệ đã được kích hoạt – và không dễ quay xe.

Lãi Suất Giảm Nhưng Rủi Ro Vẫn Cao – Vì Sao Bạc Và Bạch Kim Được Ưu Tiên?

Khi mặt bằng lãi suất toàn cầu đi xuống, nhà đầu tư thường chuyển hướng sang các tài sản không sinh lãi như kim loại quý. Nhưng lần này, không phải vàng mà bạc và bạch kim mới là những cái tên được nhắc đến nhiều hơn.

Lý do nằm ở sự kết hợp giữa hai yếu tố:

- Vai trò trú ẩn an toàn: Trong bối cảnh bất ổn thương mại và định hướng chính sách tiền tệ thiếu chắc chắn, bạc và bạch kim trở thành lựa chọn bảo toàn giá trị mà ít bị điều tiết.

- Cầu công nghiệp phục hồi: Khác với vàng, bạc và bạch kim còn được sử dụng nhiều trong công nghiệp, đặc biệt là điện tử và xe điện – hai ngành vẫn đang tăng trưởng mạnh bất chấp biến động vĩ mô.

Những kim loại này vì thế trở thành “giao điểm” giữa đầu tư tài chính và triển vọng thực tế – một lợi thế rất riêng mà vàng không có được trong thời điểm hiện tại.

Kết Luận: Không Phải Trung Quốc, Chính Là Các Central Banks Mới Là Người Mất Lợi Thế

Trump có thể đàm phán lại. Trung Quốc có thể điều chỉnh thương mại. Nhưng các ngân hàng trung ương một khi đã hạ lãi suất, rất khó quay đầu ngay – trừ khi họ chấp nhận làm tổn thương thị trường.

Do đó, trong bức tranh kinh tế cuối năm 2025, vai trò của chính sách tiền tệ đã không còn độc lập như trước. Và đó là điều các nhà đầu tư cần lưu tâm: đừng chỉ nhìn vào dữ liệu lãi suất – hãy nhìn vào lý do đằng sau nó.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()