Ngân hàng, bảo hiểm và chứng khoán vẫn chưa ‘thấm đòn’ Covid-19?

Tác động của đại dịch Covid-19 được cho là vẫn còn hạn chế đối với lĩnh vực dịch vụ tài chính. Tuy nhiên, hậu quả của đại dịch sẽ dần được bộc lộ trong toàn bộ nền kinh tế trong vài năm tới, khi chất lượng tín dụng ngày càng suy giảm kèm môi trường lãi suất thấp tiếp tục được duy trì.

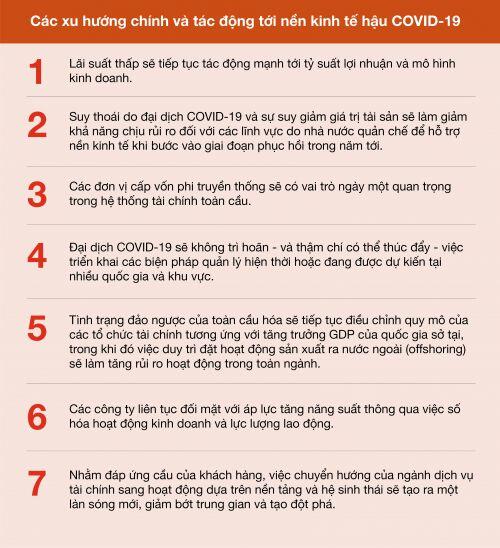

"Hiệu ứng bậc hai" của Covid-19

Các ngân hàng, bảo hiểm và công ty chứng khoán vẫn chưa thực sự “thấm đòn” vì Covid-19, theo báo cáo “Đảm bảo cho ngày mai, ngay hôm nay – Tương lai ngành dịch vụ tài chính” của Công ty kiểm toán PwC vừa công bố, dựa trên dữ liệu về các định chế tài chính toàn cầu trong vòng ba năm qua.

Mặc dù đại dịch Covid-19 đã và đang có ảnh hưởng nghiệm trọng tới nhiều lĩnh vực, nhưng tác động tới ngành dịch vụ tài chính vẫn còn khá hạn chế và bao gồm cả tác động tiêu cực lẫn tích cực.

Theo đó, các hoạt động kinh doanh trên thị trường vốn được đẩy mạnh, doanh thu từ giao dịch tự doanh tăng cao hơn nhờ biến động thị trường. Các công ty bảo hiểm cũng hưởng lợi từ việc người tiêu dùng được khuyến cáo hạn chế đi lại, nhờ đó giảm tần suất yêu cầu bồi thường ở các mảng dịch vụ cá nhân.

Đối với ngân hàng, các ưu đãi của ngân hàng trung ương và hỗ trợ của chính phủ đối với doanh nghiệp và cá nhân, tính đến thời điểm này, đã hạn chế thiệt hại tới bảng cân đối kế toán.

So với tất cả các cuộc khủng hoảng trước đó, bao gồm cuộc khủng hoảng tài chính toàn cầu, cú sốc giá dầu vào những năm 1970 hoặc thậm chí là cuộc Đại suy thoái những năm 1930, Covid-19 có thể sẽ có tác động đáng kể nhất với mức giảm hơn 6% một năm GDP toàn cầu.

Theo PwC, các tổ chức tài chính truyền thống sẽ cần phải giảm 25–50% chi phí trong vòng 3-5 năm tới để duy trì tính cạnh tranh.

Điều này giúp ngăn ngừa hiệu ứng domino như đã từng xảy ra trong cuộc khủng hoảng tài chính toàn cầu năm 2008”, báo cáo của PwC nhận định.

Tuy nhiên, các phân tích cũng chỉ ra rằng ngành dịch vụ tài chính sẽ chịu tác động nặng nề nhất từ các hiệu ứng bậc hai (second-order effects). Khi chất lượng tín dụng của khách hàng ngày càng suy giảm, cùng với môi trường lãi suất thấp tiếp tục được duy trì, hậu quả của đại dịch dần bộc lộ trong nền kinh tế trong vài năm tới.

“Lĩnh vực dịch vụ tài chính dù đã đứng vững trước đại dịch, có thể sẽ phải hứng chịu tác động lớn từ hiệu ứng bậc hai của đại dịch lên nền kinh tế. Thách thức đặt ra cho ngành dịch vụ tài chính là làm sao định hướng và vượt qua môi trường khó khăn hiện nay cùng lúc cân đối giữa việc cắt giảm chi phí và đầu tư”, ông John Garvey, Lãnh đạo toàn cầu về Tư vấn Dịch vụ Tài chính của PwC đưa ra nhận định.

“Thiệt hại từ Covid-19 đối với nền kinh tế thực nói chung và hệ thống tài chính nói riêng chỉ đang bắt đầu thể hiện theo nhiều cách khác nhau. Lãi suất thấp vẫn tồn tại trong tương lai gần, đòi hỏi các tổ chức phải tăng cường đầu tư vào các biện pháp giảm chi phí, số hóa và cải thiện năng suất để duy trì tỷ suất lợi nhuận và lợi nhuận”, báo cáo của PwC nhận định.

Ngân hàng Việt đối diện nợ xấu

Tại Việt Nam, nhờ Thông tư 01 mà tình hình tài chính các công ty tài chính tính đến quí 2 vẫn ở mức khả quan.

Theo báo cáo của FiinGroup, lĩnh vực dịch vụ tài chính (bao gồm 74 công ty chứng khoán niêm yết và chưa niêm yết) trong quí 2 báo lãi lớn, với lợi nhuận sau thuế tăng 536% so với quí 1 và tăng 156% so với cùng kỳ nhờ thanh khoản thị trường chứng khoán tăng mạnh, nhờ sự tham gia của các "nhà đầu tư F0", bất chấp việc bán ròng của khối ngoại trên thị trường.

Dự báo trong năm nay doanh thu của nhóm này tăng 7,7% còn lợi nhuận trước thuế giảm 5%, con số tích cực hơn nhiều so với kết quả năm ngoái lần lượt giảm 6,7% và 19,5%.

Kết quả tăng trưởng tốt tương tự ở nhóm ngành bảo hiểm, với lợi nhuận sau thuế tăng 61,1% so với cùng kỳ, nhờ vào tăng trưởng 74% thu nhập tài chính, chủ yếu là khoản tiền gửi và giao dịch chứng khoán.

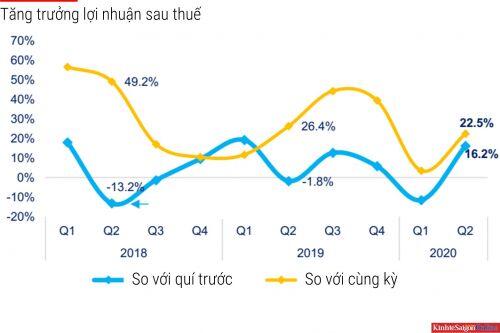

Trong khi đó, ở lĩnh vực ngân hàng với cho thấy lợi nhuận sau thuế của 19 ngân hàng niêm yết trong quí 2 tăng đến hơn 16% so với quí trước và 22,5% so với cùng kỳ.

Lợi nhuận giữ được đà tăng một phần vì chi phí hoạt động của nhiều ngân hàng tiếp tục giảm và mang lại khoản tiết kiệm đáng kể, giúp cải thiện lợi nhuận. Theo đó, tỷ lệ chi phí trên thu nhập (CIR) vào quí 2 giảm về mức 36,7%, mức thấp nhất kể từ quí 1-2017.

Bên cạnh đó, lợi nhuận tăng lên còn nhờ các biện pháp của Chính phủ như Thông tư 01 giúp cho phép điều chỉnh lại thời hạn trả nợ, miễn, giảm lãi hỗ trợ các khách hàng bị ảnh hưởng bởi Covid-19.

Tuy nhiên, những dấu hiệu tiêu cực cũng bắt đầu xuất hiện rõ hơn. Theo đó, chi phí trích lập dự phòng trong quí 2 cũng tăng lên 19,4% so với quí 1. Thêm nữa, NIM (chênh lệch lãi suất đầu vào-ra) tiếp tục giảm 8,8 điểm cơ bản trong quí 2, sau khi đã giảm 3,2 điểm cơ bản trong quí 1. Tỷ lệ nợ xấu của 17 ngân hàng niêm yết cũng tăng từ mức 1,44% cuối quí 4-2019 lên mức 1,71% vào cuối quí 2 vừa qua.

“Đại dịch Covid-19 đã ảnh hưởng rõ rệt đến khả năng tài chính của cả khách hàng cá nhân và doanh nghiệp trong ngành dịch vụ tài chính. Tại Việt Nam, với sự hỗ trợ kịp thời và hiệu quả của Chính phủ, ngành tài chính không gặp phải những bất lợi đáng kể so với phần còn lại của nền kinh tế. Tuy nhiên, vẫn có những lo ngại tiềm ẩn khi những tác động vốn đang được trì hoãn này diễn ra trong tương lai”, bà Đinh Hồng Hạnh, Lãnh đạo Dịch vụ Tài chính tại PwC Việt Nam chia sẻ.

Tại Diễn đàn Toàn cảnh ngân hàng 2020: “Tái cơ cấu, xử lý nợ xấu: Kết quả và khuyến nghị chính sách” do TBKTSG tổ chức vào cuối tháng 9, vấn đề xử lý nợ xấu hậu Covid-19 cũng được các diễn giả và chuyên gia đề cập đến.

Theo TS Cấn Văn Lực, Chuyên gia kinh tế trưởng ngân hàng BIDV, các khó khăn mà ngân hàng đối mặt hiện nay là việc chất lượng tài sản sản xấu đi (nợ xấu nội bảng có thể lên đến 3% cuối năm 2020 và 4% trong năm 2021) trong khi xử lý nợ xấu khó khăn hơn. Không chỉ có có sức cầu yếu với tín dụng tăng thấp, lợi nhuận các ngân hàng cũng dự kiến giảm khoảng 20-25% trong năm nay.

Ông Phạm Thế Anh, Trưởng bộ môn Kinh tế Vĩ mô, Trường đại học Kinh tế Quốc dân, dẫn chứng thống kê của NHNN, quy mô tín dụng chịu ảnh hưởng của Covid-19 là hơn 2 triệu tỉ đồng, chiếm khoảng 25% tổng quy mô tín dụng của toàn nền kinh tế bao gồm ảnh hưởng trực tiếp và gián tiếp. Tuy nhiên con số này được dự báo tăng lên đáng kể trong quí 3 vừa qua.

Trong tương lai, nợ xấu của Ngân hàng sẽ còn liên quan chặt chẽ đến Thông tư 01, hiện được Ngân hàng Nhà nước đang lên dự thảo sửa đổi. Theo ông Trần Đăng Phi, Phó Chánh Thanh tra, Cơ quan Thanh tra, giám sát Ngân hàng Nhà nước, cho biết đầu tháng 9, Ngân hàng Nhà nước đã làm việc với Bộ Tài Chính để thống nhất, định hướng sửa Thông tư 01. Theo đó, Ngân hàng cũng là một doanh nghiệp, nên khi thực hiện giãn, miễn, giảm lãi phí... cho doanh nghiệp họ cũng phải tính đến áp lực tài chính làm sao để đảm bảo hoạt động.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()