Mua bán nợ xấu: Lý lẽ “con nợ” Hoàng Cung từng bị bác bỏ tại một bản án

Tranh chấp về mua bán nợ xấu cần được xử lý quyết liệt hơn, có như vậy "cục máu đông" nợ xấu của nền kinh tế sẽ sớm được đánh tan.

Tòa án Nhân dân tỉnh Lào Cai đã từng xét xử phúc thẩm vụ án mua bán nợ trên địa bàn, khẳng định Ngân hàng và pháp nhân được quyền mua bán nợ xấu theo quy định.

Trước phản tố của bị đơn, đòi vô hiệu hợp đồng mua bán nợ xấu Công ty Hoàng Cung bởi cho rằng ngân hàng và pháp nhân bà Định không có quyền mua bán nợ vì trái với Nghị quyết 42 của Quốc hội, tiếp tục tìm hiểu, chúng tôi tìm ra một bản án có hiệu lực pháp luật có nội dung bác bỏ lý lẽ của bị đơn...

Sự tương đồng của 2 vụ án

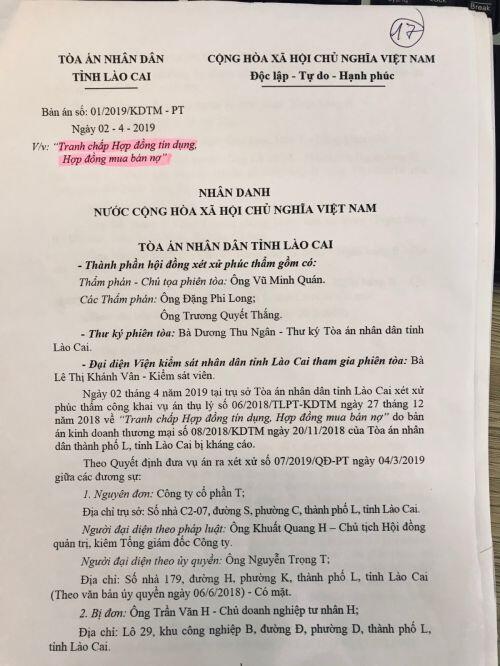

Trong quá trình thu thập hồ sơ chứng cứ, nhóm phóng viên VOV.VN đã tiếp cận được hồ sơ một bản án tương tự. Đó là bản án số 01/2019/HDTM-PT, ngày 02/4/2019 của TAND tỉnh Lào Cai xét xử phúc thẩm bản án kinh doanh thương mại số 08/2018/KDTM ngày 20/11/2018 của TAND thành phố Lào Cai do bị kháng cáo, được công bố trên Cổng thông tin điện tử của TAND Tối cao.

(Toàn bộ nội dung bản án có thể tìm đọc tại địa chỉ: https://congbobanan.toaan.gov.vn/2ta267230t1cvn/chi-tiet-ban-an).

Đáng quan tâm là vụ án nợ xấu Hoàng Cung có nhiều điểm nội dung tương đồng với vụ án đã được TAND tỉnh Lào Cai xét xử phúc thẩm kể trên.

Về áp dụng pháp luật, cả 2 vụ án đều diễn ra trong khoảng thời gian Thông tư số 09/2015/TT-NHNN và Nghị quyết số 42/2017/QH14 của Quốc hội có hiệu lực pháp luật.

Cả 2 vụ án đều có nội dung tranh chấp Hợp đồng tín dụng có tài sản thế chấp của doanh nghiệp với ngân hàng. Ở Lào Cai, món nợ của doanh nghiệp với Ngân hàng cả gốc và lãi tính đến tời điểm 25/7/2017 là gần 41 tỷ đồng; ở Huế, món nợ của Công ty Hoàng Cung với Ngân hàng cả gốc và lãi tính đến thời điểm 31/12/2017 là hơn 405 tỷ đồng. Cả hai món nợ đều là nợ xấu.

Ở Lào Cai, bên mua nợ là Công ty T (Trang thông tin điện tử của TAND Tối cao dấu tên bị đơn, nguyên đơn khi công bố bản án - PV) không có đăng ký kinh doanh dịch vụ mua bán nợ. Ở Huế, bên mua nợ là bà Định, cũng không có đăng ký kinh doanh dịch vụ mua bán nợ.

Cả Công ty T và bà Định đều là nguyên đơn khởi kiện ra Tòa do phía “con nợ” không thực hiện nghĩa vụ trả nợ theo các Hợp đồng tín dụng.

Sau khi nguyên đơn khởi kiện ra Tòa, tại 2 vụ án, “con nợ” là bị đơn đều có Đơn phản tố. Nội dung Đơn phản tố của 2 “con nợ” đều đề nghị Tòa án tuyên bố Hợp đồng mua bán nợ xấu của Ngân hàng với nguyên đơn là vô hiệu do vi phạm điều cấm của pháp luật với căn cứ pháp lý cụ thể rất giống nhau: Khoản 2 Điều 6 Nghị quyết 42/QH14 không qui định cho tổ chức tín dụng (TCTD) được bán nợ xấu cho pháp nhân, cá nhân; Nghị định 69/2016/NĐ-CP ngày 01/7/2016 qui định về điều kiện kinh doanh mua bán nợ, không cho phép Công ty T cũng như bà Định được mua nợ vì đều không đủ điều kiện.

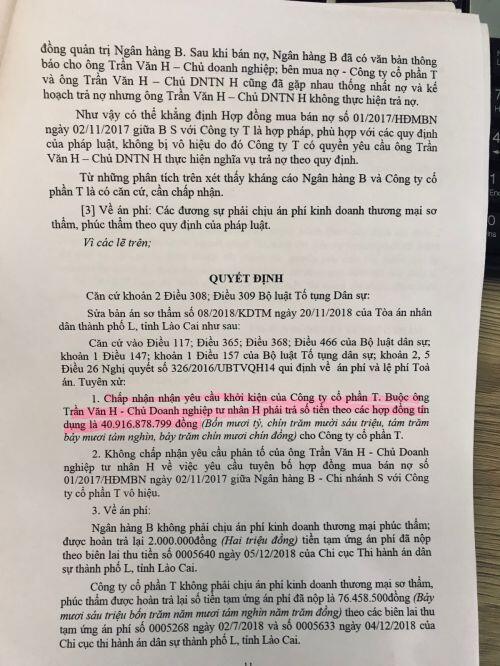

Điều đáng nói là Bản án sơ thẩm của TAND thành phố Lào Cai đã căn cứ vào Điều 4, Điều 5 Nghị định 69/NĐ-CP, Khoản 2 Điều 6 Nghị quyết 42/2017/QH14... và tuyên xử: Không chấp nhận yêu cầu khởi kiện của nguyên đơn về việc yêu cầu bị đơn phải trả số tiền theo các hợp đồng tín dụng là 40.916.878.799 đồng. Chấp nhận yêu cầu phản tố của bị đơn, tuyên bố Hợp đồng mua bán nợ giữa ngân hàng với nguyên đơn là vô hiệu.

Bản án sơ thẩm đã bị cả nguyên đơn và người có quyền và nghĩa vụ liên quan là Ngân hàng kháng cáo. Sau đó, TAND tỉnh Lào Cai đã xét xử phúc thẩm và tuyên xử ngược lại án sơ thẩm: Chấp nhận yêu cầu khởi kiện của nguyên đơn, buộc bị đơn phải trả tiền theo các hợp đồng tín dụng là 40.916.878.799 đồng. Không chấp nhận yêu cầu phản tố của bị đơn về việc tuyên bố Hợp đồng mua bán nợ giữa ngân hàng với nguyên đơn là vô hiệu.

Bản án phúc thẩm của TAND tỉnh Lào Cai nhận định:

“Bản án sơ thẩm cho rằng Công ty T không có quyền mua nợ xấu của TCTD vì theo Nghị quyết 42/2017/QH14 không qui định việc bán nợ của TCTD vì vậy Hợp đồng mua bán nợ số 01/2017/HĐMBN ngày 02/11/2017 giữa Ngân hàng với Công ty T vô hiệu là chưa chính xác, chưa xem xét hết các qui định của pháp luật hiện hành đang có hiệu lực pháp luật.

Theo Khoản 1 Điều 17 Nghị quyết 42 về áp dụng pháp luật qui định: “Việc xử lý nợ xấu, xử lý tài sản bảo đảm của khoản nợ xấu của TCTD, chi nhánh ngân hàng nước ngoài, tổ chức mua bán xử lý nợ xấu được thực hiện theo qui định của Nghị quyết này. Trường hợp Nghị quyết này không có qui định thì áp dụng qui định của pháp luật hiện hành”.

Do Nghị quyết 42/2017/QH14 không qui định việc bán nợ của các TCTD và cũng không thay thế, không bãi bỏ văn bản pháp luật nào, cho nên việc bán nợ của TCTD (Ngân hàng) được thực hiện theo các qui định của pháp luật hiện hành mà cụ thể là Thông tư 09/2015/TT-NHNN ngày 17/7/2015 và các văn bản pháp luật hiện hành khác như Bộ luật Dân sự, Luật Các tổ chức tín dụng...

Theo Điều 3 Thông tư 09 qui định: “3. Bên bán nợ là TCTD, chi nhánh ngân hàng nước ngoài có khoản nợ được bán... 4.Bên mua nợ là tổ chức, cá nhân, bao gồm: ...-Tổ chức khác, cá nhân không kinh doanh dịch vụ mua bán nợ...”. Theo qui định của Thông tư 09, bên mua nợ có thể là tổ chức, cá nhân không kinh doanh dịch vụ mua bán nợ. Vì vậy, Công ty T mặc dù không có đăng ký kinh doanh dịch vụ mua bán nợ vẫn có quyền mua nợ do TCTD bán”.

Bản án phúc thẩm của TAND tỉnh Lào Cai với nội dung bác bỏ toàn bộ nội dung phản tố của bị đơn, khẳng định hiệu lực pháp luật của Thông tư 09, là một thực tiễn xét xử rất đáng quan tâm đối với vụ án nợ xấu Hoàng Cung mà bà Nguyễn Thị Định đang khởi kiện.

Ủy ban Thường vụ Quốc hội đã từng giải thích về Điều 6 Nghị quyết 42

Tại “Báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết về xử lý nợ xấu của các tổ chức tín dụng” số 157/BC-UBTVQH, ngày 20/6/2017, UBTVQH đã giải trình rõ Điều 6 Nghị quyết 42 như sau: “Có ý kiến cho rằng, qui định tại Điều 6 có thể dẫn đến cách hiểu việc mua bán nợ xấu đều phải qua một tổ chức xử lý mua, bán nợ, còn TCTD không thể tự bán ra ngoài thị trường được.

UBTVQH xin báo cáo như sau: Theo qui định pháp luật hiện hành, TCTD, chi nhánh ngân hàng nước ngoài đã có quyền bán nợ xấu cho tổ chức, cá nhân mà không phải bắt buộc phải là các tổ chức kinh tế có chức năng kinh doanh mua bán nợ. Như vậy, TCTD có thể tự bán nợ, bán cho cả tổ chức xử lý mua bán nợ và các tổ chức kinh tế không có chức năng kinh doanh mua bán nợ. Do vậy, không cần quy định trong dự thảo Nghị quyết”.

Theo Tiến sĩ, Luật sư, nguyên Kiểm sát viên VKSND Tối cao Phạm Huỳnh Công: Trước tình hình nợ xấu trở thành “cục máu đông” nguy hại cho nền kinh tế, với tỉ lệ nợ xấu trên tổng dư nợ 17,21% (thời điểm tháng 5/2015) gấp nhiều lần tỉ lệ cho phép là dưới 3%, ngày 21/6/2017, Quốc hội đã thông qua Nghị quyết 42 về thí điểm xử lý nợ xấu của các TCTD, có hiệu lực trong 5 năm, kể từ ngày 15/8/2017.

“Với giải trình trên đây của UBTVQH - chủ thể duy nhất có thẩm quyền giải thích Hiến pháp, Luật, Pháp lệnh theo qui định tại Điều 90 Hiến pháp 1992 thì nội dung Điều 6 Nghị quyết 42 tưởng không có gì phải bàn cãi. Vậy mà thực tế áp dụng vẫn hiểu sai, thậm chí có cả một HĐXX hiểu sai điều luật này và đã ra bản án áp dụng pháp luật không đúng. Đó là một thực tế rất đáng suy nghĩ.”, ông Phạm Huỳnh Công chia sẻ.

Cần sớm “gỡ” những bất cập

Có thể nói, hiện hầu hết các TCTD, người mua nợ xấu đều rơi vào tình trạng tương tự khi nhiều vụ việc bị kéo dài thời gian xử lý tại tòa án hoặc các cơ quan thi hành án. Tại Hội nghị trực tuyến triển khai Nghị quyết 42 do NHNN tổ chức mới đây, đại diện các NHTM cho rằng, việc xử lý nợ xấu hiện rất khó khăn, nhiều khoản nợ kéo dài từ 5 đến 7 năm vẫn chưa giải quyết được.

Để cụ thể hóa Nghị quyết về xử lý nợ xấu, đến thời điểm này, bên cạnh việc NHNN đã ban hành Chỉ thị và các văn bản hướng dẫn triển khai thực hiện, một số đơn vị khác như Tổng cục Thi hành án dân sự (Bộ Tư pháp), TAND Tối cao cũng đã ban hành văn bản hướng dẫn một số nội dung liên quan.

Tuy nhiên, một số ngân hàng vẫn mong muốn các cơ quan chức năng như Hội đồng Thẩm phán, TAND Tối cao sớm có văn bản hướng dẫn chi tiết hơn về việc áp dụng trình tự rút gọn (về mặt hồ sơ, thời gian thụ lý,…) theo Nghị quyết 42 để các TCTD có thể dễ dàng áp dụng, đẩy nhanh tốc độ xử lý nợ xấu; Bộ Kế hoạch và Đầu tư, Bộ Tài nguyên và Môi trường có hướng dẫn đối với thủ tục chuyển nhượng dự án, thủ tục sang tên tài sản bảo đảm; Bộ Công an chỉ đạo cơ quan công an các cấp phối hợp thực hiện giữ gìn an ninh, trật tự khi TCTD, VAMC thực hiện quyền thu giữ tài sản bảo đảm của khoản nợ xấu được xử lý theo quy định tại Nghị quyết;…

Có thể thấy, để bảo đảm hiệu lực thực thi của Nghị quyết 42, đòi hỏi sự vào cuộc của các bộ, ban, ngành liên quan, các địa phương chung tay cùng ngành ngân hàng xử lý nhanh, dứt điểm nợ xấu, qua đó góp phần khơi thông nguồn vốn, hỗ trợ tăng trưởng kinh tế.

Vụ án cá nhân mua nợ xấu của Ngân hàng mà TAND TP Huế sắp xét xử, vì thế, sẽ tạo một tiền lệ rất có ý nghĩa về pháp lý, cũng như việc triển khai thực hiện có hiệu quả Nghị quyết 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu./.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()