Một số cổ phiếu cần quan tâm ngày 26/7

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 26/7.

Khuyến nghị theo dõi dành cho cổ phiếu LPB

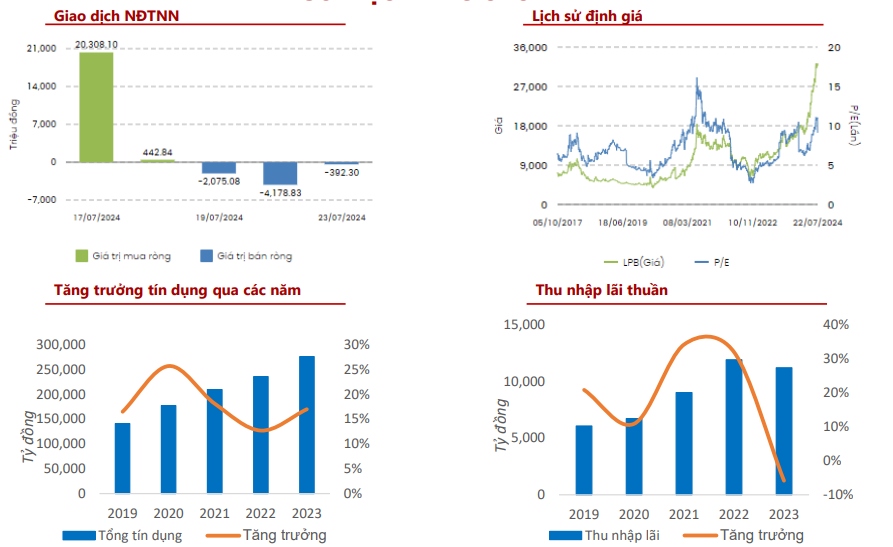

Theo Công ty Chứng khoán Agribank (Agriseco), Ngân hàng TMCP Lộc Phát Việt Nam (mã chứng khoán LPB) đạt mức tăng trưởng tín dụng ấn tượng trong 6 tháng đầu năm nay (15,2%) và là một trong những ngân hàng có tín dụng tăng trưởng cao đứng đầu hệ thống. Động lực chính đến từ phân khúc KHDN (tăng 27,1% so với cùng kỳ), trong khi cho vay KHCN giảm 1,2%. Biên lãi ròng (NIM) của LPB tăng từ 3,2% (năm 2023) lên mức 3,5% trong 6 tháng đầu năm 2024 nhờ chi phí tín dụng suy giảm nhanh hơn lợi suất trên tài sản sinh lời. Tăng trưởng huy động trong 6 tháng năm 2024 đạt 18% so với đầu năm, cao hơn mức tăng của cả năm 2023.

Lợi nhuận trước thuế 6 tháng của LPB tăng trưởng 142%, đạt 5.919 tỷ đồng (hoàn thành 62% kế hoạch năm 2024) được hỗ trợ bởi thu nhập lãi thuần tăng 55% và chi phí dự phòng rủi ro tín dụng chỉ tăng 3%. Tính đến 30/6/2024, tỷ lệ bao phủ nợ xấu (LLR) của LPB là 77%, giảm so với mức 94% thời điểm 31/12/2023.

Điểm tích cực là tỷ lệ (chi phí/tổng thu nhập hoạt động) CIR 6 tháng đầu năm 2024 là 26%, giảm đáng kể so với mức 37% vào cuối năm nhờ TOI cao hơn. Trong quý II/2024, LPB ghi nhận khoản thu nhập ngoài lãi hơn 2.200 tỷ đồng, tăng mạnh so với cùng kỳ năm 2023, góp phần hỗ trợ tăng trưởng lợi nhuận.

Tỷ lệ nợ xấu trong xu hướng tăng. Tính đến 30/6/2024, tỷ lệ nợ xấu (NPL) của LPB đạt 1,7%, tăng so với mức 1,3% vào đầu năm 2024. Ngoài ra, nợ nhóm 2 (Nợ cần chú ý) cũng ghi nhận tăng 16% so với đầu năm 2024, chiếm 1,14% tổng dư nợ tín dụng, có thể gây áp lực đến nợ xấu tiềm ẩn gia tăng trong giai đoạn tới.

Triển vọng kinh doanh duy trì tích cực với các yếu tố chính như sau: Phân khúc KHDN tiếp tục là động lực chính dẫn dắt đà tăng trưởng tín dụng cao trong các quý tới; Kỳ vọng tỷ lệ NIM cả năm 2024 của LPB tiếp tục mở rộng, ước tính đạt mức 3,5 - 3,7% nhờ tối ưu nguồn vốn và Tốc độ tăng trưởng chi phí thấp hơn tốc độ tăng trưởng thu nhập.

LPB đạt tốc độ tăng trưởng kết quả kinh doanh cao trong 6 tháng đầu năm nhờ tăng trưởng tín dụng tốt và thận trọng trong việc trích lập chi phí dự phòng rủi ro tín dụng. Với kết quả kinh doanh tích cực trong 6 tháng đầu năm 2024 thì LPB kỳ vọng sẽ hoàn thành kế hoạch kinh doanh năm 2024 được ĐHCĐ phê duyệt, tuy nhiên cần lưu ý nợ xấu tiềm ẩn tăng lên. Bên cạnh đó, giá cổ phiếu LPB đã tăng gấp 2 lần từ đầu năm nay và vùng giá hiện tại đã phản ánh kết quả kinh doanh và kỳ vọng kinh doanh của ngân hàng. Do đó, Agriseco khuyến nghị nhà đầu tư theo dõi cổ phiếu LPB và xem xét giải ngân tại vùng giá hấp dẫn hơn.

Khuyến nghị tăng tỷ trọng dành cho cổ phiếu SZC

Cũng theo Agriseco, Quý II/2024, CTCP Sonadezi Châu Đức (mã chứng khoán SZC) ghi nhận doanh thu đạt 262 tỷ đồng (giảm 9% so với cùng kỳ) và lợi nhuận sau thuế đạt 102 tỷ đồng (tăng trưởng 6%). Lũy kế nửa đầu năm 2024, doanh thu đạt 476 tỷ đồng (tăng 36% so với cùng kỳ), lợi nhuận ròng đạt 167 tỷ đồng (tăng 55%) nhờ biên lãi gộp cho thuê KCN cải thiện khi giá thuê đất tăng. Tại thời điểm 30/6/2024, tỷ lệ nợ trên vốn chủ sở hữu giảm xuống 0,8x so với mức 1,5x cuối năm 2023, hệ số thanh toán tiền mặt cải thiện từ mức 0,12x lên 0,7x lần. Số dư doanh thu chưa thực hiện đạt 322 tỷ đồng và người mua trả trước 455 tỷ đồng kỳ vọng sẽ đóng góp vào kết quả kinh doanh thời gian tới.

Kỳ vọng doanh thu cho thuê KCN khởi sắc nhờ tiềm năng thu hút vốn đầu tư tại Vũng Tàu và giá thuê tăng tốt: Agriseco dự báo diện tích cho thuê KCN ghi nhận năm 2024 khoảng 35-40 ha nhờ bàn giao đất với Electronic Tripod và các nhà đầu tư khác. Trong quý 2, SZC và Electronic Tripod Việt Nam đã ký hợp đồng thuê lại đất 18 ha. Giá thuê tại KCN Châu Đức năm 2024 dự báo tăng khoảng 10 – 15% nhờ lợi thế giá thuê thấp hơn so với các KCN khác trong cùng khu vực và cơ sở hạ tầng cải thiện hơn khi cao tốc Biên Hòa – Vũng Tàu dần được hoàn thành. Vũng Tàu hiện là một trong các tỉnh thu hút vốn FDI mới cao nhất cả nước 6T.2024.

Dự báo doanh số bàn giao dự án Khu dân cư Hữu Phước sẽ cải thiện hơn vào nửa cuối năm 2024 nhờ SZC tiếp tục bàn giao các căn shophouse còn lại tại giai đoạn 1 (25,2 ha) và mở bán giai đoạn 2 (13,5 ha) khi thị trường bất động sản tại Vũng Tàu dần phục hồi.

Kết quả kinh doanh 6 tháng đầu năm của SZC đạt kết quả tăng trưởng cao cả về doanh thu và lợi nhuận. Với việc SZC có quỹ đất thương phẩm lớn, vị trí thuận lợi nằm gần cao tốc Biên Hòa – Vũng Tàu, đồng thời dòng vốn FDI tăng tích cực và sự hồi phục của thị trường bất động sản giúp SZC tiếp tục duy trì triển vọng khả quan các năm tới. P/B của SZC hiện ở mức 2,2x lần, thấp hơn bình quân 5 năm quá khứ (2,7x). SZC duy trì chính sách trả cổ tức tiền đều đặn 8-10%/năm. Do đó, Agriseco khuyến nghị tăng tỷ trọng cổ phiếu SZC với giá mục tiêu 1 năm tới là 43.000 đồng/cổ phiếu (Upside 14% từ thị giá hiện tại).

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()