+84

+84 Nhận OTP

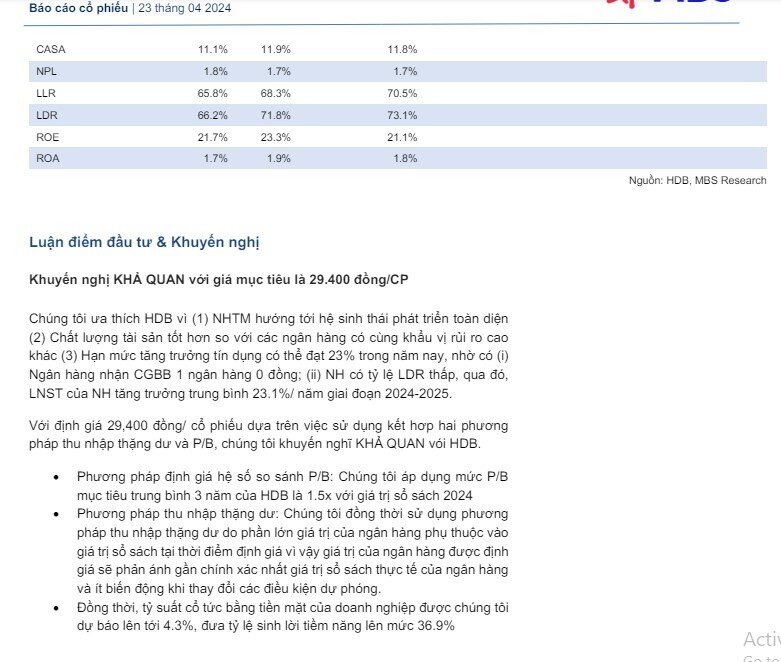

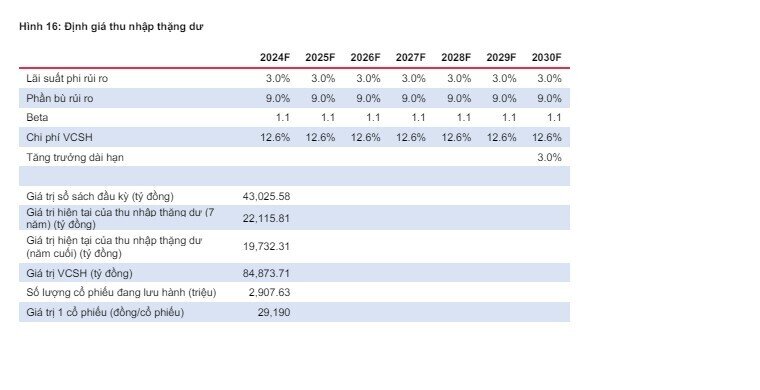

Chứng khoán MBS (MBS) đã đưa ra khuyến nghị KHẢ QUAN đối với cổ phiếu HDB của Ngân hàng TMCP Phát triển TP. HCM vì chất lượng tài sản của Ngân hàng tốt hơn so với các ngân hàng có cùng khẩu vị rủi ro cao khác.

Triển vọng giai đoạn 2024 - 2025

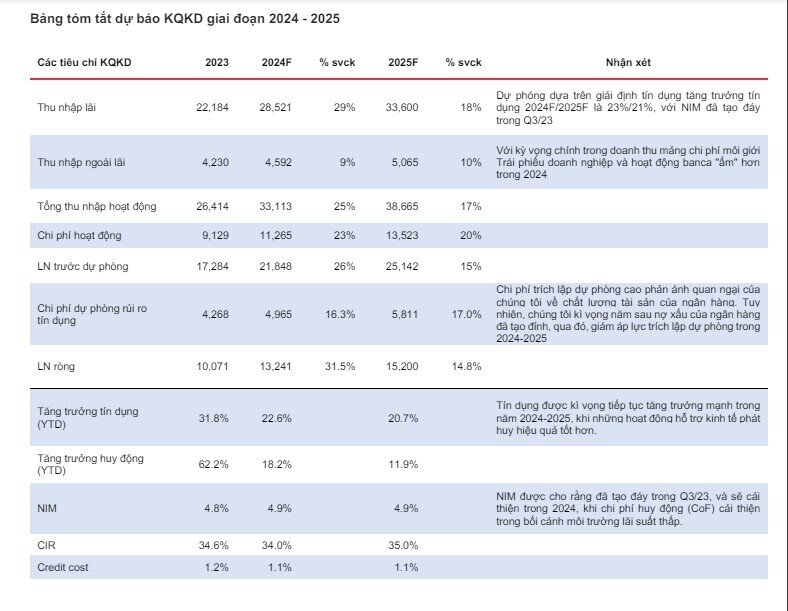

Tín dụng của HDB có thể tăng trưởng ở mức cao 23% sv toàn ngành (kì vọng 14%) trong năm 2024.

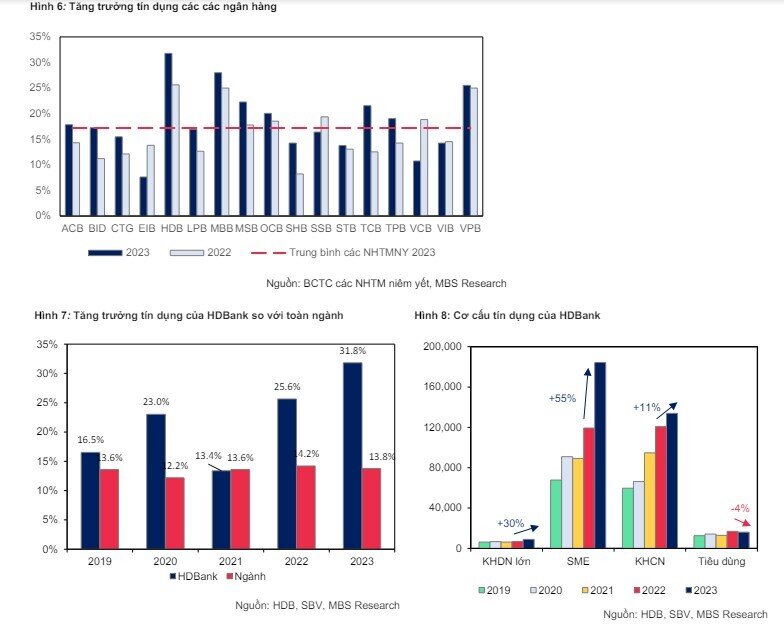

Dư nợ tín dụng của HDBank 2023 ghi nhận 343,404 tỷ đồng, tăng 31.8% svck, cao nhất toàn ngành. Yếu tố tăng trưởng chính đến từ mảng cho vay khách hàng doanh nghiệp SME (+55% svck, chiếm 53.7% tổng dư nợ). Mảng tín dụng tiêu dùng tuy vẫn còn yếu, nhưng cho thấy dấu hiệu của sự hồi phục. Tín dụng ở khách hàng cá nhân tăng 11% svck (chiếm 39% tổng dư nợ), và tín dụng ở mảng tài chính tiêu dung giảm 4% svck, nhưng tăng 7% sv quý liền trước.

Năm 2023, ngân hàng có mức tăng trưởng tín dụng ấn tượng, 31.8% svck, cao nhất toàn ngành. Cho cả năm 2024, chúng tôi kì vọng tăng trưởng tín dụng đạt 23% nhờ: (1) mảng khách hàng doanh nghiệp SME tiếp tục đà tăng trưởng tốt, với thế mạnh cung cấp sản phẩm dịch vụ tài chính cho doanh nghiệp cũng như nhà cung cấp, nhà phân phối và đối tác của chính doanh nghiệp đấy; (2) mảng tín dụng nông, lâm nghiệp và thủy sản tăng trưởng trở lại. Mảng cho vay nông, lâm nghiệp và thủy sản liên tục tăng trưởng trong nhiều năm qua của HDB, bị ảnh hưởng trong năm 2023, giảm 45% svck; (3) Tín dụng bất động sản hồi phục khi thị trường bất động sản ấm lên từ Q4/23. Mảng cho vay bất động sản 2023 chiếm 17% tổng dư nợ của HDB, tăng 178% svck.

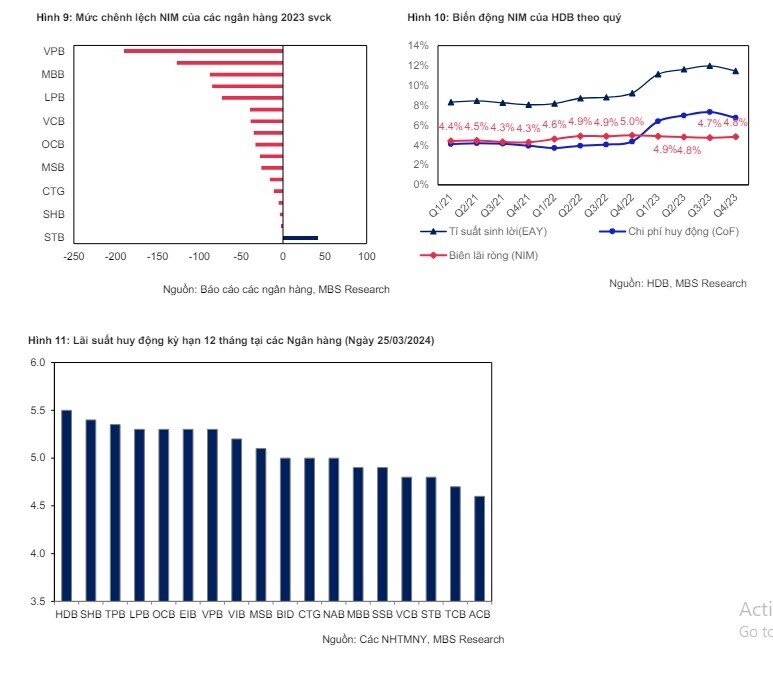

Biên lãi ròng (NIM) được dự báo đã tạo đáy trong Q3/23 và sẽ cải thiện trong 2024.

Biên lãi ròng (NIM) của các NHTM niêm yết đều đứng trước xu hướng giảm trong 2023, và HDB cũng không nằm ngoài xu hướng này. NIM của HDBank giảm 0.16 điểm % svck, ghi nhận 4.83% cuối 2023. Chúng tôi cho rằng NIM của ngân hàng giảm do (i) tăng trưởng huy động vốn mạnh hơn tăng trưởng cho vay (tiền gửi và cho vay khách hàng lần lượt tăng +72%/30% svck); (ii) Lãi suất huy động của ngân hàng cao hơn lãi suất huy động của nhiều ngân hàng khác trong cùng phân khúc (tính đến thời điểm cuối T12/23)

Tuy nhiên, chúng tôi cho rằng NIM của HDB đã tạo đáy trong Q3/23 và sẽ cải thiện nhẹ 2 điểm cơ bản trong năm 2024 sv 2023, nhờ có (1) tăng trưởng tiền gửi khách hàng cá nhân giảm tốc so với 2023 (2024F: +11% svck) dựa trên mức nền cao của 2023 (2023: +72% svck); (2) Chi phí huy động giảm 0.95% svck trong bối cảnh môi trường lãi suất huy động liên tục giảm từ T3/23 đến nay. Tỷ lệ LDR Q3/23 được tiếp tục duy trì ở mức thấp 63.9% (2022: 74.2%, ngưỡng quy định là 85%), khiến ngân hàng không phải chịu áp lực tăng lãi suất huy động trong năm 2024 nhằm đảm bảo tỷ lệ LDR. Biên độ lãi suất huy động của HDB từ T1/23 đến nay giao động hẹp hơn so với các ngân hàng trong cùng quy mô; (3) Lãi suất cho vay không chịu tác động giảm mạnh khi ngân hàng có lượng khách hàng dồi dào, khiến việc không chịu áp lực giảm lãi suất cho vay để thu hút khách hàng.

Chất lượng tài sản được kỳ vọng sẽ cải thiện trong 2024

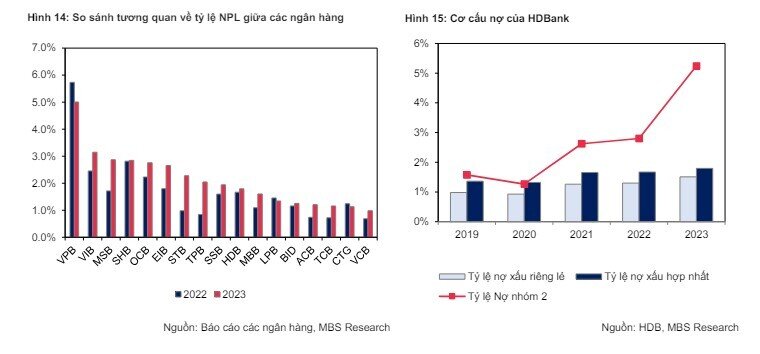

Nợ xấu của HDB Q4/23 tăng 40% svck, nhưng giảm nhẹ 7% sv quý liền trước. Trong đó, nợ nhóm 3 và 5 tăng mạnh +41%/44% svck. Tỷ lệ nợ xấu ghi nhận 1.79%, tăng so với mức 1.67% cuối năm 2022 và giảm so với mức 2.26% tại Q3/23. Nguyên nhân chính (1) Tín dụng tăng trưởng mạnh trong Q4/23 (+17.7% sv quý liền trước, (2) ngân hàng sử dụng 3,315 tỷ đồng để xử lý nợ xấu trong 2023, +41% svck, và 30% sv quý liền trước.

Tỷ lệ nợ xấu hợp nhất/ riêng lẻ ghi nhận 1.8%/1,5%, thấp hơn mức 3.2% của trung bình ngành. Tuy nhiên, (2) Nợ nhóm 2 tăng mạnh 144% svck, và 22.4% sv quý liền trước. Tỷ lệ nợ nhóm 2/ các khoản cho vay ghi nhận 5.2%, cao thứ 3 toàn ngành (sau VPB và VIB), và cao hơn mức 2.2% của trung bình ngành; (2) Tỷ lệ bao phủ nợ xấu (LLR) đạt mức 66% tại cuối năm 2023 (giảm 4.6% svck), và là mức thấp nhất kể từ năm 2015.

Trong năm 2024, chất lượng tài sản của HDB được kỳ vọng cải thiện hơn, nhờ có (1) lợi nhuận tăng trưởng cao và ổn định giúp ngân hàng có nhiều dư địa để gia tăng bộ đệm dự phòng; (2) kinh tế phục hồi cũng như gia hạn thêm 6 tháng Thông tư 02/2023/TT-NHNN sẽ góp phần cải thiện khả năng trả nợ của người dân.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

XEM NGAY

XEM NGAY

Bình luận