Một đợt tăng giá trái phiếu sắp xảy ra?

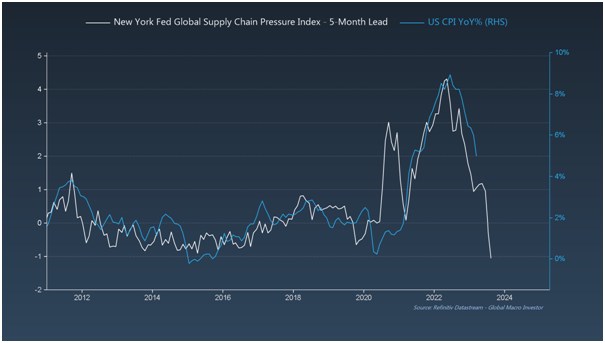

Chỉ số áp lực nguồn cung toàn cầu của Fed tại New York so với CPI của Mỹ YoY%

Một tháng nữa, CPI lại giảm đáng kể , như chúng ta đã mong đợi.

Áp lực chuỗi cung ứng cũng tiếp tục giảm và dẫn dắt CPI trong 5 tháng, điều này cho thấy CPI sẽ quay trở lại dưới 2% sớm hơn dự kiến.

Chỉ số áp lực chuỗi cung ứng toàn cầu của NY Fed

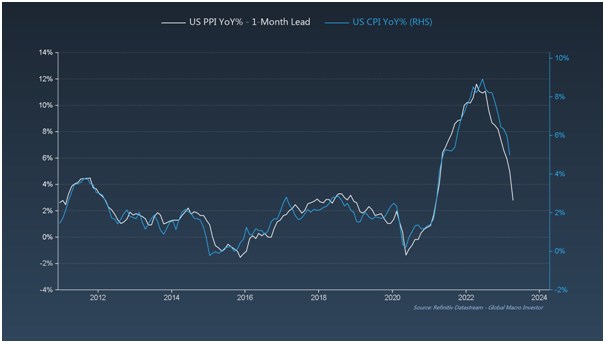

PPI YoY% của Hoa Kỳ so với CPI YoY% của Hoa Kỳ

PPI của Hoa Kỳ cũng thấp hơn kỳ vọng đồng thuận vào tháng 3 (2,7% YoY so với kỳ vọng là 3,0%) và cho thấy rằng CPI sẽ ở mức gần 3% trong vòng một đến hai tháng tới.

PPI Hoa Kỳ YoY% so với CPI Hoa Kỳ YoY%

Khảo sát doanh nghiệp nhỏ của NFIB % báo cáo giá cao hơn hàng năm so với CPI của Hoa Kỳ hàng năm%

Ngoài ra, theo dữ liệu NFIB mới nhất được công bố vào tuần này cho tháng 3, các doanh nghiệp nhỏ của Hoa Kỳ tiếp tục báo cáo mức giá giảm nhanh chóng – mức đọc theo năm hiện tại là thấp nhất kể từ tháng 7 năm 2009.

Khảo sát doanh nghiệp nhỏ của NFIB so với CPI của Hoa Kỳ YoY%

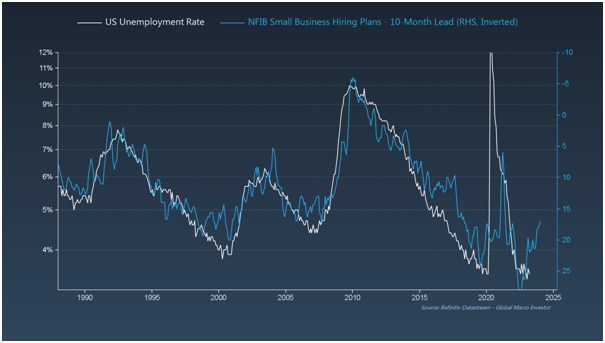

Các Kế hoạch Tuyển dụng của NFIB cũng tiếp tục giảm xuống (ở đây là đảo ngược) và cho thấy tỷ lệ thất nghiệp sẽ bắt đầu tăng rất sớm, điều mà chúng tôi đã cảnh báo dựa trên độ trễ của dữ liệu thất nghiệp – tại đây, các Kế hoạch Tuyển dụng dành cho Doanh nghiệp Nhỏ của NFIB tăng thêm mười tháng.

Tỷ lệ thất nghiệp của Hoa Kỳ

Cuối cùng, Kế hoạch bồi thường của NFIB vẫn đang giảm và chỉ ra rằng lạm phát tiền lương là tin tức của ngày hôm qua.

Kế hoạch bồi thường NFIB

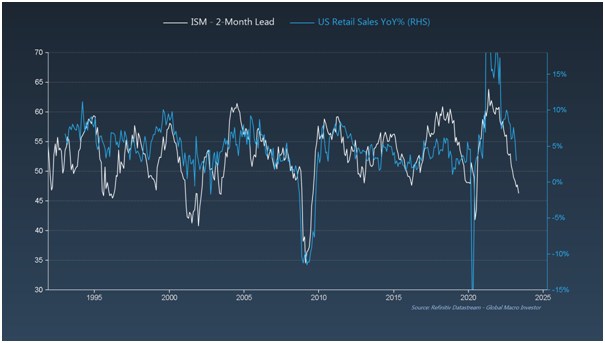

ISM so với Doanh số bán lẻ tại Hoa Kỳ YoY%

Dữ liệu Doanh số bán lẻ tháng 3 (cũng được công bố trong tuần trước) cho thấy một bất ngờ tiêu cực lớn và dựa trên độ trễ hai tháng thông thường so với ISM , sẽ chuyển sang tiêu cực trong vài tháng tới.

ISM so với Doanh số bán lẻ tại Hoa Kỳ YoY%

Cập nhật trái phiếu

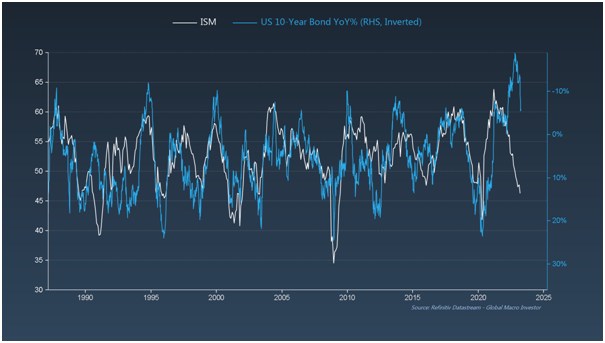

Cuối cùng, trái phiếu tiếp tục thu hẹp khoảng cách so với ISM sau khi đạt đến một trong những điểm khác biệt lớn nhất so với chu kỳ kinh doanh trong lịch sử. Chúng tôi cho rằng rủi ro/phần thưởng đối với trái phiếu ở đây vẫn cực kỳ hấp dẫn và tiếp tục tin rằng hàm cá sấu này sẽ đóng lại khi giá trái phiếu tăng.

ISM so với Trái phiếu 10 năm của Hoa Kỳ

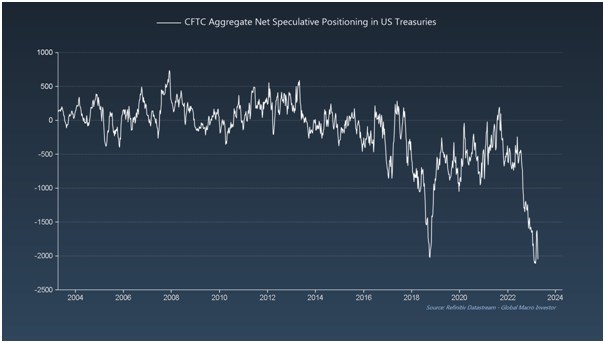

Và tất cả mọi người vẫn còn rất thiếu, đó là cung cấp nhiên liệu cho ngọn lửa.

Định vị đầu cơ ròng tổng hợp của CFTC

Phần kết luận

Như chúng ta đã dự đoán, dữ liệu lạm phát tiếp tục giảm và dữ liệu trùng hợp như doanh số bán lẻ và nhập khẩu vẫn đang chậm lại - môi trường hoàn hảo cho trái phiếu - và vị thế bán khống lớn chỉ làm tăng niềm tin của chúng ta về giao dịch.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()