+84

+84 Nhận OTP

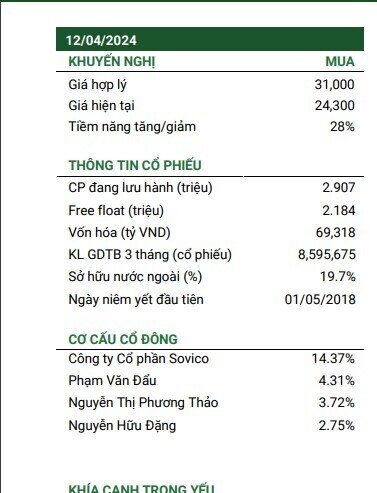

Chứng khoán Phú Hưng (PHS) mới đưa ra khuyến nghị mua với cổ phiếu HDB của Ngân hàng TMCP Phát triển T.P Hồ Chí Minh.

Điểm nhấn đầu tư

Dự báo năm 2024:

Chúng tôi dự phóng tăng trưởng tín dụng của HDB năm 2024 đạt 28%YoY. Việc nhận chuyển giao tổ chức tín dụng bắt buộc sẽ giúp HDB được NHNN ưu tiên trong việc phân bổ “room” tín dụng. Nhưng PHS giữ quan điểm thận trọng rằng mức tăng trưởng sẽ giảm nhiệt so với năm ngoái, một phần vì thực tế nhu cầu vốn của nền kinh tế còn yếu (tăng trưởng tín dụng toàn hệ thống tính đến hết quý 1 chỉ tăng 0.26%).

Chúng tôi kỳ vọng mặt bằng lãi suất cho vay cũng sẽ tăng nhẹ trong khi lãi suất huy động tăng chậm hơn. Nợ xấu năm 2023 và các vướng mắt pháp lý trong xử lý tài sản đảm bảo sẽ gây gánh nặng lên chất lượng nợ của HDB. Chúng tôi ước tính tỷ lệ nợ xấu năm 2024 đạt 1.97%. Do đó, LNST năm 2024 ước tính sẽ đạt 13,140 tỷ đồng (+27%YoY).

Nhận xét và đánh giá:

Bằng phương pháp định giá Residual Income và P/B, chúng tôi khuyến nghị MUA đối với HDB với giá hợp lý là 31,000 đồng/cổ phiếu, cho thấy tiềm năng tăng giá 28% so với giá hiện tại.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

25.20 +0.45 (+1.82%) |

XEM NGAY

XEM NGAY

Bình luận