Mỗi tuần một doanh nghiệp: Giá dầu phục hồi tạo đà tăng trưởng tốt cho PVS

Giá dầu tăng góp phần giúp cổ phiếu PVS của Tổng Công ty Dịch vụ Kỹ thuật Dầu khí Việt Nam được đánh giá tích cực, bên cạnh đó VNDirect tin rằng các mảng hoạt động của Công ty cũng sẽ phục hồi tốt trong tương lai.

Giá dầu tăng tạo nên những tác động tích cực

Giá dầu thô Brent vẫn duy trì trên 50 USD/thùng kể từ giữa tháng 12/2020 nhờ cam kết cắt giảm sản lượng mạnh mẽ của Ả Rập Xê Út cùng các đồng minh và thời tiết giá lạnh ảnh hưởng đến nguồn cung dầu của Mỹ trong tháng 2.

Ả Rập Xê Út đã quyết định duy trì chính sách cắt giảm sản lượng thêm 1 triệu thùng/ngày tới hết tháng 4, trong khi các đồng minh khác tăng sản lượng không đáng kể. Đây là những tín hiệu tích cực đối với giá dầu.

VNDirect kỳ vọng giá dầu Brent duy trì ở mức trung bình 60 USD/thùng trong 6T21 sẽ giúp cải thiện giá dịch vụ và đẩy mạnh việc tái khởi động các dự án thăm dò dầu khí; điều này sẽ có lợi cho PVS trong ngắn và trung hạn.

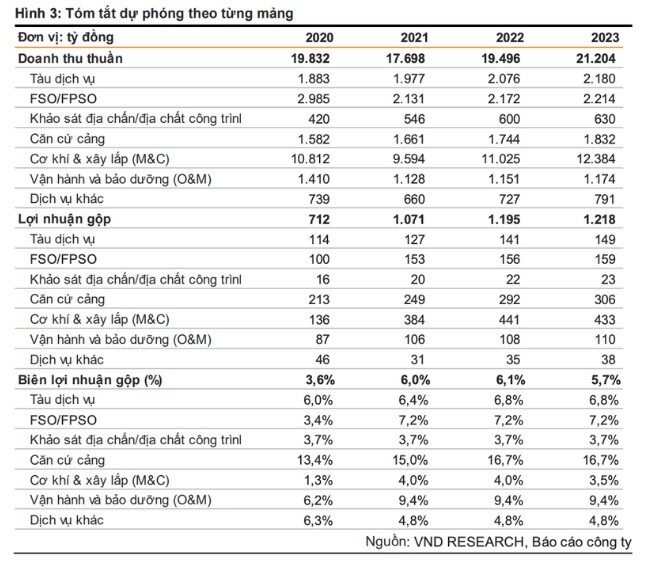

Hoạt động kinh doanh chính của PVS từng bước phục hồi trong năm 2021-2023

Mảng tàu dịch vụ và căn cứ cảng có thể cải thiện biên LN gộp 0,5-1,0 điểm % nhờ giá dịch vụ phục hồi. VNDirect kỳ vọng hai mảng này sẽ đạt tăng trưởng kép LN gộp lần lượt là 9,3% và 13,0% trong giai đoạn 2020-2023.

Mảng điện gió sẽ là lĩnh vực tiềm năng cho PVS trong 2-3 năm tới, do công ty có thể cung cấp các dịch vụ căn cứ cảng và hỗ trợ về mặt xây lắp các dự án ngoài khơi, nhờ hệ thống cơ sở hạ tầng cảng trải dọc cả nước và kinh nghiệm thực hiện các dự án ngoài khơi.

Được biết trong T2/2021, PVS cùng với 3 đối tác khác đã ký biên bản ghi nhớ (MoU) với chủ đầu tư về việc cung cấp dịch vụ cho dự án điện gió ngoài khơi La Gàn; VNDirect cho rằng dự án này có thể mở đường cho PVS tìm kiếm các cơ hội tương tự sau này.

Đối với mảng Cơ khí và Xây lắp (M&C), VNDirectcho rằng biên LN gộp có thể cải thiện trong năm 2021 do phần lớn dự phòng bảo hành dự án đã được trích lập trong năm 2020 và biên LN gộp thường tăng vào cuối các hợp đồng.

VNDirect kỳ vọng tăng trưởng kép LN gộp của mảng M&C sẽ đạt 47,0% trong 2020-2023 từ mức thấp trong năm 2020, do PVS ghi nhận phần doanh thu còn lại từ Sao Vàng Đại Nguyệt, Gallaf Qatar, nhà máy nhiệt điện Sông Hậu và tiếp tục triển khai các dự án LNG Thị Vải, tổ hợp hóa dầu Long Sơn, v.v.

Mặc dù PVS chưa xác nhận ký hợp đồng mới nào nhưng khối lượng công việc tiềm năng từ các dự án sắp triển khai là rất lớn, bao gồm phát triển mỏ khí (Sư Tử Trắng GĐ 2, Nam Du U Minh, Lô B, v.v ..), kho cảng LNG (Thị Vải GĐ 2, Sơn Mỹ) và các nhà máy điện mới.

Kỳ vọng LN gộp mảng FSO/FPSO sẽ phục hồi từ mức thấp trong 2020, chủ yếu nhờ đóng góp cả năm của FSO Sao Vàng từ năm 2021 trở đi. PVS đã giành được hợp đồng trị giá 176 triệu USD vào năm 2018 cho việc vận hành FSO Sao Vàng trong 7 năm, tương ứng với mức giá thuê ngày trung bình là 68.900 USD.

FSO này đã bắt đầu hoạt động từ T11/2020 và chúng tôi kỳ vọng tăng trưởng kép LN gộp của mảng này ở mức 16,5% trong năm 2020-2023.

VNDirect cũng lưu ý rằng chủ đầu tư Jadestone của dự án Nam Du U Minh đang chuẩn bị gọi thầu lại gói thầu FPSO cho dự án này. Đây có thể là một hợp đồng tiềm năng cho PVS từ năm 2023 trở đi và là một rủi ro tăng giá so với dự phóng.

Thu nhập từ các liên doanh FSO/FPSO dự kiến sẽ phục hồi từ năm 2021, tăng trưởng 159% svck và đạt 505 tỷ đồng, do PVS không còn phải trích lập dự phòng cho FSO MV12 (để giải quyết các vấn đề kỹ thuật) và FPSO Lam Sơn (cho rủi ro chấm dứt hợp đồng) như trong năm 2020

Nhìn chung, VNDirect dự phóng LN ròng của PVS sẽ tăng 32,1% svck trong 2021, nhờ (1) biên LN gộp tăng 2,5 điểm %, đặc biệt ở mảng xây lắp và (2) thu nhập tăng mạnh từ liên doanh FSO/FPSO (+159% svck), với đóng góp cả năm của FSO Sao Vàng (LN ròng hàng năm ước tính là 85 tỷ đồng).

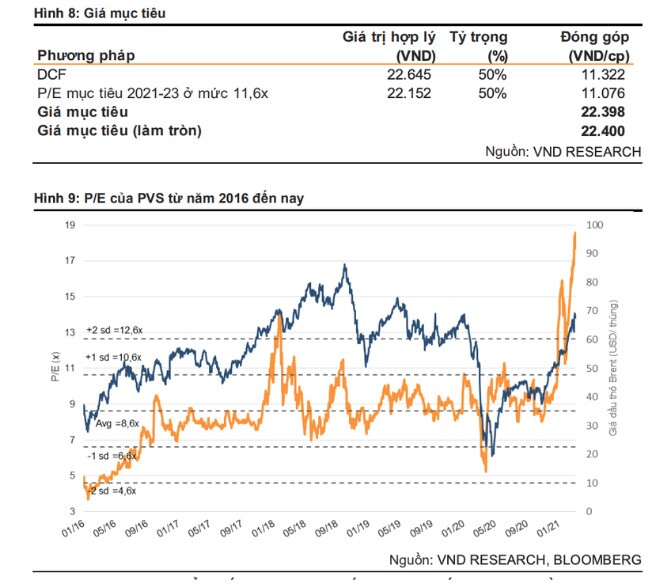

Nâng giá mục tiêu cho PVS lên 22.400 đồng/cp

Trong quá khứ, giá cổ phiếu PVS tương đối theo sát biến động giá dầu. Tuy vậy kể từ đầu năm 2021, P/E của cổ phiếu đã tăng mạnh lên mức đỉnh tính từ 2014, nhanh hơn tốc độ tăng của giá dầu.

Do vậy VNDirect cho rằng giá cổ phiếu hiện đang ở mức hợp lý và hạ đánh giá xuống Trung lập. Rủi ro giảm giá đối với dự báo là tiến độ của các dự án lớn như Lô B – Ô Môn và Cá Voi Xanh chậm và PVS không ký được các hợp đồng mới để bổ sung vào backlog.

Trong khi giảm 3,1%-5,7% dự phóng EPS năm 2021-2022, chúng tôi cũng điều chỉnh hệ số beta của cổ phiếu từ 1,7 về 1,3 lần (dựa trên số liệu 2 năm của Bloomberg), theo đó giá trị hợp lý dựa trên phương pháp DCF tăng 10% lên 22.645 đồng/cp.

Bên cạnh đó, VNDirect nâng P/E mục tiêu năm 2021- 2023 từ 8,4 lần (trung bình 5 năm) lên 11,6 lần (trung bình 5 năm +1,5 độ lệch chuẩn), do:

(1) tâm lý nhà đầu tư cải thiện trong bối cảnh giá dầu tăng và (2) thanh khoản toàn thị trường cao hơn do các nhà đầu tư mới gia nhập thị trường (thanh khoản 2T21 tăng 2,5 lần svck).

Giá mục tiêu tăng lên mức 22.400 đồng/cp, dựa trên sự kết hợp hai phương pháp DCF và P/E với tỷ trọng bằng nhau.

link nguồn

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()