MCH: Lựa chọn hàng đầu của bữa ăn Việt

Được thành lập vào năm 1996, MCH bắt đầu bước chân vào thị trường tiêu dùng trong nước vào năm 2002 với sản phẩm nước tương “Chinsu”. Kể từ đó, công ty đã phát triển mạnh mẽ thông qua các hoạt động M&A và trở thành một trong những công ty tiêu dùng lớn nhất cả nước với nhiều loại sản phẩm.

Ông lớn hàng tiêu dùng của Việt Nam

Chiếm lĩnh thị phần ở nhiều phân khúc hàng tiêu dùng nhanh

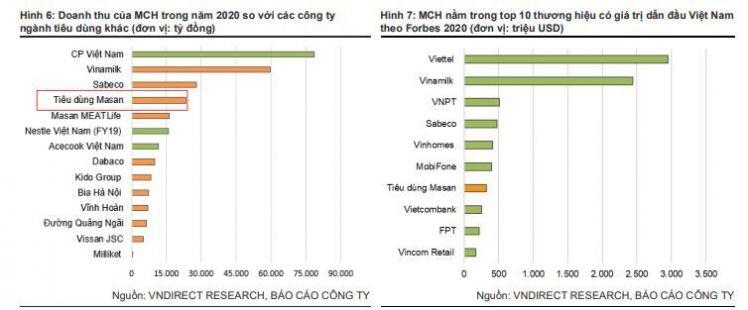

MCH nằm trong top 5 công ty F&B lớn nhất Việt Nam về doanh thu trong năm 2020 và nằm trong top 10 thương hiệu có giá trị dẫn đầu Việt Nam theo Forbes 2020.

MCH góp mặt vào hầu hết các phân khúc hàng tiêu dùng nhanh, bao gồm thực phẩm tiện lợi (mì gói & cháo), gia vị (nước tương, nước mắm, tương ớt), thịt chế biến (xúc xích tiệt trùng, thịt lợn viên), nước ngọt, cà phê, ngũ cốc và hóa mỹ phẩm. Theo Kantar World Pannel, 98% hộ gia đình Việt Nam sử dụng ít nhất một sản phẩm của MCH trong năm 2020.

Theo Euromonitor, MCH có thị phần lớn nhất trong ngành nước mắm với 29,8%, lớn thứ hai trong ngành mì ăn liền với 20,0% - chỉ sau Acecook Việt Nam (chưa niêm yết) và lớn thứ ba trong thị trường nước tăng lực. Ngoài ra, công ty cũng dẫn đầu về mảng cà phê hòa tan (khoảng 40% thị phần) với hai thương hiệu chủ lực là Vinacafe và Wake up.

MCH còn có mạng lưới phân phối rộng khắp Việt Nam (với khoảng 180.000 điểm bán hàng thực phẩm và 170.000 điểm bán đồ uống). Chúng tôi cho rằng hệ thống phân phối của MCH chỉ đứng sau Vinamilk (với hơn 248.000 điểm bán) và Sabeco (với hơn 600.000 điểm bán).

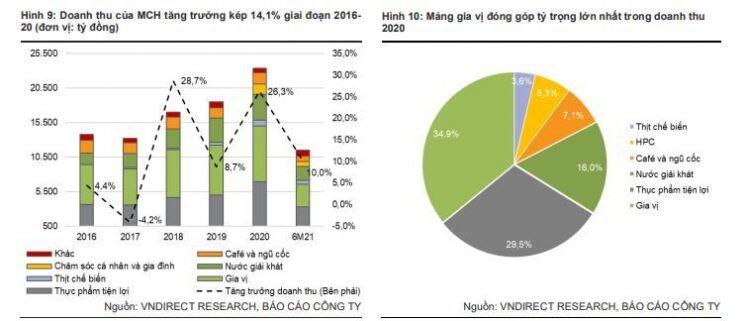

Ngành hàng gia vị đóng góp doanh thu lớn nhất, chiếm 35% doanh thu năm 2020, tiếp theo là thực phẩm tiện lợi (30%) và nước giải khát (16%).

Mạnh tay quảng cáo đem lại nhận diện thương hiệu mạnh mẽ

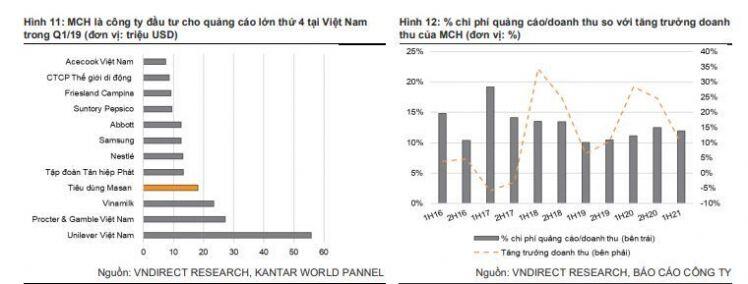

MCH đứng thứ 2 trong các DN thực phẩm niêm yết tại Việt Nam chi tiêu nhiều nhất cho hoạt động quảng cáo vào năm 2020. Mỗi năm, MCH chi khoảng 2.000 tỷ đồng cho quảng cáo, tương đương với 10,5% -14,8% doanh thu. Theo một cuộc khảo sát của Kantar Media, MCH đã chi hơn 400 tỷ đồng cho quảng cáo trong Q1/19, giúp MCH lọt vào danh sách 4 công ty đứng đầu về chi tiêu quảng cáo. Theo khảo sát của chúng tôi, Masan Consumer là một trong những thương hiệu quen thuộc nhất xuất hiện trong “giờ vàng” trên các kênh truyền hình quốc gia.

Trong năm 2020, MCH dành 11,9% doanh thu cho quảng cáo và khuyến mại, chỉ sau Vinamilk. Chúng tôi nhận thấy hiệu quả từ hoạt động quảng cáo đang tăng dần do tỷ lệ chi phí quảng cáo trên doanh thu gần như không đổi trong khi doanh thu tăng đáng kể với tốc độ tăng trưởng kép là 17,2% trong giai đoạn 2018-20.

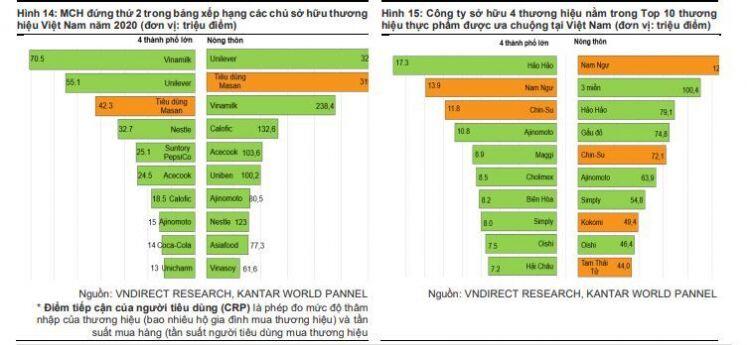

Nhờ chi tiêu mạnh tay cho quảng cáo, MCH duy trì vị trí trong Top 3 chủ sở hữu thương hiệu tiêu dùng được lựa chọn nhiều nhất tại Việt Nam, hai thương hiệu còn lại là Unilever và Vinamilk. Năm 2020, Công ty sở hữu 4 thương hiệu nằm trong Top 10 thương hiệu thực phẩm được ưa chuộng là Chinsu, Nam Ngư, Tam Thái tử, Kokomi, được người tiêu dùng Việt Nam biết đến rộng rãi. Theo bảng xếp hạng Dấu chân thương hiệu 2021 của Kantar, MCH là chủ sở hữu thương hiệu lớn thứ hai của Việt Nam sau Unilever, với tổng số 361,6 triệu điểm tiếp cận người tiêu dùng (tính cả thành thị và nông thôn Việt Nam). Đáng chú ý, Chinsu đã đạt số lượng người mua sắm mới cao nhất ở thị trường nông thôn, thêm hơn 1,1 triệu hộ gia đình mới vào năm 2020.

Cộng hưởng với hệ sinh thái của tập đoàn Masan

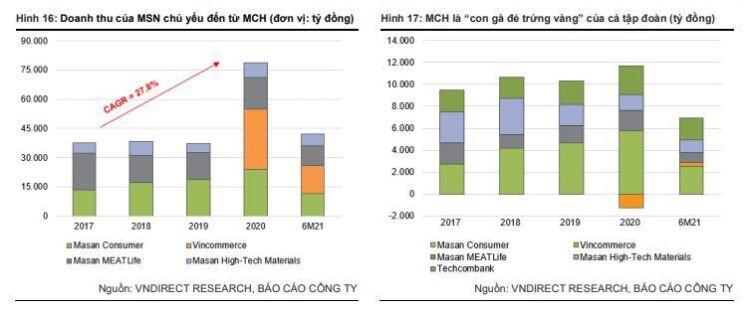

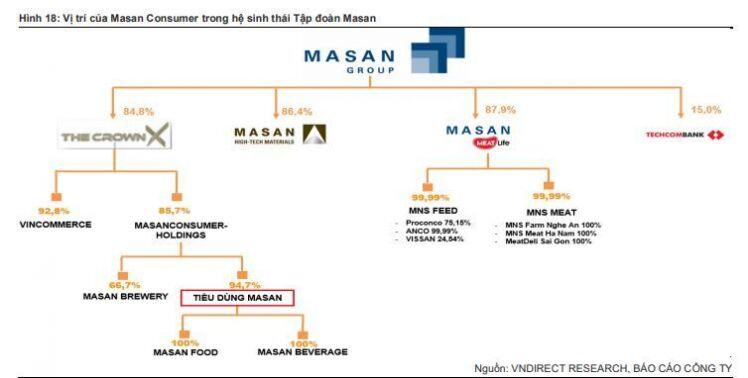

MCH là “con gà đẻ trứng vàng” của tập đoàn Masan, đóng góp khoảng 30,5% doanh thu và 37,1% EBITDA của MSN năm 2020. Trong T12/19, MSN đã mua lại 58% cổ phần của Vincommerce (VCM) từ Vingroup (VIC). MSN đặt mục tiêu xây dựng một hệ sinh thái đáp ứng mọi nhu cầu của người tiêu dùng Việt Nam bao gồm thực phẩm và đồ uống, tài chính, giáo dục, xã hội, giải trí và chăm sóc sức khỏe. Với MCH và VCM, hai công ty này trở thành một cặp bài trùng trong hệ sinh thái của Tập đoàn Masan, trong đó MCH cung cấp các sản phẩm thiết yếu còn VCM chịu trách nhiệm phân phối sản phẩm đến tay người tiêu dùng.

Chúng tôi tin rằng MCH sẽ được trợ lực với cơ sở khách hàng và mạng lưới phân phối của Vincommerce. VCM có hai chuỗi bán lẻ hiện đại, bao gồm 1) 123 siêu thị mang thương hiệu VinMart (Winmart) và 2) 2.231 cửa hàng tiện lợi mang thương hiệu VinMart+ (Winmart+). Với 3.000 điểm bán hàng tự sở hữu, công ty có thể nhanh chóng trưng bày các sản phẩm mới tại tất cả các hệ thống bán lẻ của VCM và quảng bá rộng rãi thương hiệu của mình tại các cửa hàng và siêu thị này với chi phí thấp hơn nhiều so với các cửa hàng khác.

Bên cạnh đó, do Tập đoàn Masan - công ty mẹ của MCH có thể tiếp cận khách hàng trực tiếp, công ty có thể truy cập dữ liệu khách hàng để khảo sát về nhu cầu sản phẩm và xu hướng tiêu dùng nhằm hỗ trợ cho việc phát triển sản phẩm mới hoặc điều chỉnh chiến lược tiếp thị. Một trong những điều khoản của thỏa thuận mua lại cho phép công ty truy cập vào dữ liệu Vinmart/Vinmart + và cơ sở dữ liệu của 9,7 triệu thành viên VinID. Theo quan điểm của chúng tôi, điều này sẽ giúp MCH thu thập nhanh chóng các phản hồi của khách hàng về sản phẩm mới, từ đó có những điều chỉnh phù hợp và chủ động xây dựng các thương hiệu riêng biệt cho từng đối tượng người tiêu dùng.

Sức khỏe tài chính tốt cùng với hiệu quả sinh lời cao

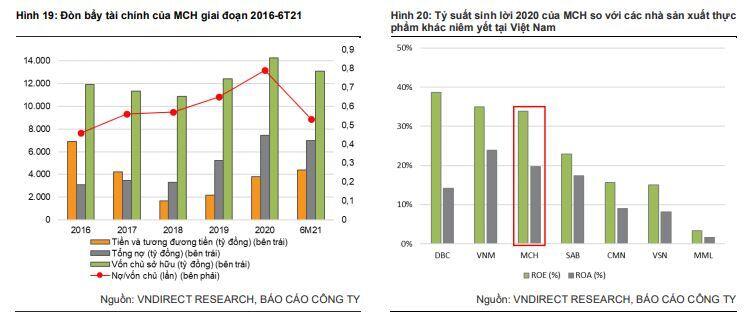

MCH luôn duy trì tỷ lệ nợ/vốn chủ sở hữu ở mức thấp, chúng tôi cho rằng đòn bẩy tài chính thấp là một lợi thế của MCH trong việc kiểm soát tình hình tài chính và công ty sẽ có dư địa để huy động thêm vốn vay nhằm đầu tư cho việc mở rộng hoạt động sản xuất. Trong giai đoạn 2016-20, tỷ lệ nợ vay/vốn chủ sở hữu của công ty tăng từ 0,46 lần lên 0,79 lần do MCH đầu tư vào xây dựng dây chuyền sản xuất mì ăn liền và đồ uống. Cụ thể, trong năm 2020 MCH đã đầu tư dây chuyền sản xuất mì ăn liền (4 ở Nghệ An và 3 ở Hậu Giang) với công suất 18 triệu gói/tháng/dây chuyền và 3 dây chuyền sản xuất phở (2 ở Nghệ An và 1 ở Hậu Giang) với công suất 3 triệu gói/tháng/đường truyền. Những dây chuyền sản xuất này được đưa vào hoạt động trong Q1/21.

Ngoài ra, kể từ khi niêm yết trên UpCom vào năm 2017, MCH đã duy trì chính sách cổ tức tiền mặt đều đặn với 4.500đ/cp/năm.

Triển vọng Thay đổi về dân số và lối sống sẽ là động lực tăng trưởng cho MCH

Việt Nam là quốc gia đứng thứ 17 về dân số với 100 triệu người và đang đạt tốc độ tăng trưởng GDP cao nhất trong ASEAN với tốc độ tăng trưởng kép hàng năm giai đoạn 2018-20 là 6,9%. Theo Fitch Solutions, thu nhập khả dụng trên mỗi hộ gia đình của Việt Nam sẽ đạt 6.848 USD vào năm 2024, với tốc độ tăng trưởng kép là 8,0% trong giai đoạn 2020-24.

Tầng lớp trung lưu đang gia tăng nhanh chóng và thu nhập khả dụng tăng sẽ làm tăng nhu cầu đối với sản phẩm cao cấp. Chúng tôi cho rằng thu nhập bình quân đầu người tăng trưởng ổn định, đồng thời lạm phát và tỷ giá hối đoái được kiểm soát kịp thời sẽ giúp người dân tiếp cận gần hơn với các sản phẩm cao cấp. Họ trở nên hiểu biết hơn nhiều về những tiêu chuẩn cao cấp. Ngoài ra, đại dịch Covid-19 cũng sẽ ảnh hưởng đến nhận thức của người tiêu dùng về các vấn đề sức khỏe, do đó làm tăng nhu cầu về các sản phẩm chất lượng cao đáp ứng được các yêu cầu về sức khỏe.

Bí quyết thành công của MCH: Định vị cao cấp và phản ứng linh hoạt

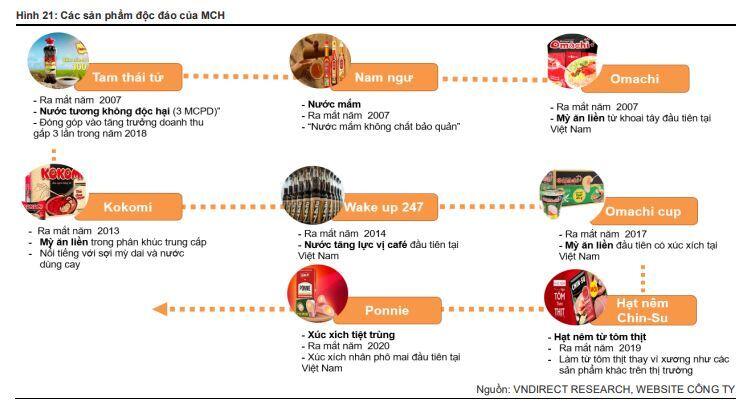

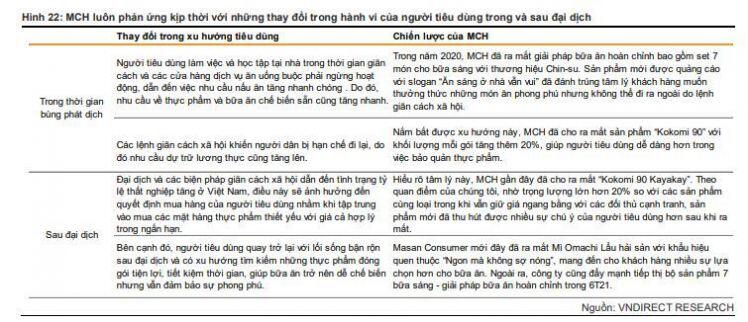

Nhằm củng cố vị trí dẫn đầu ngành, MCH thường áp dụng chiến lược định giá cao cấp. Công ty liên tục phát triển các sản phẩm chất lượng cao và nhắm tới những đối tượng khách hàng có thu nhập cao hơn. Ví dụ, năm 2007 khi thị trường mì gói chưa có phân khúc giá và định vị rõ ràng, người tiêu dùng bị choáng ngợp bởi hàng loạt nhãn hiệu mì gói với thông điệp mờ nhạt và khó đưa ra quyết định mua hàng. Masan Consumer đã tung ra sản phẩm mì ăn liền cao cấp đầu tiên “Omachi” làm từ khoai tây, được cho là tốt cho sức khỏe hơn so với nguyên liệu truyền thống - lúa mì. Sản phẩm với khẩu hiệu “Ngon mà không sợ nóng” - tập trung vào mối quan tâm về sức khỏe của người tiêu dùng, đã trở thành sản phẩm được người tiêu dùng thành thị yêu thích và nhanh chóng giành được 15% thị phần chỉ sau ba năm ra mắt.

Chiến lược cao cấp hóa sản phẩm thực sự được thúc đẩy từ năm 2018 khi MCH tung ra Omachi Cup - giải pháp bữa ăn hoàn chỉnh và khoai tây nghiền Omachi. Năm 2019, MSN tiếp tục tung ra sản phẩm nước mắm Chinsu siêu cao cấp với bao bì sang trọng. Chiến lược này đã giúp công ty thống lĩnh phân khúc cao cấp với 45% thị phần vào năm 2020.

Chúng tôi tin rằng MCH có tốc độ ra mắt sản phẩm cao nhất trên thị trường hàng tiêu dùng Việt Nam. Công ty rất coi trọng việc nghiên cứu và phát triển sản phẩm, trung bình mỗi năm tung ra thị trường khoảng 30 sản phẩm mới - cao hơn nhiều so với các đối thủ cạnh tranh cùng ngành. Các sản phẩm của MCH được cập nhật về hương vị, kiểu dáng, bao bì hoặc thành phần để đáp ứng mọi xu hướng tiêu dùng mới. Theo quan điểm của chúng tôi, danh mục sản phẩm luôn cập nhật của MCH là một lợi thế cạnh tranh riêng biệt vì khách hàng có thể dễ dàng tìm thấy sản phẩm đáp ứng nhu cầu của họ mà không phải chuyển sang các nhà sản xuất khác. Tính đến cuối năm 2020, Masan Consumer sở hữu 5 thương hiệu với doanh thu hơn 2.000 tỷ đồng, thể hiện nỗ lực không ngừng xây dựng và phát triển các thương hiệu mạnh trong các ngành hàng.

Ngoài ra, chúng tôi cũng thấy rằng MCH luôn có phản ứng nhanh với bất kỳ sự thay đổi nào trong hành vi của người tiêu dùng. Nhờ lợi thế về quy mô cũng như đội ngũ nghiên cứu và phát triển chuyên nghiệp, MCH có thể nhanh chóng tung ra thị trường những sản phẩm mới, đáp ứng nhu cầu đa dạng của khách hàng.

Ngành gia vị: doanh thu tăng trưởng kép ổn định 7,5% trong 2021-23

Nước mắm là động lực tăng trưởng chính

Ngành gia vị Việt Nam trị giá 1,4 tỷ USD và tăng trưởng đều đặn qua các năm ở mức khoảng 7,3% mỗi năm. Tuy nhiên, sân chơi này đang khá chật chội với một số nhà sản xuất trong nước: Masan Consumer, Cholimex Food, Trung Thành, Nam Dương, Thuận Phát và nhiều nhà sản xuất nhỏ lẻ, chưa có thương hiệu khác. Trong đó, MCH hiện chiếm thị phần lớn nhất với các thương hiệu quen thuộc là Nam Ngư (14,3% thị phần), Chinsu (6,2%), Nam Ngư II (5,3%), và Tam Thái Tử (4,3%).

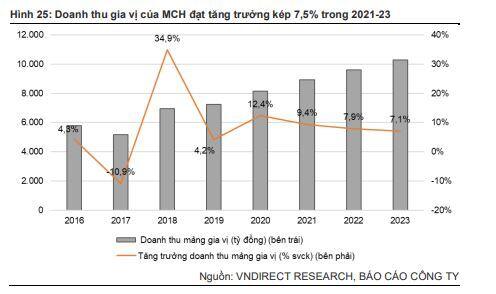

Doanh thu từ gia vị của MCH đã tăng trưởng kép 8,9% trong giai đoạn 2016 - 20, chiếm khoảng 34,9% doanh thu năm 2020 của MCH. Khoảng 70% doanh thu mảng gia vị là nhờ nước mắm, loại gia vị phổ biến nhất được người dân sử dụng, sau đó là nước tương. Như chúng tôi đã đề cập ở trên, MCH đã áp dụng chiến lược định giá cao cấp cho hầu hết các sản phẩm tiêu dùng, do đó công ty liên tục phát triển các sản phẩm chất lượng cao nhằm nâng cao giá bán trung bình.

Nhận thấy xu hướng cao cấp hóa, MCH đã tung ra sản phẩm nước mắm Nam Ngư Phú Quốc và Nam Ngư Nhãn Vàng, nâng tầm sản phẩm của thương hiệu Nam Ngư (chiếm 58% doanh thu nước mắm) trong 6 tháng cuối năm 2019. Đến nửa cuối năm 2020, công ty tiếp tục nâng cấp danh mục sản phẩm của mình thông qua Chinsu Cá cơm biển Đông - với tỷ lệ đạm cao hơn và được đựng trong trong chai thủy tinh sang trọng.

Bên cạnh đó, công ty còn tung ra sản phẩm tương ớt Chinsu siêu cay được đông đảo người tiêu dùng ưa chuộng nhờ hương vị đậm đà hơn và vị chua ngọt lạ miệng so với nhiều loại tương ớt khác trên thị trường. Sản phẩm này cùng với các sản phẩm nước chấm truyền thống chiếm lĩnh thị trường trong nhiều năm đã giúp doanh thu nước tương và tương ớt tăng 5,0% svck năm 2020.

Năm 2020 cũng đánh dấu sự trở lại của MCH trên thị trường hạt nêm với sản phẩm Hạt nêm từ tôm và Hạt nêm 25 dưỡng chất. Nhờ sự tăng trưởng nhanh chóng của hai sản phẩm này, công ty đã ghi nhận mức doanh thu từ hạt nêm tăng 50,0% svck. Tuy nhiên, chúng tôi cho rằng sẽ không dễ dàng để MCH chiếm được thị phần lớn trong phân khúc sản phẩm này vì hiện đây đang là sân chơi cho các công ty nước ngoài như: Knorr (Unilever), Maggi (Nestlé) và AjiNgon (Ajinomoto). Tất cả những thương hiệu này đều đã quen thuộc với người tiêu dùng và có vị thế vững chắc trên thị trường.

Doanh thu tăng trưởng khả quan nhờ các sản phẩm cao cấp

Euromonitor dự báo thị trường gia vị Việt Nam sẽ tăng trưởng không cao trong năm 2021 (+4,6% svck) do người dân ngừng hoạt động mua dự trữ và họ đã có sẵn lượng gia vị tích trữ từ các đợt giãn cách xã hội trước đó. Theo khảo sát của chúng tôi, hiện MCH đang đẩy mạnh tiếp thị cho thương hiệu Nam Ngư Phú Quốc và Chinsu Cá cơm biển Đông, đây đều là những sản phẩm cao cấp với giá bán bình quân gấp 2 lần so với các sản phẩm tầm trung trên thị trường. Do đó, chúng tôi dự báo doanh thu từ nước mắm cao cấp của MCH tăng trưởng 20,0% svck nhờ thương hiệu Nam Ngư Phú Quốc và Chinsu Cá Cơm Biển Đông, trong khi doanh thu từ các dòng nước mắm chủ đạo tăng 4,6% svck, cùng với mức tăng trưởng của toàn ngành nước chấm theo dự báo của Euromonitor. Ngoài ra, chúng tôi kỳ vọng doanh thu từ hạt nêm sẽ tăng 40% svck trong năm 2021, đóng góp 9,4% vào doanh thu nhờ thâm nhập vào thị trường sâu hơn thông qua sản phẩm Hạt nêm Chinsu với 25 dưỡng chất. Trong khi đó, mảng tương ớt tăng trưởng ổn định 6,0% svck do duy trì được thị phần ổn định. Nhìn chung, chúng tôi dự báo doanh thu thuần từ mảng Gia vị của MCH sẽ tăng trưởng 9,4% svck trong năm 2021.

Theo quan điểm của chúng tôi, nhu cầu của người tiêu dùng đối với gia vị vẫn ổn định qua các năm, do đó chúng tôi kỳ vọng thị trường nước chấm của Việt Nam sẽ tăng trưởng kép đều đặn 4,8% trong giai đoạn từ 2021-23. Do vị thế thống lĩnh thị trường gia vị của Masan Consumer, chúng tôi tin rằng tốc độ tăng trưởng của mảng gia vị MCH sẽ gần tương đương với tốc độ tăng trưởng của thị trường. Do đó, chúng tôi kỳ vọng doanh thu từ các dòng nước mắm chủ đạo của MCH sẽ tăng trưởng kép 4,8% trong khi doanh thu từ nước mắm cao cấp tăng trưởng kép 15,0% trong năm 2022-23 nhờ tập trung vào các sản phẩm cao cấp với giá bán cao hơn. Nhìn chung, chúng tôi kỳ vọng doanh thu từ gia vị của MCH đạt 10.299 tỷ đồng trong năm 2021 với tốc độ tăng tưởng kép là 7,5%, gần tương đương với tốc độ trong giai đoạn 2016-20 là 8,9%

Thực phẩm tiện lợi: Từ mì ăn liền đến giải pháp cho bữa ăn hoàn chỉnh

Cao cấp hóa là động lực tăng trưởng chính

Số liệu của Hiệp hội Mì ăn liền Thế giới (WINA) cho thấy, Việt Nam đứng thứ 3 trên thế giới về sản lượng tiêu thụ mì gói vào năm 2020, tăng gần 30% svck (từ 5,43 tỷ gói năm 2019) với tổng giá trị đạt 1,2 tỷ USD. Trong đó MCH là nhà sản xuất mì ăn liền lớn thứ hai, chiếm 20,0% thị phần vào năm 2020, đứng sau Acecook với 32,6% thị phần (số liệu từ Euromonitor).

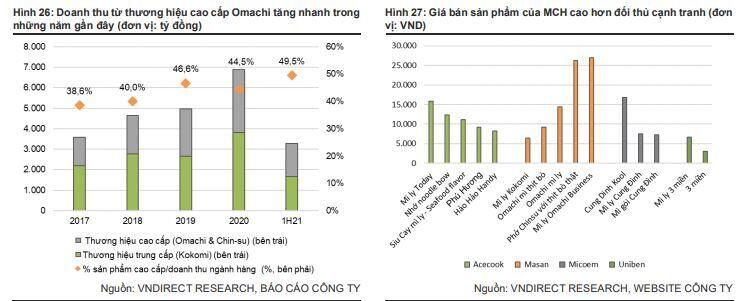

Hiện nay cả nước có khoảng 50 công ty sản xuất mì gói, mang đến cho người tiêu dùng nhiều sự lựa chọn cả về chủng loại và giá cả các mặt hàng. Điều này cho thấy sự cạnh tranh trên thị trường khá gay gắt. Phần lớn thị phần mì gói thuộc về 4 công ty lớn: Acecook, Masan Consumer, Uniben và Asia Foods. Trong đó, chúng tôi tin rằng Acecook là đối thủ cạnh tranh chính của MCH trong phân khúc giá tầm trung với thương hiệu Hảo Hảo - được 100% người tiêu dùng Việt Nam biết đến với nguồn cung trung bình gần 3 tỷ gói mỗi năm. Trong khi đó, các thương hiệu mì ngoại là đối thủ cạnh tranh chính của MCH ở phân khúc giá cao là Koreno (Paldo - Hàn Quốc), Samyang (Hàn Quốc) và Nissin (Nhật Bản). Trước sức ép cạnh tranh khi các đối thủ mới tham gia vào thị trường mì gói, MCH đã chọn lối đi riêng bằng việc tập trung đầu tư vào các sản phẩm cao cấp hướng đến đối tượng khách hàng cao cấp.

MCH bắt đầu tập trung vào chiến lược sản phẩm cao cấp vào năm 2017 bằng việc tung ra sản phẩm "Mì ly Omachi" - sản phẩm mì ăn liền với xúc xích đầu tiên tại Việt Nam, tạo được tiếng vang lớn và giúp doanh thu của ngành hàng này tăng 29,3% svck năm 2017. Cho đến nay, các sản phẩm cao cấp vẫn là động lực chính thúc đẩy tăng trưởng doanh thu thực phẩm tiện lợi với tốc độ tăng trưởng kép hàng năm giai đoạn 2017-20 là 30,3%. Năm 2020, ban lãnh đạo công bố thương hiệu Omachi thống trị phân khúc cao cấp với 45% thị phần vào năm 2020, với doanh thu tăng 32,0% so với cùng kỳ, trở thành thương hiệu bán chạy nhất tại các siêu thị.

Giải pháp bữa ăn hoàn chỉnh là tâm điểm

Chúng tôi tin rằng tăng trưởng tích cực của phân khúc thực phẩm tiện lợi chủ yếu được đóng góp bởi “Giải pháp bữa ăn hoàn chỉnh”, cung cấp cho khách hàng các sản phẩm chế biến sẵn giúp tiết kiệm thời gian chuẩn bị mà vẫn giữ được hương vị thơm ngon. Công ty đặt mục tiêu biến mỗi gói hàng thành một bữa ăn bổ dưỡng, lành mạnh, phù hợp với lối sống bận rộn của người tiêu dùng hiện đại.

- Mì ly Omachi (mì đầu tiên với xúc xích) và Omachi Business Class (mì tôm thịt và sốt XO) đã được người tiêu dùng đón nhận nồng nhiệt.

- Năm 2020, MCH giới thiệu gói ăn sáng Chinsu tạo nên xu hướng ăn tại nhà với 7 món đủ cho các ngày trong tuần và đáp ứng khẩu vị khác nhau của mọi thành viên trong gia đình.

- Trong 6T21, MCH đã tung ra sản phẩm “Kokomi 90 Kayaka” có trọng lượng lớn hơn 20% so với các sản phẩm cùng loại mà vẫn giữ giá ngang với các đối thủ cạnh tranh và “Mì lẩu hải sản Omachi”, mang đến cho khách hàng nhiều sự lựa chọn hơn cho bữa ăn.

Trong giai đoạn năm 2021-23, MCH có kế hoạch phát triển hơn nữa bộ giải pháp bữa ăn hoàn chỉnh bằng cách tập trung vào bao bì ly cao cấp (so với gói), phát triển các dòng sản phẩm mới (chẳng hạn như phở) và tăng hàm lượng thịt trong mỗi sản phẩm. Do đó, chúng tôi kỳ vọng doanh thu từ các thương hiệu cao cấp (Omachi, Chinsu) sẽ tăng trưởng 20,0% svck trong năm 2021 và đạt tốc độ tăng trưởng kép là 15,0% trong giai đoạn 2021-23. Trong khi đó, doanh thu của thương hiệu trung cấp (Kokomi) dự kiến sẽ tăng 15% svck do nhu cầu đối với các mặt hàng thiết yếu trong nửa cuối năm 2021 tăng bởi các biện pháp giãn cách xã hội

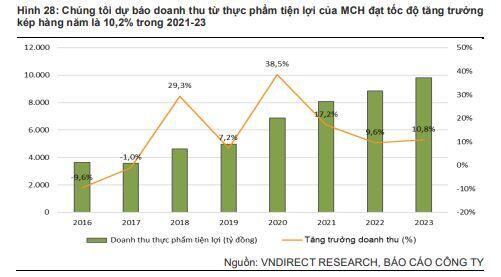

Theo Euromonitor, giá trị thị trường mì ăn liền dự kiến sẽ tăng từ 27.117 tỷ đồng năm 2020 lên 36.345 tỷ đồng vào năm 2025, đạt tốc độ tăng trưởng kép là 4,1% trong giai đoạn 2021-25. Chúng tôi kỳ vọng mảng thực phẩm tiện lợi của MCH sẽ đạt tốc độ tăng trưởng kép là 10,2% trong giai đoạn 2021-23 - cao hơn mức tăng trưởng của ngành do công ty tập trung vào chiến lược cao cấp nhằm nâng cao giá bán trung bình.

Mảng đồ uống: Nước tăng lực trở thành động lực tăng trưởng

Tăng trưởng doanh thu nhờ các sáng kiến đột phá

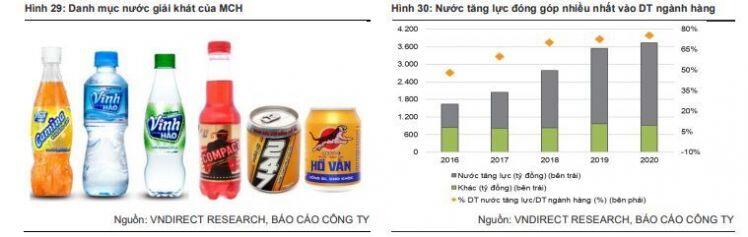

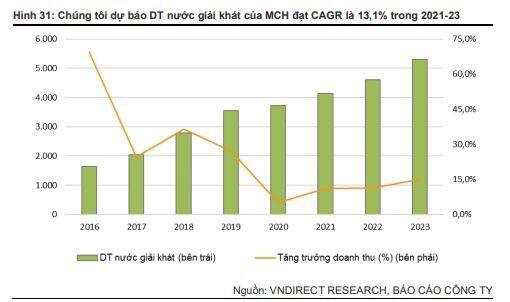

Nước giải khát là dòng sản phẩm tăng trưởng nhanh nhất của MCH trong những năm gần đây với tốc độ tăng trưởng kép giai đoạn 2015-20 là 30,9%, trong đó nước tăng lực là sản phẩm đóng góp doanh thu lớn nhất. Công ty bắt đầu hành trình tìm kiếm sản phẩm nước tăng lực phù hợp nhất với nhu cầu của người tiêu dùng từ năm 2014. Năm 2014, MCH ra mắt sản phẩm nước tăng lực Wakeup 247 vị cà phê, khi đó các sản phẩm từ Redbull (Redbull), Suntory Pepsico (Sting) và Tân Hiệp Phát (Number 1) chỉ có hương vị dâu và mật ong truyền thống. Nhờ hương vị cà phê và sự hỗ trợ của các chiến dịch quảng cáo mạnh mẽ, Wakeup 247 nhanh chóng trở thành sự lựa chọn phù hợp cho những người yêu cà phê và những người cần giữ sự tỉnh táo trong công việc

Năm 2020, thị phần của Wakeup 247 trong thị trường nước tăng lực tăng lên 11,4% (+6,1 điểm % kể từ năm 2014) và trở thành thương hiệu nước tăng lực lớn thứ tư tại Việt Nam. Doanh thu từ nước tăng lực của MCH tăng nhanh với tốc độ tăng trưởng kép giai đoạn 2015-20 là 39,4%, đạt 2,8 nghìn tỷ đồng năm 2020, chiếm 75,4% doanh thu mảng nước giải khát của MCH.

Nước tăng lực trở thành động lực chính

Năm 2020, công ty ra mắt thương hiệu nước tăng lực Hổ Vằn hương mật ong truyền thống để cạnh tranh với Red Bull và Number 1 và nước tăng lực Compact hương cherry để cạnh tranh với Sting. Hai sản phẩm này nhanh chóng giành được thị phần vào năm 2020 với 1% cho Compact Cherry và 0,6% cho Hồ Vân sau gần một năm ra mắt. Chúng tôi thấy rằng các sản phẩm nước ngọt của MCH có thế mạnh về quảng cáo, giúp sản phẩm tiếp cận người tiêu dùng dễ dàng hơn. Ngoài ra, hương vị cũng là một lợi thế cạnh tranh của Masan Consumer với sản phẩm Wake-up 247 vị cà phê và Compact hương vị cherry gây ấn tượng mạnh với khách hàng nhờ hương vị độc đáo so với các sản phẩm khác trên thị trường. Do đó, chúng tôi cho rằng các sản phẩm này sẽ tiếp tục chiếm thị phần trong những năm tới.

Năm 2021, chúng tôi kỳ vọng doanh thu nước tăng lực sẽ tiếp tục tăng 10,0% svck năm trước và giữ đà tăng trưởng với tốc độ tăng trưởng kép là 12,5% trong giai đoạn từ 2021-2023 nhờ sự thâm nhập của sản phẩm mới cao hơn. Do đó, chúng tôi dự báo doanh thu nước giải khát tăng trưởng 11,2% svck trong năm 2021 và đạt 5.304 tỷ đồng (+15,0% svck), chiếm 19,9% thị phần trong năm 2023.

Các sản phẩm khác

Hóa mỹ phẩm chăm sóc cá nhân và gia đình: Bước vào thị trường mới

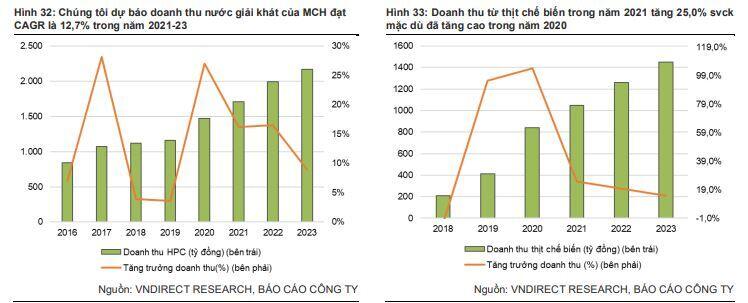

Vào T2/20, MCH đã mua lại 52% cổ phần của Công ty Cổ phần Bột giặt Net (NETCO) thông qua một công ty con mới thành lập - Masan HPC. Theo Ban lãnh đạo, mảng chăm sóc gia đình và cá nhân (HPC) hiện là “sân chơi” hấp dẫn cho các tập đoàn đa quốc gia với giá trị thị trường khoảng 3,1 tỷ USD, do đó vẫn còn nhiều cơ hội tăng trưởng để công ty xây dựng thương hiệu nội địa vững mạnh. Chúng tôi tin tưởng rằng đội ngũ nghiên cứu và phát triển chuyên nghiệp của MCH cùng với kinh nghiệm của NETCO về sản xuất, kỹ thuật và công nghệ sẽ giúp MCH mở rộng danh mục sản phẩm để phục vụ tốt hơn cho 100 triệu người tiêu dùng Việt Nam.

Trong năm 2021, chúng tôi dự báo mảng chăm sóc cá nhân và gia đình sẽ tăng trưởng 16,2% nhờ sản phẩm được phân phối rộng khắp hệ thống Vinmart và Vinmart + cùng với sự đóng góp từ sản phẩm mới “Joins 2 trong 1” vào doanh thu của ngành hàng. Đối với năm 2023, chúng tôi kỳ vọng doanh thu của HPC sẽ đạt 2.169 tỷ đồng (+ 9,0% svck) với tốc độ tăng trưởng kép hàng năm là 12,7% trong năm 2021-23, đóng góp 6,9% vào tổng doanh thu của MCH.

Thịt chế biến: Tiếp tục phát triển các sản phẩm xúc xích

Năm 2020, mảng thịt chế biến tăng trưởng ấn tượng 53,3% svck, đóng góp 5,0% vào doanh thu của MCH. Chúng tôi cho rằng doanh thu tăng trưởng tích cực chủ yếu nhờ vào sản phẩm xúc xích tiệt trùng mới - Ponnie ra mắt vào năm 2020, được biết đến là loại xúc xích nhân phô mai đầu tiên tại Việt Nam và là xúc xích 80% làm từ thịt. Theo khảo sát của chúng tôi, sản phẩm được người tiêu dùng (đặc biệt là trẻ em) đón nhận nhờ hương vị độc đáo.

Trong giai đoạn 2021-23, công ty tiếp tục tập trung vào chiến lược cao cấp của sản phẩm thông qua nghiên cứu và phát triển các sáng kiến mới. Chúng tôi kỳ vọng năm 2021 sẽ tiếp tục là một năm thành công đối với phân khúc thịt chế biến với doanh thu tăng 25,0% svck từ mức cao trong năm 2020. Đối với năm 2023, chúng tôi dự báo doanh thu của thịt chế biến đạt 1.449 tỷ đồng với tốc độ tăng trưởng kép hàng năm là 17,5% trong giai đoạn 2021-23.

Triển vọng tăng trưởng: Chúng tôi kỳ vọng lợi nhuận ròng của MCH sẽ tăng trưởng kép 12,0% trong giai đoạn 2021-23 Các hạng mục khác

Chúng tôi kỳ vọng doanh thu và lợi nhuận ròng năm 2021 của MCH sẽ tăng trưởng lần lượt 12,6% và 12,2% svck nhờ:

Doanh thu từ thực phẩm tiện lợi và gia vị tăng trưởng 17,2%/9,4% svck do 1) nhu cầu dự trữ thực phẩm trong 6T21 do các lệnh giãn cách xã hội và 2) chiến lược tập trung vào các sản phẩm cao cấp và các giải pháp cho bữa ăn hoàn chỉnh.

Doanh thu của nước giải khát tăng 11,2% svck lên 4.145 tỷ đồng nhờ thị phần lớn hơn trong ngành hàng nước tăng lực.

Trong 6T21, biên lợi nhuận gộp của MCH giảm nhẹ 0,2% điểm xuống 40,9%. Theo quan điểm của chúng tôi, sự sụt giảm này là do: 1) sự thay đổi về cơ cấu sản phẩm do MCH đã hợp nhất với NET vào T2/20 - có biên lợi nhuận gộp thấp hơn 15,6% -21,0% so với các phân khúc chính của MCH và 2) giá nguyên liệu đầu vào tăng theo xu hướng tăng của giá hàng hóa toàn cầu

Trong năm 2021, chúng tôi dự báo biên lợi nhuận gộp trong thực phẩm tiện lợi và gia vị giảm lần lượt 0,5% và 0,5% do chi phí đầu vào tăng. Tuy nhiên, theo quan điểm của chúng tôi, việc chi phí nguyên vật liệu tăng một phần sẽ được bù đắp nhờ chiến lược tập trung vào các sản phẩm cao cấp có giá bán cao gấp đôi so với các sản phẩm tầm trung. Ngoài ra, biên lợi nhuận gộp của mảng kinh doanh mới – HPC vẫn thấp hơn các mảng khác của MCH từ 13-26% điểm. Do đó, biên lợi nhuận gộp thu hẹp 0,4% điểm trong năm tài chính 2021.

Chi phí bán hàng và quản lý trên doanh thu giảm 0,7% xuống 16,8% nhờ vào việc tối ưu hóa chi phí quảng cáo và khuyến mại của MCH sau khi hợp nhất với VCM, điều này sẽ bù đắp cho chi phí nhân công và vận chuyển tăng do đại dịch.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()