MBB: Ngân hàng chất lượng với định giá hấp dẫn

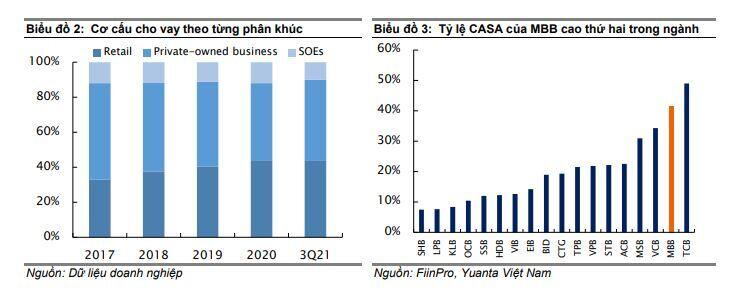

MBB là một trong những ngân hàng có lợi thế vốn giá rẻ trong số các ngân hàng tại Việt Nam với tỷ lệ CASA tính tại Q3/2021 đạt 42%, cao hơn nhiều so với trung vị ngành là 13%. Cho vay cá nhân (chiếm 44% tính đến Q3/2021) và cho vay doanh nghiệp tư nhân (chiếm 46% tính đến Q3/2021) là những động lực chính giúp thúc đẩy tăng trưởng tín dụng của MBB.

Nâng dự báo tăng trưởng cho vay đối với năm 2022

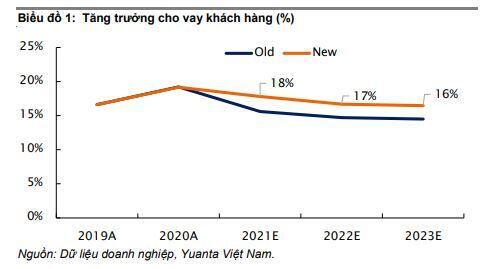

Chúng tôi nâng dự báo tăng trưởng cho vay năm 2022E thêm +2ppt, đạt 17% do chúng tôi cho rằng nhu cầu vay vốn sẽ tăng trở lại khi nền kinh tế hồi phục vào năm 2022E.

Chúng tôi cho rằng NHNN sẽ mở rộng hạn mức tăng trưởng tín dụng cho các ngân hàng có chất lượng tài sản và mức độ an toàn vốn vững chắc. Và chúng tôi nghĩ rằng MBB có đủ điều kiện để nằm trong danh sách này và xứng đáng nhận được hạn mức tín dụng cao. Vì vậy, chúng tôi dự báo tăng trưởng cho vay sẽ đạt 17% vào năm 2022E.

Chi phí huy động vốn thấp và chiến lược tập trung vào phân khúc cho vay khách hàng cá nhân thúc đẩy tăng tỷ lệ NIM.

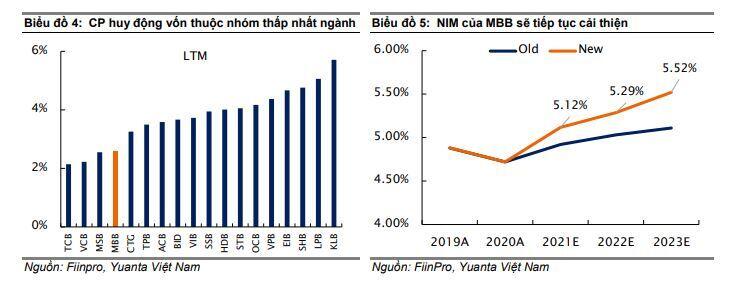

Chi phí huy động vốn thấp là yếu tố chính hỗ trợ cho tỷ lệ NIM của MBB. Chi phí huy động vốn thấp của ngân hàng được hỗ trợ bởi tỷ lệ CASA cao (42% tính tại Q3/2021), và nằm trong nhóm thấp nhất ngành (xem biểu đồ 4). Nhiều ngân hàng đã và đang đầu tư vào công nghệ số hóa nhằm thu hút thêm nhiều khoản tiền gửi CASA; tuy nhiên, quá trình này cần có nhiều thời gian để hoàn thành. Chúng tôi cho rằng các ngân hàng đang có tỷ lệ CASA cao (như MBB, VCB (MUA), TCB và MSB) sẽ có thể thúc đẩy tăng NIM một cách hiệu quả hơn so với các ngân hàng có tỷ lệ CASA thấp.

Việc tập trung vào phân khúc cho vay khách hàng cá nhân (xem biểu đồ 2) cũng sẽ giúp thúc đẩy NIM. Do đó, chúng tôi kỳ vọng NIM năm 2022E sẽ đạt 5,29% (+17bps YoY).

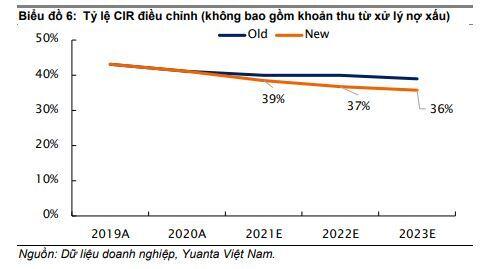

Hiệu quả chi phí được cải thiện.

Số hóa sẽ giúp làm giảm chi phí hoạt động. Chúng tôi ước tính CIR sẽ đạt 34% (-2ppt YoY) và CIR điều chỉnh (không bao gồm khoản thu từ xử lý nợ xấu trong doanh thu) sẽ đạt 37% vào năm 2022E (-2ppt YoY).

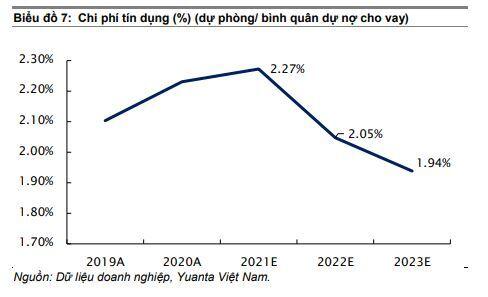

Chúng tôi tăng dự báo của khoản trích lập dự phòng lên +28% so với dự báo trước đó của chúng tôi, đạt 7,4 nghìn tỷ đồng trong năm 2021E (+21% YoY) và đạt 7,8 nghìn tỷ đồng vào năm 2022E (+6% YoY) do tác động của làn sóng COVID lần thứ 4 hồi Q3/2021. Tuy nhiên, với tỷ lệ LLR cao (233%) cho phép MBB linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó tăng lợi nhuận. Chúng tôi kỳ vọng tỷ lệ chi phí tín dụng (dự phòng/ bình quân dư nợ cho vay) sẽ đạt 2,05% (-22bps YoY) vào năm 2022E.

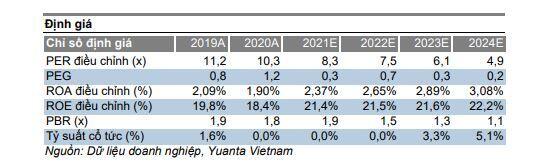

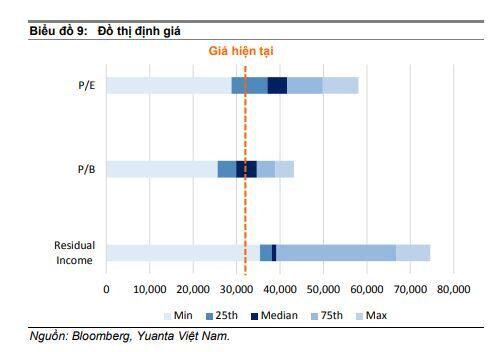

Định giá hấp dẫn

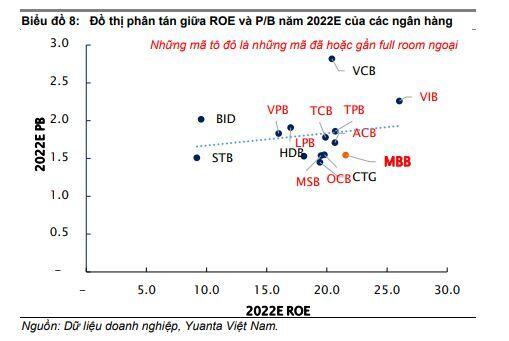

MBB đang giao dịch tương ứng với P/B 2022E đạt 1,5x, so với trung vị ngành là 1,7x. Chúng tôi cho rằng MBB xứng đáng với mức định giá cao hơn so với hầu hết các ngân hàng khác nhờ vào kết quả HĐKD tốt và chất lượng tài sản vững chắc. Chúng tôi kỳ vọng ROE năm 2022E sẽ đạt 22% so với trung vị ngành là 20%.

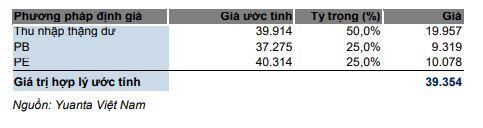

Chúng tôi tăng giá mục tiêu của MBB lên thêm 55%, đạt 39.350 đồng từ mức dự báo trước đó là 25.358 đồng (đã điều chỉnh sau đợt chi trả cổ tức năm 2021). Chủ yếu là do chúng tôi tăng dự báo thu nhập như đã đề cập trước đó, đồng thời chuyển thời điểm định giá đến cuối năm 2022E. Giá mục tiêu mới của chúng tôi tương ứng với P/B năm 2022E là 1,8x so với trung vị ngành là 1,7x, chúng tôi xem đây là mức định giá hợp lý khi MBB có kết quả hoạt động tốt hơn so với ngành.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()