MBB: Dự báo lợi nhuận Quý II/2024 liệu có “sắc màu” hơn bức tranh màu xám Quý I

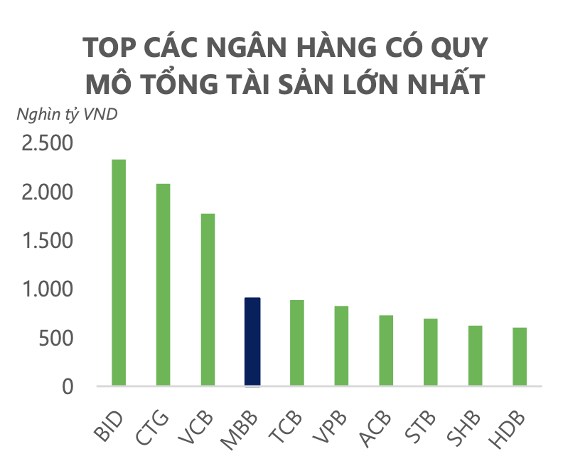

- MBB là ngân hàng thương mại tư nhân, có quy mô tài sản thuộc top đầu ngành NH Việt Nam, chỉ đứng sau 4 ngân hàng quốc doanh.

1. MBB

- MBB được đánh giá cao trong lĩnh vực chuyển đổi số và có tỷ lệ CASA cao nhất toàn ngành.

2. Kết quả Quý 1/2024 ảm đạm

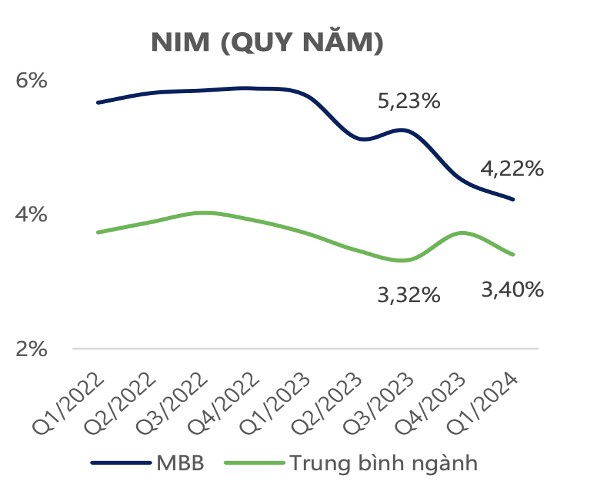

- Biên lãi thuần (NIM) chạm đáy:

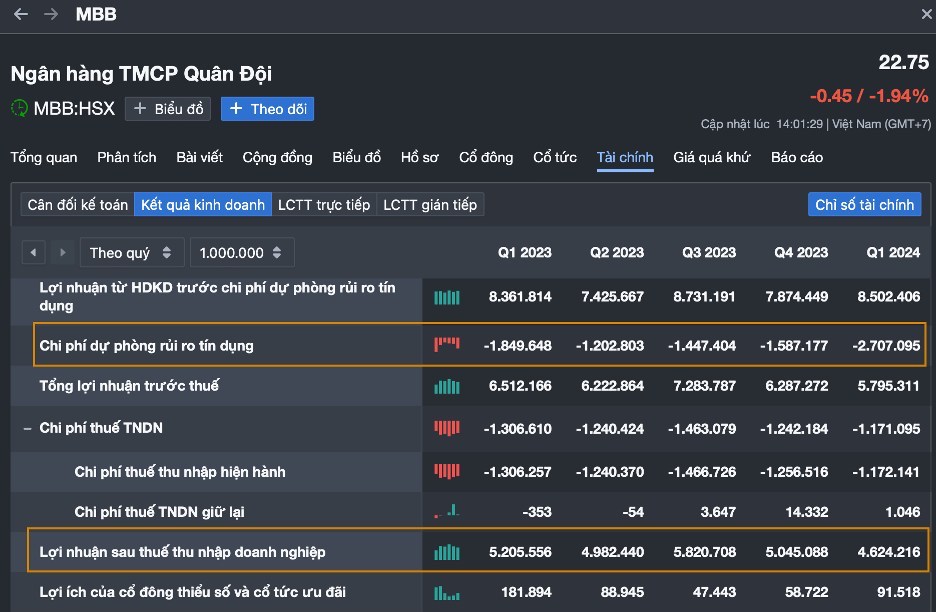

MBB ghi nhận tổng lợi nhuận thuần đạt 11,916 tỷ đồng, gần như tương đương kết quả cùng kỳ 2023 (11,930 tỷ đồng), LNTT đạt 5.795 tỷ (-11%yoy)

NIM chạm đáy do chính sách hạ lãi suất cho vay cộng với tình trạng nợ quá hạn khó thu hồi từ NVL và Trung Nam. Do đó, MBB Q1 đã phải tăng mạnh các khoản dự phòng rủi ro tín dụng nhiều so với cùng kỳ khiến cho lợi nhuận sau thuế của ngân hàng chỉ ghi nhận 4,533 tỷ đồng, giảm 9.8% yoy.

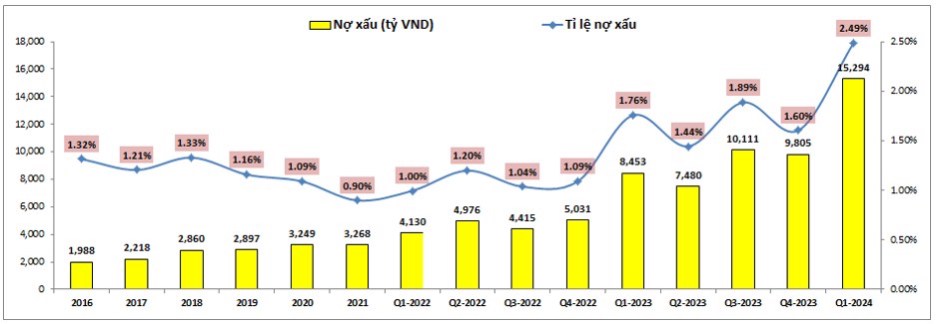

- Về nợ xấu và tỷ lệ nợ xấu:

Trong Q1-2024 nợ xấu của MB đã tăng mạnh lên 15,294 tỷ đồng, tăng tới 56% so với cuối 2023 và tỷ lệ nợ xấu cũng tăng lên 2.41% từ 1.6% cuối 2023, đạt mức cao nhất kể từ 2016. Và nghiêm trọng hơn là nợ xấu mức 4 và mức 5 cũng tăng mạnh => rủi ro tín dụng rất lớn, buộc MB phải tăng mạnh khoản trích lập dự phòng rủi ro tín dụng, tăng khoảng 1 nghìn tỷ so với cùng kỳ (+50% svck).

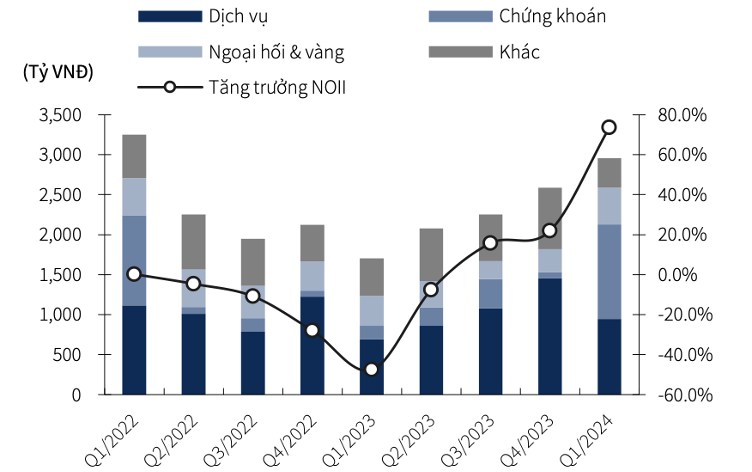

- Ngược lại với các tín hiệu xấu từ mảng tín dụng, MBB cho thấy các dấu hiệu tích cực từ nguồn thu ngoài lãi tăng trưởng mạnh, tổng thu nhập ngoài lãi đạt gần 3.000 tỷ (+74% yoy). Trong đó, thu nhập từ mảng mua/bán chứng khoán kinh doanh đạt hiệu suất cao nhất, ghi nhận 1.180 tỷ đồng (+189% yoy).

=> Các khoản thu nhập ngoài lãi của MBB quý 1 này tăng trưởng đáng kể svck nhưng hoạt động cốt lõi là tín dụng đang rất đáng quan ngại. Từ đó cho thấy Q1 MBB có kết quả kinh doanh ảm đạm, giá cổ phiếu theo đó vẫn mãi chưa có điểm bứt phá.

3. Luận điểm đầu tư

- Luận điểm 1: Dự đoán kết quả kinh doanh Q2/2024

MBB sẽ hoàn thành sáp nhập với Oceanbank trong năm 2024, việc sáp nhập có thể sẽ làm “thay máu” cấu trúc vốn của MBB, giúp giảm tỷ lệ nợ xấu

MB đã giải quyết xong trường hợp hạ nhóm nợ do liên đới từ CIC trong quý 1/2024, điều này giúp cả NIM và NPL được cải thiện trong quý 2.

SSI Research đã ước tính KQKD Q2 tương đối tốt, LNTT dự đoán rơi vào ~7.500 tỷ đồng (+21,8% svck).

- Luận điểm 2: Định giá hấp dẫn

Do chất lượng tài sản suy giảm nên giá cổ phiếu MBB được chiết khấu về mức giá khá thấp, tương đối hấp dẫn trong giai đoạn này. P/B hiện nay là 1,3 lần, tương đương mức trung bình ngành và thấp hơn mức trung bình 5Y.

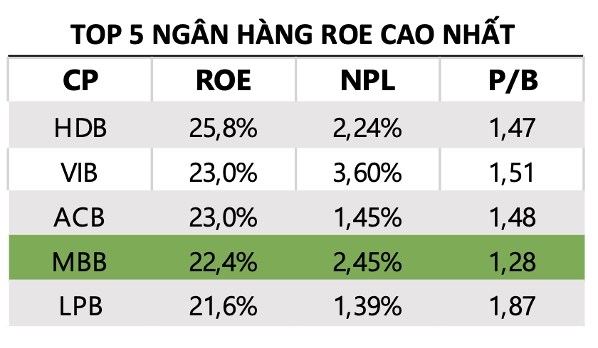

- Với tỷ lệ ROE cao thuộc top5 ngành (tính đến Q1/2024) đạt 22,4%, định giá P/B của MBB hiện đang thấp hơn các ngân hàng còn lại, thêm vào đó tỷ lệ tăng trưởng tín dụng của MBB tương đối tốt.

4. Rủi ro

- MBB vẫn gặp khó khăn trong tiến độ giải quyết các pháp lý về dòng tiền từ nợ xấu của NVL và Trung Nam

5. Khuyến nghị

- Mua quanh 23.x, target 30.x (12 tháng)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()