Lý do gì để đầu tư cổ phiếu HT1?

Từ năm 2018, Việt Nam chính thức trở thành nhà xuất khẩu xi măng lớn nhất thế giới thay đổi cục diện trước đó là giai đoạn mở rộng công suất liên tục, ngành xi măng phải đối mặt với tình trạnh dư cung từ năm 2009 cho tới năm 2017.

Theo Hiệp hội Xi măng Việt Nam (VNCA), sản lượng bán toàn ngành đạt 99 triệu tấn trong năm 2019, trong đó thị trường nội địa tiêu thụ gần 65 triệu tấn và 34 triệu tấn còn lại được xuất khẩu (tương đương 34% tổng sản lượng tiêu thụ).

Trong năm 2020 từ 11 dự án thành phần cao tốc Bắc-Nam và các dự án khác nằm trong kế hoạch giải ngân đầu tư công năm 2020 của chính phủ sẽ hỗ trợ thêm nhu cầu tiêu thụ của ngành.

Tuy vậy, tác động tích cực từ đầu tư công sẽ không phải là một cú hích quá lớn dành cho các doanh nghiệp ngành xi măng vì ước tính cơ cấu chi phí nguyên vật liệu xây dựng của các dự án cao tốc tại Việt Nam xi măng chỉ chiếm khoảng 15% , đặc biệt trong bối cảnh 2 thị trường xuất khẩu chủ lực là Philippnies và Bangladesh (chiếm 25,9% tổng sản lượng xuất khẩu và 8,8% tổng sản lượng tiêu thụ trong năm 2019) đã bắt đầu áp dụng các biện pháp thuế tự vệ từ nửa cuối năm 2019.

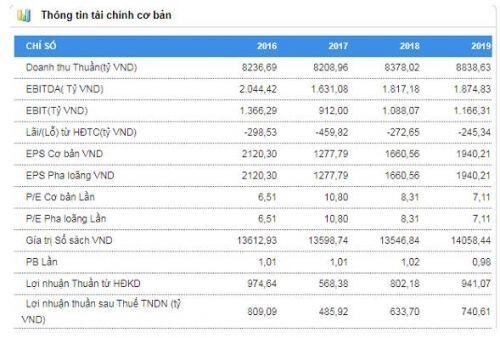

Về CTCP xi măng Hà Tiên :

Công ty chuyên sản xuất và kinh doanh Clinker CPC50, clinker bền sulfat, Xi măng PCB40, Xi măng hỗn hợp PCB40, Xi măng MS-PCB40, Xi măng xá và jumbo. HT1 chính thức hoạt động theo mô hình cổ phần từ năm 2007. Công ty có công suất nung clinker khoảng 4 triệu tấn/năm và công suất thiết kế 7,3 triệu tấn xi măng/năm với 4 trạm nghiền.

Điểm nhấn đầu tư

Những cải tiến kỹ thuật đang đem lại thành quả

Xi măng Hà Tiên đã đi đầu trong việc thay thế nhiên nguyên vật liệu đầu vào, nên cho dù giá than, giá điện, giá nhân công tăng, làm chi phí sản xuất tăng nhưng VICEM Hà Tiên vẫn giữ, thậm chí hạ giá thành sản phẩm. Các cải tiến đến từ:

⦁ Sử dụng tro của các nhà máy nhiệt điện xà xi đáy của các nhà máy sản xuất gang thép;

⦁ Bùn thải làm nguyên liệu trong sản xuất clinker

⦁ Dùng củi trấu để thay thế dầu HFO để sấy các nguyên liệu. Với vỏ hạt điều, VICEM Hà Tiên cũng đã nghiên cứu và đưa vào thay thế một phần nhiên liệu than trong nung luyện clinker tại nhà máy Bình Phước từ năm 2015

⦁ Sử dụng đầu vào từ các đầu mối thu gom rác để phân loại rác, lấy những loại có nhiệt trị như bao ni lông, bìa carton, cao su đưa về đốt ở hệ thống lò tại Kiên Lương và Bình Phước.

Thị phần mở rộng, lợi thế đến từ quy mô lớn

Thị phần gia tăng mạnh mẽ trong 2019 đạt 30,2% từ mức 27,6% năm 2018. Sản lượng tiêu thụ đạt 7,2 triệu tấn, tăng trưởng 5,8% YoY; trong điều kiện toàn ngành sản lượng giảm 3%.

So với các doanh nghiệp khác trong cùng ngành, HT1 có một lợi thế lớn từ quy mô sau khi sáp nhập với HT2. Do hoạt động trong ngành xi măng, chi phí khấu hao tài sản cố định và chi phí lãi vay cao nên quy mô lớn giúp doanh nghiệp tiết kiệm được chi phí, nâng cao khả năng mở rộng thị phần để tăng doanh thu và lợi nhuận. Cụ thể, sau khi sáp nhập với HT2, công suất của HT1 đã lên tới 2,8 triệu tấn.

Đặc biệt, HT1 là nhà sản xuất xi măng lớn nhất miền Nam, có lợi thế cạnh tranh mạnh do sở hữu phần lớn các mỏ đá vôi tại khu vực (vốn khan hiếm).

Tiềm năng tăng trưởng khác

Sáu tháng cuối năm 2020 lợi nhuận của HT1 sẽ hồi phục mạnh mẽ nhờ (1) sản lượng tiêu thụ tăng, (2) Biên lợi nhuận gộp tiếp tục mở rộng; (3) Lãi vay giảm dần.Trong năm 2021, chúng tôi ước tính lợi nhuận của HT1 tăng 11% đạt 1.052 tỷ đồng nhờ nhu cầu thị trường được kỳ vọng phục hồi và chi phí tài chính giảm

Tỷ suất lợi nhuận gộp Q2/2020 ở mức cao nhất trong vòng 4 năm

Doanh thu Q2/2020 của HT1 giảm 14% so với cùng kỳ đạt 2.035 tỷ đồng, do nhu cầu thị trường sụt giảm. Tuy nhiên, lợi nhuận trước thuế đi ngang so với Q2/2019 đạt 257 tỷ đồng. Nếu không bao gồm khoản chi phí khác 14 tỷ đồng cho các hoạt động tài trợ, lợi nhuận trước thuế thực tế tăng 4,5% so với cùng kỳ. Lợi nhuận gộp đạt 419 tỷ đồng chỉ giả 2.7% so với cùng kỳ. Lợi nhuận gộp giảm chậm hơn doanh thu là nhờ Biên gộp đạt 19,2% trong khi cùng kỳ chỉ đạt 16,2%.

Như vậy, tỷ suất lợi nhuận gộp Q2/2020 ở mức cao nhất trong vòng 4 năm, bù đắp cho sản lượng tiêu thụ giảm thể hiện cho việc doanh nghiệp đang hoạt động hiệu quả tốt nhất .

LNST Quý 2.2020 đạt 208,4 tỷ đồng, tương đương cùng kỳ, chủ yếu nhờ giảm chi phí lãi vay xuống 49 tỷ (-12 tỷ YoY), từ mức 61 tỷ cùng kỳ năm trước và do chi phí nhiên liệu ở mức thấp cũng như tỷ trọng sản lượng thuê ngoài giảm

Chính sách cổ tức hấp dẫn: Trong Q3 đầu Q4, HT1 sẽ trả cổ tức bằng tiền mặt 12%, tương đương suất cổ tức 9,6% là khá hấp dẫn.

|

Nhận định do Fin68.vn thực hiện . Mọi chi tiết hoặc nhà đầu tư có nhu cầu tư vấn , vui lòng liên hệ : Mrs . Chung Ngọc Mai : Chuyên gia tư vấn chứng khoán . Administrator- tại Fin68.vn. Mobile : 0989646302 |

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường