Lợi suất trái phiếu chính phủ Mỹ tăng: Bốn tác động tới thị trường Việt Nam

Lợi suất trái phiếu chính phủ Mỹ đã tăng khá mạnh thời gian qua, tác động không nhỏ đến thị trường tài chính, kinh tế toàn cầu. Với Việt Nam, ảnh hưởng là khó tránh, song không lớn.

Kỳ vọng tăng trưởng đẩy lợi suất trái phiếu Mỹ tăng mạnh từ đáy

Để xem xét ảnh hưởng của lợi suất trái phiếu chính phủ (TPCP) Mỹ ảnh hưởng như thế nào đến Việt Nam cũng như thế giới, trước hết, cần xem xét ý nghĩa của đường cong lợi suất TPCP và diễn biến của nó thời gian qua.

Về mặt lý thuyết, lợi suất TPCP có mối quan hệ nghịch chiều với giá của nó, tức là, khi lợi suất trái phiếu tăng, giá sẽ giảm vì khi đó người mua trái phiếu phải trả lãi suất cao hơn, khiến trái phiếu đó kém hấp dẫn, nên giá trái phiếu giảm, và ngược lại.

Đường cong lợi suất TPCP đi lên (lợi suất tăng khi thời hạn dài lên) thể hiện kỳ vọng của nhà đầu tư về một nền kinh tế sẽ đi lên, phục hồi tốt hơn, như hiện nay đối với thị trường Mỹ, và ngược lại.

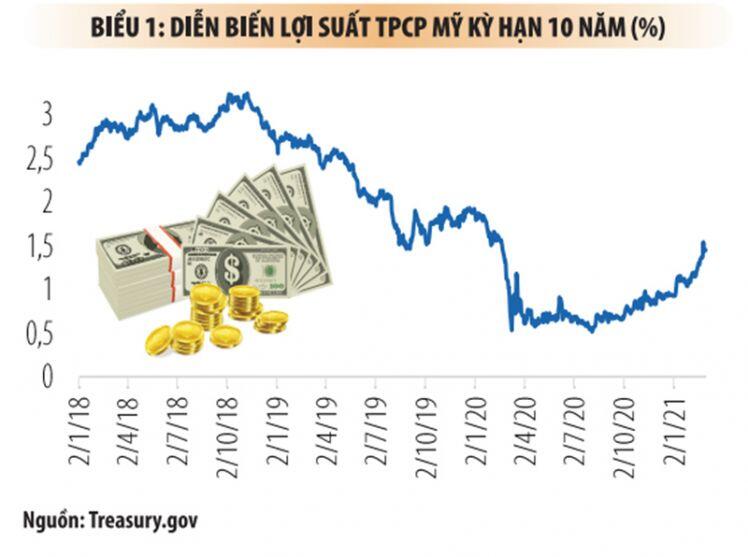

Biểu 1 cho thấy, lợi suất TPCP Mỹ (kỳ hạn 10 năm) xuống đáy hồi tháng 3/2020 do Covid-19, sau đó đi ngang đến tháng 8/2020, rồi bắt đầu đi lên từ đó đến nay (tăng 1 điểm phần trăm).

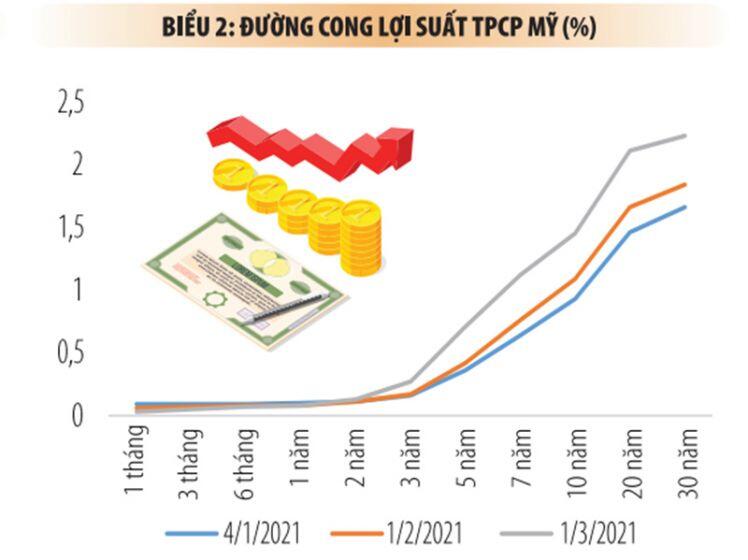

Biểu 2 cho thấy, đường cong lợi suất TPCP Mỹ đi lên và ngày càng dốc hơn, chứng tỏ kỳ vọng nền kinh tế Mỹ sẽ phục hồi mạnh trong năm nay (theo dự báo của Moody’s, GDP của Mỹ sẽ tăng trưởng 6% trong năm 2021). Điều này cũng đồng nghĩa với lạm phát kỳ vọng tăng và lãi suất sẽ tăng (cũng là để kiểm soát lạm phát).

Có 3 nguyên nhân chính khiến lợi suất TPCP Mỹ tăng mạnh.

Thứ nhất, việc duy trì chính sách tiền tệ nới lỏng cùng với việc Quốc hội Mỹ mới đây thông qua gói kích thích tài khóa 1.900 tỷ USD đã khiến kỳ vọng lạm phát tăng lên (cùng với tác động của giá cả hàng hóa toàn cầu đang tăng).

Thứ hai, việc nới lỏng chính sách tiền tệ, tài khóa và triển vọng tích cực của vắc-xin phòng dịch Covid-19 cũng khiến kỳ vọng về sự phục hồi mạnh của nền kinh tế Mỹ trong thời gian tới. Điều này tạo ra tâm lý ưa thích rủi ro hơn (risk-on) đối với các nhà đầu tư và TPCP Mỹ - vốn được coi là tài sản trú ẩn an toàn - sẽ được bán ra với khối lượng lớn, dẫn đến giá giảm và lợi suất tăng lên.

Thứ ba, từ đầu năm 2020 đến nay, giá chứng khoán Mỹ tăng khá mạnh, thậm chí tăng hơi nóng, nên cũng có điều chỉnh về trạng thái cân bằng hơn. Tất nhiên, đây chỉ là nguyên nhân phụ.

Như vậy, có thể thấy, lợi suất TPCP tăng lên, một mặt thể hiện lạm phát kỳ vọng tăng, nhưng cũng cho thấy kỳ vọng về kinh tế Mỹ tăng trưởng cao hơn.

Xuất khẩu hưởng lợi, vốn sẽ bớt rẻ hơn

Việc lợi suất TPCP Mỹ tăng sẽ có ít nhất 4 tác động đối với nền kinh tế Việt Nam, song tác động không quá lớn.

Một là, triển vọng kinh tế Mỹ tác động đến kinh tế vĩ mô của Việt Nam qua các kênh thương mại và đầu tư. Triển vọng kinh tế Mỹ phục hồi mạnh sẽ giúp đà phục hồi của kinh tế toàn cầu, qua đó tạo điều kiện thuận lợi cho xuất khẩu của Việt Nam cũng như đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam do tổng cầu tăng, đặc biệt khi Mỹ là đối tác thương mại lớn nhất của Việt Nam.

Việc lợi suất trái phiếu chính phủ Mỹ tăng sẽ có ít nhất 4 tác động đối với nền kinh tế Việt Nam, song tác động không quá lớn.

Hai là, lạm phát kỳ vọng tăng và kinh tế phục hồi sẽ khiến ngân hàng trung ương các nước (trong đó có Cục Dự trữ Liên bang Mỹ - Fed) đi đến quyết định giảm cung tiền (giảm các gói nới lỏng định lượng và các gói hỗ trợ) và sau đó là tăng lãi suất cơ bản. Việc này sẽ khiến mặt bằng lãi suất tăng, chi phí vay vốn và trả nợ nước ngoài tăng. Đồng thời, việc các nước giảm nới lỏng định lượng sẽ làm giảm dòng tiền rẻ, tác động tiêu cực đến thị trường chứng khoán (như đã từng xảy ra năm 2013, 2015).

Ba là, lãi suất USD tăng cùng với đà phục hồi tích cực của kinh tế Mỹ sẽ khiến USD tăng giá trở lại, từ đó tác động nhất định đến tỷ giá USD/VND. Tuy nhiên, tác động đến tỷ giá chỉ ở mức độ do Việt Nam đã điều hành cơ chế tỷ giá trung tâm 5 năm nay và quan hệ cung - cầu ngoại tệ khá cân bằng.

Bốn là, khi kinh tế Mỹ phục hồi tốt và lãi suất tại Mỹ tăng, dòng vốn đầu tư có thể dịch chuyển về Mỹ, nhưng không nhiều lắm, bởi điều này còn phụ thuộc nhiều vào tình hình kiểm soát dịch bệnh và các chính sách đầu tư, nguồn nhân lực của Mỹ.

Mặc dù có ảnh hưởng, song như đã nói ở trên, mức độ ảnh hưởng không nhiều. Nguyên nhân là xu hướng này phần nào đã được phản ánh trong giá chứng khoán thời gian qua và đang có điều chỉnh.

Bên cạnh đó, Fed sẽ chỉ giảm nới lỏng định lượng, rồi sau đó mới tăng lãi suất dần dần, có lộ trình do khả năng phục hồi kinh tế còn mong manh vì dịch bệnh vẫn khá phức tạp. Bên cạnh đó, lạm phát của Mỹ vẫn còn khá xa mức 2% (CPI của Mỹ khoảng 1,2%, lạm phát cơ bản khoảng 1,4% cuối năm 2020 và dự báo khoảng 2% vào cuối năm 2021).

Tuy nhiên, trong trung và dài hạn, Việt Nam vẫn cần theo dõi lạm phát cũng như việc thực thi các chính sách tiền tệ, tài khóa của Mỹ, để đánh giá kịp thời các tác động và có động thái phù hợp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()