+84

+84 Nhận OTP

Cổ phiếu thuộc các ngành có tính phòng thủ, kết quả kinh doanh ít phụ thuộc vào chu kỳ kinh tế như vận tải, công nghệ, vật liệu xây dựng, điện là điểm sáng của 2023

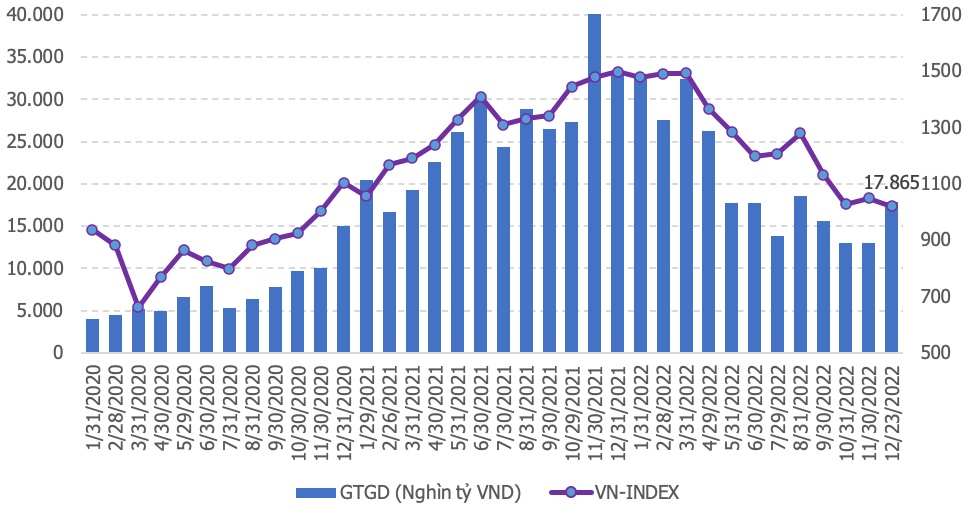

Một năm qua, TTCK Việt Nam đã hứng chịu đủ mọi tác động từ bối cảnh bất ổn của TTCK toàn cầu đến những thay đổi trong nước. Kết quả, thị trường chứng kiến mức giảm mạnh chưa từng có.

Tính từ đầu năm 2022, chỉ số VN-Index đã để mất 32,2%, và 33,9% kể từ đỉnh 52 tuần. Sau hơn 2 năm tăng mạnh, VN-Index lại về sát ngưỡng tâm lý 1.000 điểm.

Song song với đó, giá cổ phiếu lần lượt giảm sâu, một số nhóm ngành thậm chí có mức giảm mạnh hơn so với chỉ số VN-Index như BĐS thương mại giảm 72%, chứng khoán giảm 59%, BĐS khu công nghiệp giảm 50%, thép giảm 48%…

Ngoài ra, TTCK còn chịu sức ép của những biến động điều hành từ NHNN trước áp lực tỉ giá và lãi suất. Dòng tiền trong hệ thống thì căng thẳng trước áp lực thanh khoản và câu chuyện niềm tin khi thị trường trái phiếu, đặc biệt là trái phiếu phát hành của các doanh nghiệp BĐS chịu tác động từ làn sóng rút tiền của nhà đầu tư.

Trước diễn biến không mấy khả quan, ông Trần Hoàng Sơn – Giám đốc Chiến lược thị trường, CTCP Chứng khoán MB (MBS) và ông Trần Minh Hoàng - Giám đốc Nghiên cứu Phân tích, CT TNHH Chứng khoán VCB (VCBS) đều đưa ra những chiến lược giúp nhà đầu tư phòng bị trước mọi biến cố có thể xảy ra trong năm 2023.

Đầu tư công lên ngôi

Năm 2022, thanh khoản bình quân toàn thị trường chỉ còn 20.700 tỷ đồng, giảm 21% so với mức bình quân năm 2021. Như vậy, so với hồi đầu năm, thanh khoản giai đoạn cuối năm chỉ còn gần một nửa và chỉ bằng 1/3 so với mức đỉnh.

Sau kỳ nghỉ lễ, tín hiệu dòng tiền sẽ là mối quan tâm hàng đầu của nhà đầu tư, bên cạnh đó là mùa báo cáo kết quả kinh doanh quý IV/2022 và cả năm 2022. Thị trường theo đó được dự báo sẽ tiếp tục trong xu hướng đi ngang và phân hóa rõ nét hơn.

Dự báo xu hướng VN-Index năm 2023, theo tôi với nền lãi suất duy trì ở mức cao hơn sẽ gây khó khăn cho dòng vốn vào TTCK, áp lực điều chỉnh và rung lắc sẽ vẫn sẽ tiếp diễn nửa đầu năm 2023.

Trong kịch bản cơ sở, chỉ số VN-Index sẽ dao động trong khoảng 280 điểm từ 900 – 1.180 điểm là chính. Xu hướng khó khăn 6 tháng đầu năm nhưng tích cực hơn về 6 tháng cuối năm khi kỳ vọng áp lực lãi suất giảm bớt và kinh tế phục hồi trở lại.

Tuy nhiên, với những thông điệp tích cực từ việc nâng tín dụng hỗ trợ doanh nghiệp, giảm lãi suất cho vay cũng như quyết tâm ổn định lại thị trường và cách điều tiết kinh tế vĩ mô linh hoạt của Nhà nước, tôi cho rằng sau kỳ nghỉ lễ, thị trường sẽ sớm tìm lại được điểm cân bằng.

Mặc dù vậy, cũng cần lưu ý rằng dù mức độ biến động của VN-Index có thể giảm bớt nhưng nhiều khả năng sẽ xuất hiện sự phân hoá rõ nét hơn giữa các nhóm ngành.

Trong bối cảnh như vậy, dòng tiền sẽ tập trung lựa chọn cơ hội ở các cổ phiếu trong nhóm ngành lớn như hgân hàng, chứng khoán, BĐS, thép, dầu khí, điện…với xu hướng chính là trading chờ thông tin kết quả kinh doanh.

Bên cạnh đó, nhóm cổ phiếu được hưởng lợi từ đầu tư công (xây dựng, hạ tầng, vật liệu xây dựng) hoặc nhóm được hưởng lợi từ việc Trung Quốc mở cửa trở lại như du lịch, hàng không cũng có thể là sự lựa chọn của nhà đầu tư trong ngắn hạn.

Cùng với đó, bức tranh chung của các doanh nghiệp hiện tại cũng không thay đổi nhiều so với quý II, III, do đó tôi cho rằng sẽ có khá ít sự đột biến về kết quả kinh doanh trong quý cuối cùng của năm 2022.

Đối với triển vọng năm 2023, theo tôi, cổ phiếu thuộc các ngành có tính chất “phòng thủ” với kết quả kinh doanh ít phụ thuộc hơn vào chu kỳ kinh tế so với các ngành khác, nhiều khả năng cũng sẽ ít chịu tác động tiêu cực, trong viễn cảnh các nền kinh tế lớn và cũng là các đối tác thương mại lớn của Việt Nam đối diện với nguy cơ suy thoái kinh tế trong năm 2023.

Mặt khác, đây đều là các nhóm ngành đã có sự phục hồi nhất định từ giữa năm 2022, sau khi Việt Nam kết thúc giai đoạn giãn cách xã hội. Trong bối cảnh hiện tại, tôi cho rằng những cổ phiếu như vậy sẽ nghiêng nhiều hơn về nhóm vận tải, công nghệ thông tin, viễn thông và các ngành tiện ích như thủy điện, nhiệt điện, cấp nước, .…

Tiếp theo, xét trong nhóm cổ phiếu ngành ngân hàng - nhóm chiếm tỉ trọng lớn nhất về thanh khoản, vốn hóa trên thị trường, nhìn chung, kết quả kinh doanh của nhóm này sẽ chịu ảnh hưởng nhất định bởi triển vọng kinh tế vĩ mô không quá khả quan trong năm 2023.

Tuy nhiên, nhóm ngân hàng với chất lượng dư nợ tín dụng tốt nhiều khả năng sẽ tiếp tục nhận được phân bổ hạn mức tín dụng khả quan trong năm 2023 và theo đó tiếp tục duy trì được mạch tăng trưởng tích cực.

Một nhóm ngành nữa dù diễn biến khá tiêu cực trong năm 2022 nhưng vẫn cần xem xét do chiếm tỉ trọng vốn hóa rất lớn trên TTCK Việt Nam là nhóm bất động sản.

Việc cơ quan quản lý nhà nước xử lý nghiêm các doanh nghiệp có sai phạm trong lĩnh vực BĐS, cùng với khả năng tiếp cận vốn vay khó khăn hơn trong bối cảnh mặt bằng lãi suất có xu hướng tăng khiến cho triển vọng trong ngắn hạn của cả nhóm BĐS nhà ở và BĐS khu công nghiệp là kém khả quan. Nhưng xét về dài hạn, tiềm năng tăng trưởng của lĩnh vực BĐS khu công nghiệp vẫn rất lớn, đi cùng với quá trình mở rộng cơ sở hạ tầng ở Việt Nam để phục vụ cho mục tiêu công nghiệp hóa – hiện đại hóa.

Tổng hợp lại các yếu tố, tôi cho rằng trong giai đoạn này, nhà đầu tư có thể sàng lọc ra những doanh nghiệp BĐS khu công nghiệp đang ở chu kỳ bán hàng (chứ không phải ở giai đoạn triển khai dự án) có tỉ lệ vay nợ so với vốn chủ sở hữu thấp và lựa chọn thời điểm giải ngân khi thị trường hồi phục sau khi đã tạo lập thành công đáy trung hạn.

Cuối cùng, nhà đầu tư cũng có thể tìm kiếm cơ hội ở những cổ phiếu có dòng tiền thuần từ hoạt động kinh doanh duy trì ổn định và có tỉ lệ trả cổ tức tiền mặt so với giá thị trường cổ phiếu cao hơn so với lãi suất tiết kiệm. Đây thường sẽ là các doanh nghiệp có yếu tố nhà nước và dùng một tỉ lệ lớn lợi nhuận sau thuế hàng năm để chi trả cổ tức băng tiền mặt.

Dòng tiền trở lại

Điểm kích hoạt cho xu hướng tăng mới trong những thời điểm đáy lịch sử đều cần sự đồng pha về chính sách nới lỏng tiền tệ của các NHTW thế giới và cả Việt Nam. Do đó, tín hiệu cần quan sát trong năm 2023 là thời điểm FED dừng tăng lãi suất và dự báo được thời điểm họ có thể sẽ cắt giảm lãi suất khi lạm phát được kiềm chế nhằm hỗ trợ cho nền kinh tế.

Cqau chuyện của năm 2023, tôi xác định là “Cơ hội mua ở vùng đáy chu kỳ” với nền giao dịch chính là điều chỉnh & tích lũy ở thời điểm đầu năm và phục hồi tăng trưởng trở lại vào giai đoạn cuối năm.

Thời điểm hiện tại định giá của thị trường đang ở mức thấp dẫn, chủ yếu do chỉ số chung hoặc cổ phiếu đã giảm rất sâu so với hồi đầu năm cũng như với đỉnh 52 tuần. Chỉ số VN-Index năm 2022 để mất 34% trong khi nhiều nhóm cổ phiếu cũng giảm từ 40% đến 70%.

Do vậy, câu chuyện năm 2023 vẫn là thời điểm dòng tiền quay trở lại thay vì câu chuyện định giá đắt hay rẻ. Nhà đầu tư cần chọn lọc kỹ cổ phiếu trong bối cảnh thị trường có sự phân hóa, chiến lược vào nhanh ra nhanh hoặc mua từng phần có thể là cách nhà đầu tư áp dụng cho năm tới.

Năm 2023 hứa hẹn sự phục hồi tích cực hơn của VN-Index khi chỉ số đã có mức chiết khấu đáng kể từ vùng đỉnh hơn 1.500 điểm và các rủi ro đã được phản ánh vào giá cổ phiếu.

Mặc dù vậy, nhiều khả năng sẽ có sự phân hoá rõ nét hơn giữa các nhóm ngành, do đó nhà đầu tư cần lên kế hoạch giao dịch cẩn thận và cụ thể về giá mục tiêu và mức độ rủi ro có thể chấp nhận được đối với từng cổ phiếu.

Tiếp theo, nhà đầu tư cần phân bổ tỉ trọng tài khoản hợp lý khoảng 20-40% đối với nhóm cổ phiếu chu kỳ với mục tiêu giao dịch ngắn hạn; 30- 50% đối với các cổ phiếu tăng trưởng có doanh thu ổn định không phụ thuộc nhiều vào chu kỳ của nền kinh tế, chi trả cổ tức cao; và chỉ từ 10-20% đối với những cổ phiếu có tính đầu cơ cao không đi kèm yếu tố cơ bản.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận