+84

+84 Nhận OTP

Mặc dù sẽ gặp nhiều khó khăn nhưng tăng trưởng lợi nhuận năm 2020 của MB vẫn được dự báo ở mức cao, khoảng 25%.

VDSC dự báo triển vọng của MB sẽ bị ảnh hưởng bởi 3 khó khăn chính.

Thứ nhất, việc tăng NIM (tỷ lệ thu nhập lãi cận biên) phụ thuộc rất lớn vào tài chính tiêu dùng. Thứ hai, tăng trưởng thu nhập ròng từ hoạt động bảo hiểm chậm lại nhanh chóng, trong khi tăng trưởng của các khoản phí dịch vụ khác khá hạn chế.

Thứ ba, tỷ lệ hình thành nợ xấu cao và tăng trưởng chi phí dự phòng mạnh do khẩu vị rủi ro cao hơn.

Trong khi đó, ngân hàng vẫn có một số điểm thuận lợi khi tài chính tiêu dùng dự kiến sẽ còn tiếp tục mở rộng mạnh mẽ, tỷ trọng tiền gửi không kỳ hạn (CASA) duy trì ở mức cao và hiệu quả hoạt động được cải thiện.

"Chúng tôi dự báo rằng những thuận lợi này vẫn đủ khả năng giúp MB duy trì được tăng trưởng lợi nhuận cao khoảng 25% trong năm 2020", chuyên gia của VDSC cho hay.

Phân tích sâu hơn, VDSC nhấn mạnh NIM của MB đang được mở rộng nhờ tăng trưởng mạnh về cho vay tài chính tiêu dùng.

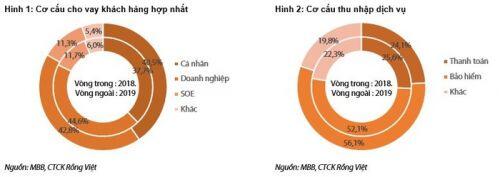

Cụ thể, cơ cấu cho vay hợp nhất năm 2019 của ngân hàng này tiếp tục chuyển sang cho vay bán lẻ với mức tăng trưởng cho vay bán lẻ lên đến 32,8% so với cùng kỳ, gần gấp đôi so với mức tăng trưởng 16,6% của tổng danh mục cho vay.

Tính đến cuối năm 2019, tỷ trọng cho vay bán lẻ chiếm 40,5%, cho vay doanh nghiệp SME chiếm 42,8% và cho vay doanh nghiệp lớn chiếm 11,3%.

"Chúng tôi cho rằng tăng trưởng cho vay của MB chủ yếu là nhờ đẩy mạnh cho vay mua nhà và cho vay tiêu dùng. Trong các khoản vay bán lẻ, cho vay mua nhà chiếm khoảng 50%; còn lại là vay mua ô tô, kinh doanh hộ gia đình và cho vay tiêu dùng", VDSC nêu nhận định.

Mặc dù cơ cấu cho vay dịch chuyển sang bán lẻ nhưng NIM của ngân hàng mẹ MB không thay đổi so với năm 2018, do lãi suất huy động và trả lãi giấy tờ có giá bình quân tăng lên làm triệt tiêu phần cải thiện trong lợi tức tài sản.

Trong khi đó, NIM hợp nhất lại tăng đáng kể từ 4,6% trong năm 2018 lên 4,9%, cho thấy mảng tài chính tiêu dùng đang có vai trò dẫn dắt tăng trưởng của thu nhập lãi ròng.

Điều này là nhờ dư nợ cho vay tại MCredit tăng trưởng khá mạnh, lên tới 57% trong năm 2019, giúp đẩy tăng trưởng cho vay khách hàng hợp nhất lên 16,6% so với mức 14,5% của riêng ngân hàng mẹ.

Theo MB, MCredit đang duy trì lãi suất cho vay trung bình ở mức khoảng 40-45%/năm, cho ra biên lãi ròng trên 20%.

Hiện khoản vay tiền mặt đang chiếm tỷ trọng hơn 70% trong danh mục cho vay của MCredit. Với việc Thông tư 18/2019/TT-NHNN có hiệu lực, MCredit đặt ra kế hoạch tái cơ cấu danh mục cho vay.

Để giảm dần tỷ trọng cho vay tiền mặt, các khoản cho vay mua xe máy và điện thoại điện máy dự kiến sẽ được đẩy mạnh, cùng với việc ra mắt thẻ tín dụng dự kiến vào tháng 3/2020.

Theo đó, VDSC dự báo tăng trưởng cho vay và thu nhập lãi của MCredit sẽ chậm lại, trong khi chi phí hoạt động nhiều khả năng sẽ tăng nhanh hơn khi công ty tập trung mở rộng mạng lưới điểm bán và cho vay có mục đích.

Một diễn biến đáng chú ý khác được VDSC phân tích sâu là việc tăng trưởng phí dịch vụ của MB có xu hướng chậm lại đáng kể.

Cụ thể, sau từng quý, tăng trưởng thu nhập dịch vụ của MB đều có xu hướng chậm lại, giảm xuống còn 24,3% so với cùng kỳ trong cả năm và là mức thấp hơn nhiều so với kỳ vọng ngân hàng lúc đầu là 50%.

Trong đó, thu nhập ròng từ bảo hiểm chỉ tăng 33,9% so với cùng kỳ (thấp hơn nhiều so với mức tăng vọt 368% so với cùng kỳ trong năm 2018), đạt 1.788 tỷ đồng, tương đương 56,1% thu nhập dịch vụ.

"Do sự cạnh tranh ngày càng tăng trong hoạt động bancassurance với sự đẩy mạnh của nhiều ngân hàng khác như VCB và ACB, chúng tôi cho rằng việc khôi phục lại tăng trưởng của bancassurance về mức cao hơn sẽ là tương đối khó khăn. Tuy vậy, MB Ageas Life có thể mở rộng thêm kênh đại lý để duy trì tăng trưởng, dù định hướng này cũng sẽ khiến chi phí hoạt động tăng nhanh hơn", chuyên gia của VDSC cho biết.

Trong khi đó, các khoản thu phí dịch vụ khác vẫn còn hạn chế, điển hình như thu từ thanh toán và ngân quỹ chiếm tỷ trọng 24,1%, với mức tăng trưởng năm 2019 chỉ là 17%. Các hoạt động dịch vụ này cũng cần được đẩy mạnh nhằm đảm bảo tăng trưởng tổng thể tích cực của thu nhập phí.

Một khó khăn khác chờ đợi MB trong năm 2020 là gánh nặng hoạt động cũng như dự phòng khó giảm bớt.

Với mức tăng chỉ 11% của chi phí hoạt động trong năm 2019, MB đã cải thiện CIR (tỷ trọng chi phí hoạt động trong tổng thu nhập hoạt động) từ 44,7% trong năm 2018 về 39,4%, chủ yếu nhờ không còn phát sinh các chi phí hoạt động khác (trong khi mục này lên tới 1,3 nghìn tỷ trong năm 2018).

Trên thực tế, ngoài khoản chi phí này thì hầu hết các mục chi phí hoạt động đều tăng đáng kể, đặc biệt là chi phí nhân viên (tăng 22% so với cùng kỳ) trong khi số lượng nhân viên chỉ tăng thêm 3%.

Dựa vào những dữ liệu trên, VDSC cho rằng CIR hợp nhất của MB sẽ khó có thể cải thiện hơn nữa vào năm 2020.

Cũng trong năm 2019, dự phòng hợp nhất tăng trưởng khá mạnh tới 61% so với mức chỉ 20% tại ngân hàng mẹ. VDSC nhận thấy rằng việc chi phí dự phòng tăng mạnh chủ yếu là do MCredit, khi dư nợ tài chính tiêu dùng đang chiếm tỷ trọng 3,9% tổng cho vay và tỷ lệ nợ xấu đang ở mức xấp xỉ 7%.

Việc xóa nợ tăng mạnh (tăng 151,2% so với cùng kỳ lên 4,9 nghìn tỷ) đã giúp đưa tỷ lệ nợ xấu hợp nhất trở lại mức ổn định 1,2% vào cuối năm 2019. Cùng với đó, tỷ lệ nợ xấu đối với ngân hàng mẹ cũng về mức thấp nhất từ trước đến nay là 1,0%, là tín hiệu tích cực.

Mặc dù vậy, đáng lưu ý là tỷ lệ xóa nợ trong năm 2019 ở mức gần 2,0%, cao hơn nhiều so với tỷ lệ tương ứng trong năm 2018 là 0,9%, cho thấy xu hướng hình thành nợ xấu cũng ngày càng gia tăng do khẩu vị rủi ro cao hơn.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận