Khi Số Liệu Không Còn Chính Xác: CPI Tháng 11 Và Canh Bạc Địa Chính Trị Của Mỹ Với Venezuela

Washington đang chứng kiến hai diễn biến kinh tế quan trọng thu hút sự chú ý của giới hoạch định chính sách và thị trường tài chính, mỗi sự kiện phản ánh theo một cách khác nhau cách các quyết định chính sách và tác động đến thị trường cũng như nền kinh tế rộng lớn hơn.

Báo cáo lạm phát “không trọn vẹn”

Báo cáo Chỉ số Giá Tiêu dùng (CPI) tháng 11 đã được chính quyền Trump ca ngợi, với những nhân vật như Kevin Hassett cho rằng đây là một kết quả “đẹp tuyệt đối”. Con số lạm phát cho thấy CPI tăng 2,7% so với cùng kỳ năm trước, thấp đáng kể so với mức 3% của tháng 9 và thấp hơn kỳ vọng thị trường là 3,1%. Tuy nhiên, phản ứng của thị trường lại khá hờ hững: lợi suất trái phiếu Kho bạc Mỹ kỳ hạn hai năm — thước đo nhạy cảm với chính sách tiền tệ — hầu như không biến động sau khi số liệu được công bố.

Sự hoài nghi này là có cơ sở. Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell trước đó đã cảnh báo rằng đợt chính phủ đóng cửa và việc gián đoạn thu thập dữ liệu sau đó đã làm tổn hại nghiêm trọng độ tin cậy của số liệu tháng 11. Ông Powell cho rằng dữ liệu không chỉ biến động mạnh hơn bình thường mà thực chất đã bị “bóp méo”. Ngân hàng Barclays ước tính con số lạm phát có thể đang đánh giá thấp lạm phát thực tế khoảng 20–25 điểm cơ bản.

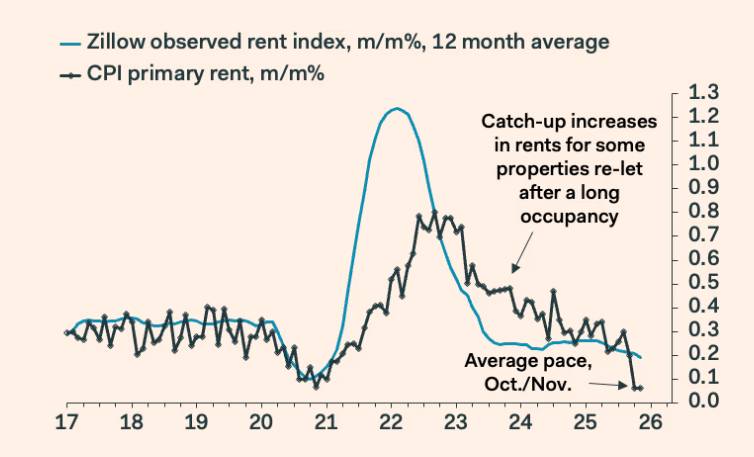

Sự bất thường rõ rệt nhất nằm ở nhóm nhà ở — cấu phần chiếm khoảng một phần ba rổ CPI. Giá thuê nhà chỉ tăng 0,06% so với tháng trước, trong khi tiền thuê tương đương của chủ sở hữu nhà (owner’s equivalent rent) chỉ tăng 0,13%, thấp hơn rất nhiều so với mức bình quân 0,51% trong ba tháng tính đến tháng 9. Trong bối cảnh thị trường cho thuê không hề sụp đổ, lời giải thích hợp lý duy nhất là Cục Thống kê Lao động Mỹ (BLS) đã giả định mức thay đổi bằng 0 cho tháng 10 trong giai đoạn gián đoạn thu thập dữ liệu. So sánh với dữ liệu thuê nhà độc lập từ Zillow càng củng cố cách diễn giải này.

Omair Sharif từ Inflation Insights bày tỏ sự thất vọng với phương pháp luận, cho rằng BLS dường như đã “kéo dài” số liệu tháng 9 mà không điều chỉnh cho khoảng một phần ba các cấu phần CPI — một cách làm khác biệt so với phương pháp tính thay đổi hai tháng được áp dụng ở những hạng mục khác. Khi loại bỏ nhóm nhà ở khỏi lạm phát dịch vụ lõi, có thể thấy áp lực lạm phát cơ bản vẫn khá dai dẳng, duy trì trên 4% so với cùng kỳ. Lạm phát hàng hóa lõi, tăng 1,4%/năm, cho thấy tín hiệu tích cực hơn, dù nhóm này cũng chịu ảnh hưởng từ sự gián đoạn thu thập dữ liệu. Để có cái nhìn đầy đủ và chính xác về bức tranh lạm phát thực sự, thị trường có thể sẽ cần thêm vài tháng dữ liệu.

Nước cờ Venezuela

Song song đó, lập trường ngày càng cứng rắn của chính quyền Trump đối với Venezuela đặt ra một bài toán kinh tế không kém phần phức tạp. Trong bối cảnh giá dầu toàn cầu tương đối ổn định và giá xăng tại Mỹ ở mức dễ chịu đối với người tiêu dùng, vì sao Washington lại chấp nhận rủi ro làm bất ổn nhà sản xuất dầu lớn trong khu vực ngay trước thềm các cuộc bầu cử giữa kỳ quan trọng?

Các tính toán dường như dựa trên hai yếu tố then chốt. Thứ nhất, thị trường dầu mỏ toàn cầu hiện vẫn được cung ứng khá dồi dào, đến mức ngay cả khi xuất khẩu dầu của Venezuela — hiện dưới 1 triệu thùng/ngày, chưa tới 1% nguồn cung toàn cầu — bị gián đoạn nghiêm trọng, tác động lên giá cũng sẽ hạn chế. Kevin Book của ClearView Energy Partners ước tính, ngay cả trong kịch bản Venezuela ngừng sản xuất hoàn toàn, giá xăng tại Mỹ cũng chỉ tăng thêm khoảng 5–20 cent mỗi gallon, mức tăng đã phần nào được “hấp thụ” bởi xu hướng giảm giá kể từ khi ông Trump nhậm chức.

Thứ hai, Venezuela đáp ứng nhiều mục tiêu chiến lược của chính quyền. Với khoảng 300 tỷ thùng trữ lượng dầu đã được chứng minh — lớn nhất thế giới, thậm chí vượt Saudi Arabia — quốc gia này mang lại tiềm năng kinh doanh khổng lồ cho các công ty dầu khí Mỹ, nhất là khi sản lượng hiện tại chỉ còn bằng khoảng một phần ba so với 25 năm trước. Chiến lược An ninh Quốc gia của chính quyền Trump cũng nêu rõ ưu tiên giữ cho Tây Bán cầu “không bị các thế lực thù địch xâm nhập hay kiểm soát các tài sản then chốt”, đồng thời củng cố các chuỗi cung ứng chiến lược.

Việc phong tỏa các tàu chở dầu bị trừng phạt còn mang hàm ý địa chính trị rõ rệt đối với Trung Quốc — quốc gia tiếp nhận khoảng ba phần tư lượng dầu Venezuela không do Chevron xuất khẩu — và Nga, nước có liên hệ với nhiều tàu nằm trong danh sách trừng phạt. Như nhà phân tích Agnia Grigas của Atlantic Council nhận định, Washington ngày càng xem hành vi né tránh trừng phạt là một vấn đề an ninh hàng hải, với tác động lan rộng sang các mạng lưới dầu thô của Nga và Iran.

Vì vậy, Venezuela trở thành phép thử quan trọng cho việc liệu chính quyền Trump có duy trì các cam kết chiến lược của mình khi đối mặt với những lực cản kinh tế hoặc chính trị tiềm tàng hay không — một câu hỏi mà cho đến nay, thị trường dường như vẫn khá bình thản trước các rủi ro chính sách liên quan.

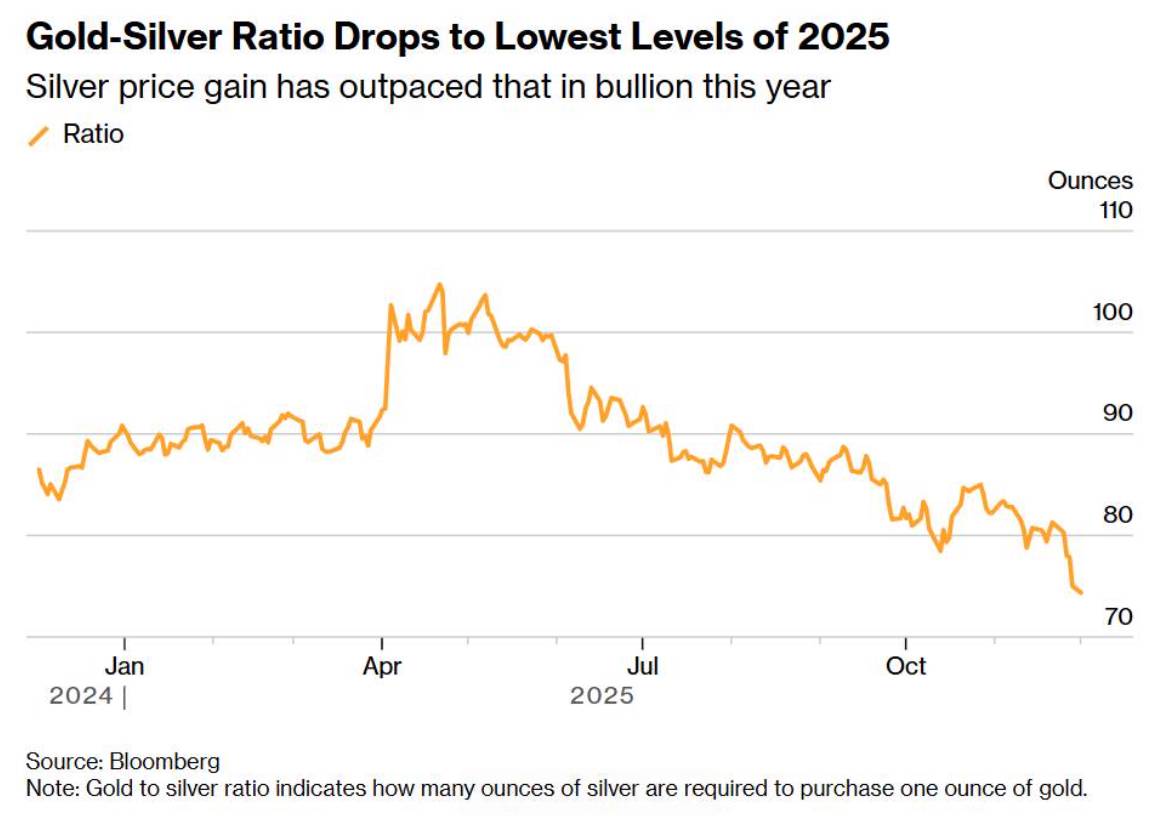

Cơ hội hiện tại: Bạc

Giá bạc hiện tại đang cho thấy lực mua rất mạnh khi đã có tín hiệu vượt đỉnh lịch sử, kết nến tháng xanh thân lớn với mức tăng hơn 18%. Theo đánh giá quan điểm cá nhân Admin, trong tương lai gần khả năng cao bạc có thể chạm các mốc 60$ và 70$/ounce. NĐT trong tháng 12 cuối năm này chủ động mở vị thế canh mua khi giá có các nhịp điều chỉnh ngắn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn ở vùng 85–95 USD/oz trong quý I/2026.

Về dài hạn, tỷ lệ vàng/bạc đang phá vỡ xu hướng tăng kéo dài gần một thập kỷ, cho thấy bạc đang bắt đầu vượt trội hơn vàng. Mốc hỗ trợ 82 đã bị xuyên thủng, mở ra khả năng điều chỉnh sâu hơn về vùng 70, thậm chí 57 nếu đà suy yếu tiếp diễn. Khi đó, Bạc sẽ tăng tốc mạnh vượt đỉnh lịch sử và chạy theo vàng trong tương lai.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()