KBSV: MB có thể tăng trưởng tín dụng trên 20% trong 3 năm tới

Chứng khoán KB Việt Nam (KBSV) dự báo MB sẽ duy trì tốc độ tăng trưởng tín dụng trên 20% trong giai đoạn 2025 - 2027, nhờ chính sách hỗ trợ từ Ngân hàng Nhà nước và lợi thế nội tại từ thương vụ tiếp nhận Ocean Bank.

Chứng khoán KB Việt Nam (KBSV) vừa có báo cáo đánh giá về Ngân hàng TMCP Quân đội Việt Nam (MB, mã: MBB), trong đó nhấn mạnh đà tăng trưởng tín dụng và sự cải thiện về chất lượng tài sản của ngân hàng trong năm 2025.

Theo KBSV, MB sẽ tiếp tục duy trì tốc độ tăng trưởng tín dụng trên 20% trong giai đoạn 2025 - 2027, nhờ hưởng lợi từ cả yếu tố ngoại sinh và nội sinh.

Về yếu tố ngoại sinh, Ngân hàng Nhà nước (NHNN) dự kiến duy trì chính sách khuyến khích mở rộng tín dụng, với mục tiêu tăng trưởng toàn hệ thống đạt 16% nhằm thúc đẩy nền kinh tế.

Về nội tại, MB hưởng lợi đáng kể từ thương vụ tiếp nhận Ocean Bank, giúp ngân hàng mở rộng quy mô dư nợ và gia tăng tỷ lệ khách hàng thuộc nhóm doanh nghiệp nhỏ và vừa (SME) cũng như cá nhân tiềm năng. Ngoài ra, MB tiếp tục tập trung tín dụng vào các lĩnh vực thương mại, chế biến, kinh doanh hộ gia đình và bất động sản. Tuy nhiên, để thúc đẩy tăng trưởng, ngân hàng có thể phải chấp nhận mức lãi suất cho vay thấp hơn, điều này có thể ảnh hưởng đến thu nhập cốt lõi và tạo áp lực lên biên lãi ròng (NIM).

Trước đó, năm 2024, MB ghi nhận mức tăng trưởng tín dụng ấn tượng, đạt 24,7% so với cuối năm 2023, đứng thứ hai toàn ngành. Kết quả này chủ yếu nhờ yếu tố mùa vụ và việc gia tăng các khoản vay lưu động ngắn hạn.

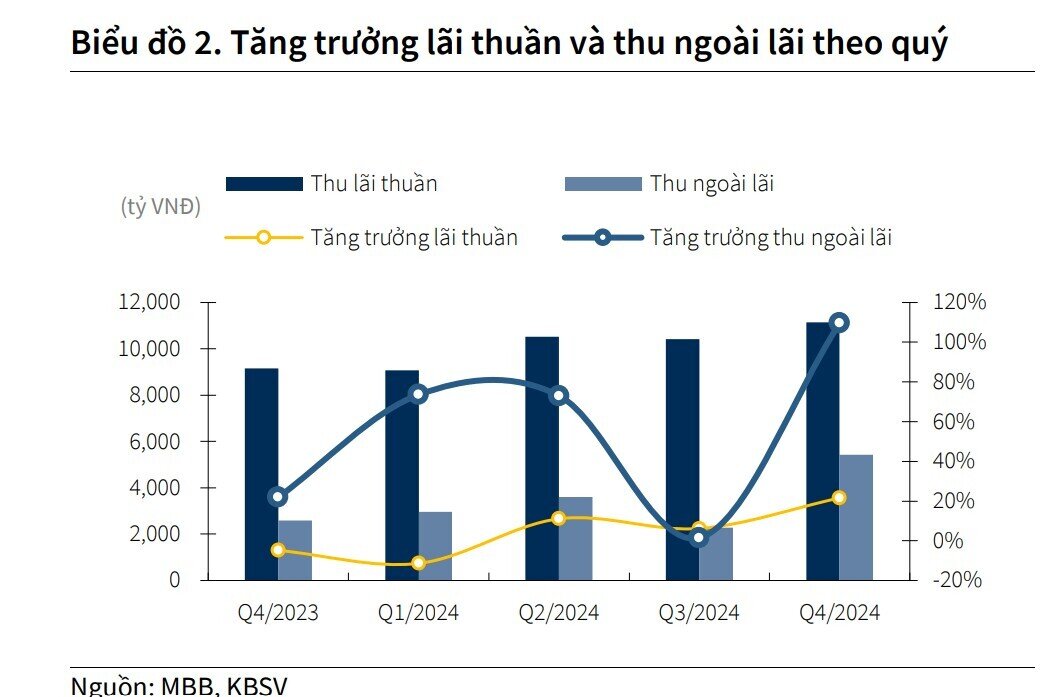

Về thu nhập, lợi nhuận từ lãi thuần năm 2024 chỉ tăng nhẹ 6,4% so với cùng kỳ năm trước do cạnh tranh trong cho vay. Tuy nhiên, thu nhập ngoài lãi lại có sự bứt phá mạnh mẽ, tăng 65,4% YoY, giúp tổng thu nhập hoạt động duy trì đà tăng trưởng hai chữ số (+17% YoY).

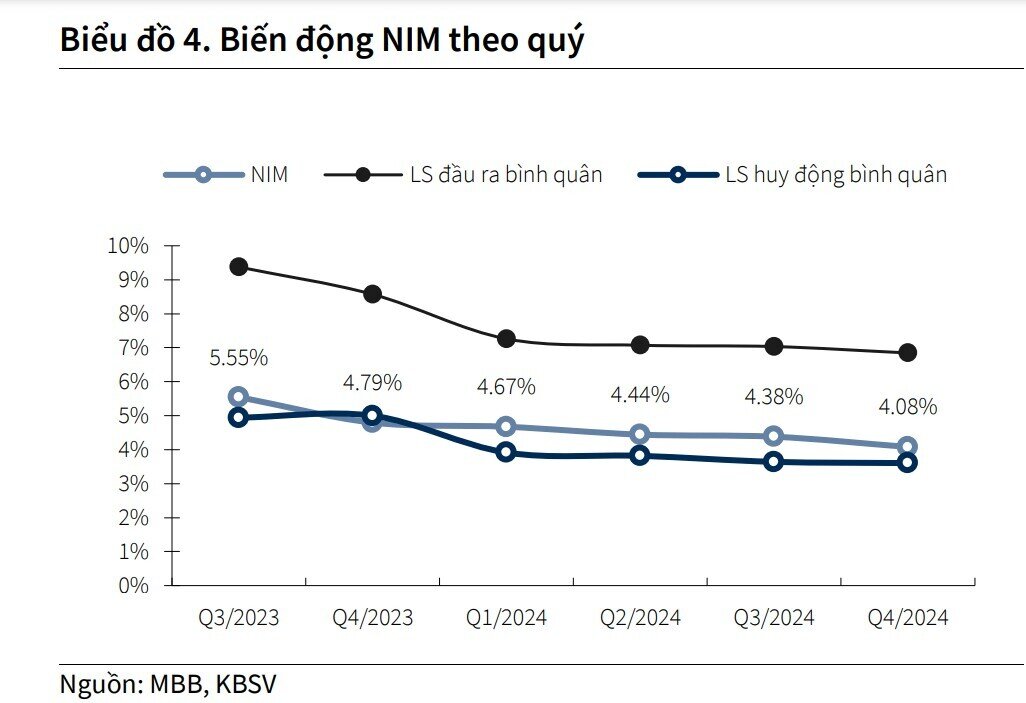

Nhận định về triển vọng năm 2025, chuyên gia của KBSV đánh giá rằng biên lãi ròng (NIM) của MB có thể chịu áp lực trong ngắn hạn nhưng sẽ ổn định trong trung hạn, nhờ vào sự cân đối hiệu quả giữa chi phí vốn (COF) và lợi suất tài sản sinh lời (IEA).

Trong quý 1/2025, lợi suất tài sản có thể sụt giảm do ảnh hưởng từ việc đáo hạn các khoản vay ngắn hạn của quý 4/2024. Cả năm 2025, khả năng tăng lãi suất cho vay sẽ bị hạn chế do định hướng duy trì mặt bằng lãi suất thấp của NHNN, kéo theo IEA có xu hướng đi ngang hoặc giảm nhẹ so với năm 2024.

Trước thách thức trong việc gia tăng lợi suất đầu ra, khả năng kiểm soát chi phí vốn sẽ là yếu tố then chốt để bảo vệ biên lãi ròng. MB đang sở hữu những lợi thế đáng kể giúp tối ưu hóa COF, bao gồm nguồn vốn ưu đãi từ NHNN nhờ việc tiếp nhận Ocean Bank, qua đó giúp giảm áp lực huy động trên thị trường. Và tỷ lệ tiền gửi không kỳ hạn (CASA) thuộc nhóm dẫn đầu ngành, xếp thứ hai toàn hệ thống sau Techcombank. Với những yếu tố này, KBSV dự báo NIM của MB trong năm 2025 sẽ duy trì ổn định ở mức 4,08%, tương đương với năm 2024.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()