IFC: Thị trường mua bán nợ xấu Việt Nam vẫn ở 'vạch xuất phát"

IFC khuyến nghị Dự thảo Luật nên mở rộng số lượng thành viên tham gia thị trường xử lý nợ xấu bằng cách cho phép các công ty mua bán nợ xấu/bên mua nợ xấu cũng được hưởng cơ chế xử lý nợ xấu như các TCTD nhằm tạo điều kiện thuận lợi trong việc xử lý nợ xấu.

Ngày 17/5, tại Hà Nội, Tạp chí Nhà đầu tư tổ chức Hội thảo "Vấn đề xử lý nợ xấu trong Luật Các TCTD (sửa đổi)", nhằm góp ý, nâng cao chất lượng của Dự thảo Luật các TCTD sửa đổi, đặc biệt hành lang pháp lý cho vấn đề xử lý nợ xấu.

Hội thảo có sự tham dự của đại diện lãnh đạo Ngân hàng Nhà nước, các Uỷ ban Kinh tế, Pháp luật của Quốc hội, Toà án nhân dân tối cao, Bộ Tư pháp, Hiệp hội Ngân hàng, Uỷ ban Giám sát tài chính quốc gia, các chuyên gia tài chính, chuyên gia pháp lý và các ngân hàng thương mại.

Tạp chí Nhà đầu tư xin trận trọng giới thiệu bài tham luận của ông Darryl Dong - Cán bộ Quốc gia Cao cấp, Tổ chức Tài chính Thế giới (IFC):

Đóng góp ý kiến cho Chương IX - Xử lý nợ xấu và tài sản bảo đảm của khoản nợ xấu - Dự thảo Luật các TCTD (sửa đổi)

I. BỐI CẢNH

Ngày 21/06/2017, Quốc hội Việt Nam thông qua Nghị quyết số 42/2017/QH14 (sau đây gọi là “Nghịquyết 42” hay “NQ42”) quy định các chính sách thí điểm xử lý nợ xấu để giải quyết những khó khăn,vướng mắc trong xử lý nợ xấu. Nghị quyết 42 ra đời sau một số biện pháp khác mà các cơ quan thẩm quyền của Việt Nam đã thực hiện trước đó để quản lý Nợ xấu (“NPL”).

Nghị quyết 42 thiết lập khung pháp lý đầu tiên về xử lý nợ xấu và xử lý tài sản bảo đảm của khoản nợxấu (“TSĐB”), nhằm hỗ trợ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài xử lý nợ xấu hiệu quả. Với vai trò quy định thí điểm, việc áp dụng Nghị quyết 42 bị hạn chế về thời gian. Theo Điều 19 NQ42, Nghị quyết có hiệu lực từ tháng 8 năm 2017 và sẽ hết hiệu lực vào tháng 8 năm 2022 (sau 5 năm thực hiện thí điểm). Nghị quyết 42 đã tạo cơ hội để giải quyết những hạn chế và trở ngại quan trọng đối với thị trường nợ xấu và xem xét các cơ hội thu hút sự tham gia của khu vực kinh tế tư nhân.

Tháng 3 năm 2022, theo yêu cầu của Ủy ban Kinh tế của Quốc hội (“QH”), Nhóm công tác WBG đã có Báo cáo đánh giá về việc thực hiện Nghị quyết 42 (“Báo cáo”). Báo cáo này đánh giá và khuyến nghị về việc thực hiện Nghị quyết 42 và đưa ra các khuyến nghị cho khung pháp lý về xử lý nợ xấu trong tương lai. Những phát hiện và khuyến nghị chính được minh họa trong Báo cáo của WBG sau đó đã được trình bày và thảo luận với Tòa án Nhân dân Tối cao Việt Nam (“TANDTC”) và gián tiếp với Ngân hàng Nhà nước Việt Nam(“NHNN”), trong một chuyến công tác được tổ chức tại Hà Nội và Thành phố Hồ Chí Minh, Việt Namngày 20-28/6/20022.

Ngày 24/5/2022, tại Kỳ họp thứ 3 Quốc hội khóa XV, Quốc hội đã chấp thuận đề xuất của NHNN về việc kéo dài thời hạn áp dụng Nghị quyết 42 đến ngày 31/12/2023. Theo thông báo của các cơ quan chức năng vào tháng 5 năm 2022, “Chính phủ sẽ tiếp tục chỉ đạo NHNN và các bộ, cơ quan liên quan và chính quyền địa phương phối hợp tháo gỡ khó khăn, vướng mắc trong quá trình triển khai và hướng dẫn Nghị quyết 42, phân công rõ ràng trách nhiệm của từng chủ thể, tăng cường công tác thanh tra, giám sát đối với các tổ chức tín dụng”.

Trước bối cảnh đó, Chính phủ cam kết sẽ tổng kết việc thực hiện và hiệu quả của Nghị quyết 42 để: i) giải quyết những khó khăn, bất cập phát sinh trong 5 năm áp dụng và ii) đề xuất các giải pháp quy địnhmới về cơ chế xử lý nợ xấu. Có thể hiểu rằng phương án hiện đang được các cơ quan chức năng (và đặc biệt là NHNN) cân nhắc nhằm cải cách và hệ thống hóa Nghị quyết 42 là rà soát, sửa đổi, bổ sung Luật các Tổ chức Tín dụng số 47/2010/QH12 ngày 16 tháng 6 năm 2010 (“Luật các Tổ chức Tín dụng”hoặc “Luật các TCTD”4) với một Chương dành riêng về xử lý nợ xấu.

Dự kiến, Dự thảo Luật các TCTD sẽ được trình Quốc hội cho ý kiến lần đầu tại kỳ họp thứ 5 vào tháng 5/2023. Dự thảo Luật đã được NHNN đăng tải trên trang website ngày 28/02/2023 lấy ý kiến văn bản pháp luật.

II. NHẬN XÉT CHUNG

Như đã khẳng định trong Báo cáo tổng kết tình hình thực hiện Nghị quyết 42 của NHNN “Tạo điều kiện để các tổ chức tín dụng đẩy nhanh tiến độ xử lý nợ xấu, nhanh chóng thu hồi vốn, giải phóng nguồn vốn cho ngân hàng hoạt động kinh doanh. Điều này sẽ giúp ổn định hoạt động ngân hàng, đẩy nhanh quá trình tái cơ cấu ngân hàng, và giảm thiểu rủi ro tiềm ẩn của nền kinh tế”.

Các chính sách tập trung và phối hợp để xử lý nợ xấu có thể bao gồm nhiều chiến lược khác nhau, cảnhà nước và tư nhân, và đôi khi kết hợp. Sự kết hợp giữa các giải pháp của khu vực nhà nước và tư nhân có thể là phương án hiệu quả hơn, đặc biệt là để tránh gánh nặng quá lớn đối với các nguồn lực của khu vực nhà nước (có thể bị thiếu hụt trong thời kỳ khủng hoảng). Ngoài ra, một giải pháp phối hợp công tư có thể thúc đẩy sức mạnh tổng hợp và kết hợp các thế mạnh tương đối của hai khu vực.

Ví dụ, các tổ chức nhà nước có thể ít nhạy cảm hơn với rủi ro so với các tổ chức tư nhân khi được giao trách nhiệm quản lý việc xử lý nợ xấu. Có một số cách tiếp cận đối với vấn đề xử lý nợ xấu. Có thể sử dụng nhiều công cụ để xử lý nợ xấu.

Các công cụ này có thể bao gồm: (i) bán trực tiếp cho bên thứ ba, bao gồm bán cho nhà đầu tư hoặc cho các công ty quản lý tài sản (AMC); (ii) thay đổi loại rủi ro (điều này có thể bao gồm hoán đổi nợ - vốn chủ sở hữu, hoán đổi nợ - tài sản, hoặc thay thế tài sản bảo đảm); (iii) khởi kiện để thu hồi nợ (có thể liên quan đến khởi kiện đối với bên nợ, bao gồm xử lý tài sản bảo đảm, xử lý bảo lãnh của bên thứ ba, hoặc đề nghị mở thủ tục phá sản); (iv) chứng khoán hóa nợ xấu; (v) kế hoạch bảo vệ tài sản hoặc phương án bảo vệ tài sản (là phương án bảo hiểm để hỗ trợ các ngân hàng có mức nợ xấu cao, trong đó thường một tổ chức nhà nước đề nghị bù đắp một tỷ lệ tổn thất nhất định để đối lấy một khoản phí).

Đồng thời, sự tham gia của khu vực nhà nước có thể là chất xúc tác cho hành động, vì khu vực tư nhân có thể không muốn tham gia xử lý nợ xấu, đặc biệt trong giai đoạn khủng hoảng. Từ khía cạnh thiết kế pháp luật, khi giải quyết vấn đề mức nợ xấu cao, điều quan trọng là phải áp dụng cách tiếp cận có hệ thống. Điều này liên quan đến việc sửa đổi tất cả các luật liên quan có thể có tác động đối với các cơ chế xử lý nợ xấu, tùy thuộc vào chiến lược cụ thể mà quốc gia lựa chọn thực hiện. Việc xây dựng một khuôn khổ pháp lý thuận lợi cho xử lý nợ xấu có thể yêu cầu sửa đổi luật pháp và quy định ngành ngân hàng, luật điều chỉnh việc chuyển nhượng yêu cầu đòi nợ, luật chứng khoán, luật phá sản, và luật thuế. Trên thực tế, những luật này có thể có tương tác với nhau và phải tạo điều kiện hiệu quả cho việc xử lý nợ xấu.

Việc sửa đổi tất cả các luật liên quan có thể là một quá trình tốn nhiều thời gian và phức tạp. Do đó, dường như các cơ quan có thẩm quyền của Việt Nam đã quyết định tạo ra (và duy trì) một cơ chế đặc biệt để xử lý nợ xấu trong nước. Cách tiếp cận này có thể cung cấp giải pháp hợp lý và tập trung hơn để giải quyết vấn đề nợ xấu trong ngắn hạn, trong khi thực hiện những thay đổi pháp lý dài hạn.

Điều quan trọng là cơ chế đặc biệt này được thiết kế để bổ sung cho khung pháp lý hiện hành và phù hợp với thông lệ quốc tế tốt nhất về xử lý nợ xấu. Giải pháp bổ sung một Chương dành riêng cho xử lý nợ xấu trong Luật các Tổ chức Tín dụng theo chúng tôi không phải là phương án tốt nhất. Trừ khi xem xét đưa vào một luật khác, hiện tại, giải pháp tốt nhất dường như là duy trì một bộ quy định độc lập về cơ chế xử lý nợ xấu được sửa đổi và cải thiện theo các khuyến nghị đã được nêu trong Báo cáo đánh giá thực hiện Nghị quyết 42 để khắc phục những trở ngại thực tế đã phát sinh trong quá trình thực hiện. Cách tiếp cận này cho phép khung pháp lý xử lý nợ xấu rõ ràng và cụ thể hơn, là yêu cầu đặc biệt quan trọng để giải quyết các vấn đề phức tạp cụ thể liên quan đến chủ đề xử lý nợ xấu.

Ngoài ra, một văn bản luật độc lập có thể mang lại sự linh hoạt hơn trong thích ứng với hoàn cảnh thay đổi, như tác động của các cú sốc kinh tế hoặc các tiêu chuẩn quốc tế đang phát triển. Có lẽ lý do cơ bản khiến các cơ quan chức năng áp dụng phương án hiện thời là bảo đảm sự ưu tiên đối với phạm vi áp dụng hiện tại của cả hai văn bản luật. Tuy nhiên, cần lưu ý rằng ngay cả khi ưu tiên yếu tố tương đồng về đối tượng áp dụng của cả hai văn bản luật, những đối tượng này cũng không hoàn toàn trùng khớp.

Mặc dù cả hai quy định có đối tượng áp dụng về cơ bản là đồng nhất - vì trực tiếp hoặc gián tiếp xoay quanh hoạt động ngân hàng - thì việc chuyển Nghị quyết 42 thành một chương của Luật các TCTD (Chương IX) không cho phép mở rộng các thành viên thị trường tham gia xử lý nợ xấu, chính xác là để duy trì sự đồng nhất về phạm vi áp dụng, điều này sẽ cản trở việc thiết lập thị trường nợ xấu thứ cấp.

Như đã đề cập trong Báo cáo của WBG, hiện tại, những thành viên chủ yếu tham gia trên thị trường nợ xấu bao gồm các tổ chức tín dụng, VAMC, và công ty quản lý tài sản trực thuộc các ngân hàng được cấp phép. Các nhà đầu tư khu vực tư nhân (trong và ngoài nước) không thuộc phạm vi điều chỉnh của Nghị quyết 42 không được khuyến khích tham gia thị trường xử lý nợ xấu vì những nhà đầu tư này không được hưởng lợi từ cơ chế đặc thù quy định tại Nghị quyết 42 về thu giữ và bán TSBĐ.

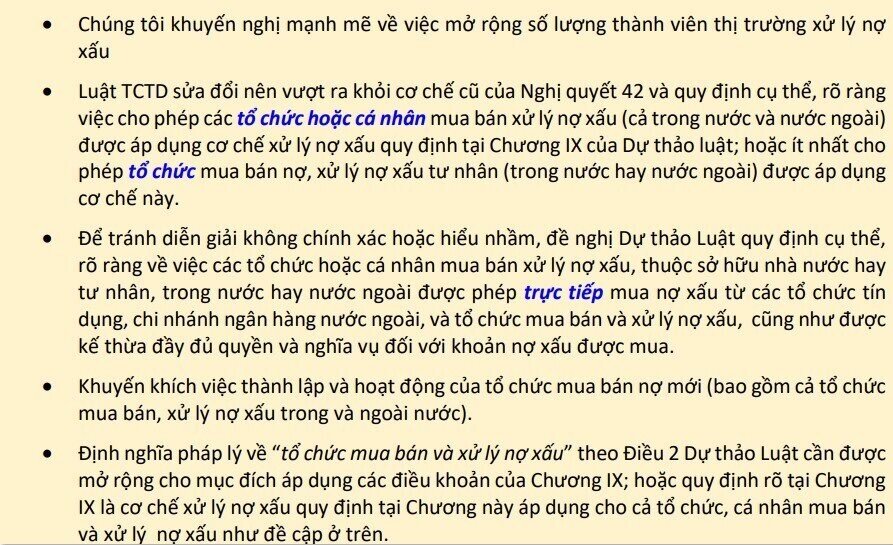

Do đó,chúng tôi đặc biệt khuyến nghị Dự thảo Luật nên mở rộng số lượng thành viên tham gia thị trường xử lý nợ xấu bằng cách cho phép các công ty mua bán nợ xấu/bên mua nợ xấu cũng được hưởng cơ chế xử lý nợ xấu như các TCTD như quy định ở chương IX trong dự thảo Luật này nhằm tạo điều kiện thuận lợi cho hoạt động của các công ty này trong việc xử lý nợ xấu.

Nhóm công tác WBG xin nhấn mạnh rằng Luật các TCTD và Nghị quyết 42 là các văn bản pháp luật có bản chất hoàn toàn khác nhau. Luật các Tổ chức Tín dụng là luật hoạt động (mặc dù được đưa vào một luật nguồn chính) điều chỉnh quy chế hoạt động của các tổ chức tín dụng. Đây là một khác biệt đáng kể, mà - bên cạnh việc không ủng hộ việc tích hợp Nghị quyết 42 vào Luật các TCTD từ quan điểm thiết kế luật - thậm chí có thể gây khó khăn trong quá trình triển khai. Đây là những điều khoản yêu cầu kỹ năng và chuyên môn cụ thể (và khác nhau). Khó có khả năng các chuyên gia hiện đang áp dụng cơ chế đối với quản trị, văn bản dưới luật, và hoạt động của các tổ chức tín dụng theo Luật các TCTD cũng đồng thời là các chuyên gia về tố tụng, thu hồi nợ, và xử lý tài sản bảo đảm, vốn là những yêu cầu cần thiết để hoạt động theo Nghị quyết 42.

Mặc dù cách tiếp cận tích hợp các quy định của Nghị quyết 42 thành một chương riêng trong Luật các TCTD không phải là một lựa chọn tối ưu, tuy nhiên khi đã lựa chọn cách tiếp cận này, chúng tôi muốn nhấn mạnh sự cần thiết phải điều chỉnh nội dung của Luật các Tổ chức Tín dụng để hạn chế tối đa rủi ro tiềm ẩn có thể phát sinh trong diễn giải và phối hợp thực hiện. Đặc biệt, Luật các TCTD mới phải được sửa đổi để tránh tình trạng thiếu nhất quán và mâu thuẫn với Chương mới về xử lý nợ xấu, trong đó lưu ý tối đa việc xác định phạm vi áp dụng của luật phải đồng nhất (nghĩa là nhất thiết phải lựa chọn định nghĩa về tổ chức tín dụng theo Điều 4 Luật các TCTD và Điều 2 NQ42).

Ngoài ra, tất cả các dẫn chiếu của Nghị quyết 42 (cũng như Nghị quyết số 03/2018/NQ-HĐTP7) đến các văn bản pháp luật khác (ví dụ: Phần thứ tư của Bộ luật Tố tụng Dân sự, các Thông tư do Bộ Tài nguyên và Môi trườngban hành) cần được rà soát thận trọng, tránh làm phát sinh thêm các vấn đề về phối hợp hệ thống vàbảo đảm sự hài hòa, thống nhất của hệ thống.

III.ĐÓNG GÓP Ý KIẾN CỤ THỂ VỀ MỘT SỐ QUY ĐỊNH CỦA DỰ THẢO LUẬT VÀ CHƯƠNG IX

Phần sau đây cung cấp một số đóng góp ý kiến cụ thể về một số điều khoản hiện tại trong Dự ThảoLuật: Điều 2 - Đối tượng áp dụng Đối tượng áp dụng của khung pháp lý mới về nợ xấu không đổi mới đáng kể so với nội dung trước đó của Nghị quyết 42.

Liên quan đến các tổ chức không phải là TCTD, Điều 2 (4) của Dự thảo Luật quy định Luật này áp dụng cho “tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành lập để xử lý nợ xấu của tổ chức tín dụng”. Điều này nghĩa là cơ chế xử lý nợ đặc biệt theo Chương IX chỉ áp dụng cho VAMC, là tổ chức duy nhất đáp ứng được đầy đủ định nghĩa trên (thuộc sở hữu toàn bộ của nhà nước và được Chính phủ thành lập nhằm mục đích xử lý nợ xấu của các tổ chức tín dụng).

DATC, công ty 100% vốn nhà nước xử lý nợ xấu của các doanh nghiệp nhà nước, và các công ty mua bán nợ khác không thuộc phạm vi điều chỉnh của Chương IX. Hạn chế này càng kìm hãm sự phát triển của thị trường mua bán và xử lý nợ xấu của Việt Nam do các thành viên chủ chốt của thị trường hiện tại (TCTD và các công ty quản lý tài sản (AMC) của họ, VAMC, và DATC) có quy mô vốn và khả năng còn hạn chế. Do vậy việc tham gia mua bán, xử lý nợ xấu của các thành viên này vẫn còn chưa đạt hiệu quả như mong muốn.

Mặc dù các hoạt động chuyển nhượng nợ xấu chủ yếu được thực hiện giữa các tổ chức tín dụng và VAMC, các khoản nợ do VAMC trực tiếp thu hồi vẫn ở mức khiêm tốn do VAMC hầu hết sẽ ủy quyền cho tổ chức tín dụng bán nợ thực hiện hoạt động thu hồi nợ xấu.

Đối với DATC, hoạt động của tổ chức này chủ yếu tập trung vào tái cơ cấu doanh nghiệp nhà nước (DNNN) và mua nợ xấu của bên nợ. Do có chức năng nhiệm vụ khác, DATC chỉ tham gia khiêm tốn vào hoạt động xử lý nợ xấu của ngành ngân hàng.

Về công cụ xử lý nợ tư nhân (AMC),chỉ có 4 trong số 30 AMC đã được cấp phép hiện đang tham gia thị trường. Ngoài ra, cần lưu ý rằng, theo Luật Đầu tư 2020, trong khi dịch vụ đòi nợ vẫn bị cấm, việc thành lập doanh nghiệp mua bán nợ đã được đưa ra khỏi danh sách ngành nghề kinh doanh có điều kiện. Tuy nhiên, trên thực tế, việc thành lập doanh nghiệp mua bán nợ tư nhân, đặc biệt là doanh nghiệp có vốn đầu tư nước ngoài vẫn gặp nhiều khó khăn do các cơ quan cấp phép đầu tư coi mua bán nợ là một lĩnh vực nhạy cảm, cần xiný kiến các bộ ngành liên quan trước khi cấp phép.

Ngay cả sau khi được thành lập, hoạt động của các doanh nghiệp mua bán nợ gặp nhiều khó khăn vì không thuộc phạm vi điều chỉnh của quy định về xử lý nợ xấu của Nghị quyết 42 và trong tương lại là Chương IX của Luật các TCTD mới nếu không có sửa đổi gì. Theo đó, các doanh nghiệp này khó có thể mua nợ xấu trực tiếp từ các tổ chức tín dụng (tuy nhiên, các doanh nghiệp này có thể mua chúng thông qua tổ chức mua bán, xử lý nợ xấu) và không thể thu giữ tài sản bảo đảm như các tổ chức tín dụng được phép thực hiện theo Điều 189 của Dự thảo Luật. Do đó, các nhà đầu tư khu vực tư nhân (trong và ngoài nước) không được khuyến khích thamgia thị trường xử lý nợ xấu vì sẽ không được hưởng lợi từ cơ chế đặc thù được quy định tại Luật các TCTD về thu giữ và bán tài sản bảo đảm.

Chúng tôi khuyến nghị khung pháp lý mới thay thế Nghị quyết 42 về xử lý nợ xấu, tức là Chương IX của Dự thảo Luật phải điều chỉnh một số lượng lớn hơn các thành viên tham gia thị trường xử lý nợ xấu, từ đó tạo điều kiện thuận lợi cho việc thành lập và hoạt động của bên mua nợ xấu/nhà đầu tư mới (bao gồm cả bên mua/nhà đầu tư tư nhân trong nước và nước ngoài). Mặc dù chúng tôi hiểu rằng phạm vi của Điều 2 – Đối tượng áp dụng của Dự thảo Luật có thể không được mở rộng ra ngoài các đối tượng hiện đang được quy định trong Dự thảo, tuy nhiên chúng tôi đặc biệt khuyến nghị phạm vi áp dụng của Chương IX mới, điều chỉnh các vấn đề về mua bán và xử lý nợ xấu, cần bao gồm rõ ràng tất cả các tổ chức hoặc cá nhân mua bán xử lý nợ xấu, thuộc sở hữu nhà nước hay tư nhân, trong nước hay nước ngoài (sau đây gọi là “Bên mua nợ xấu”) với mục đích cho phép các đối tượng này cũng được hưởng lợi từ cơ chế xử lý nợ xấu đặc thù quy định trong Chương IX này.

Chúng tôi chưa rõ cơ sở cho việc quy định hai loại nợ xấu khác nhau theo Điều 186 của Dự thảo Luật. Loại thứ nhất “Nợ xấu của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài” và loại thứ hai “Nợ xấu tổ chức mua, bán xử lý nợ xấu đã mua của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài”. Điều 186 định nghĩa nợ xấu là: “1. Nợ xấu của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài bao gồm khoản nợ xấu đang hạch toán trong bảng cân đối kế toán của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, khoản nợ xấu đã sử dụng dự phòng rủi ro để xử lý nhưng chưa thu hồi được nợ và đang theo dõi ngoài bảng cân đối kế toán theo quy định của Ngân hàng Nhà nước. 2. Nợ xấu tổ chức mua, bán xử lý nợ xấu đã mua của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài nhưng chưa thu hồi được nợ”.

Với điều kiện là hai loại nợ xấu đều cùng tuân thủ một chế độ theo Chương IX (trừ nội dung quy định tại Điều 188) , cách diễn đạt mới của Dự thảo Luật có thể gây hiểu nhầm và có khả năng gây nhầm lẫn cho người diễn giải.

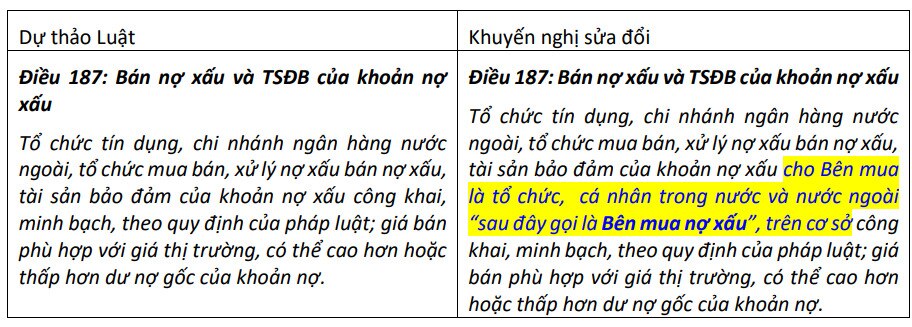

Điều 187 - Bán nợ xấu và TSĐB của khoản nợ xấu Khuyến nghị ở Điều này cần bổ sung làm rõ tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán và xử lý nợ xấu có thể bán nợ xấu và chuyển nhượng quyền đối với tài sản bảo đảm của khoản nợ xấu đó cho những đối tượng cụ thể nào và mở rộng đối tượng mua nợ xấu sang các cá nhân hoặc tổ chức trong và ngoài nước (sau đây gọi là “Bên mua nợ xấu”), nhằm làm rõ là các đối tượng này được phép mua nợ xấu trực tiếp từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

Theo quy định hiện hành và trên thực tiễn, hiện nay các tổ chức tín dụng, chi nhánh ngân hàng nướcngoài vẫn thực hiện việc bán nợ, TSĐB của khoản nợ xấu cho các tổ chức và cá nhân trong nước và nước ngoài. (Quy định về mua bán nợ của NHNN theo Thông tư số 09/2015/TT-NHNN ngày17/7/2015).

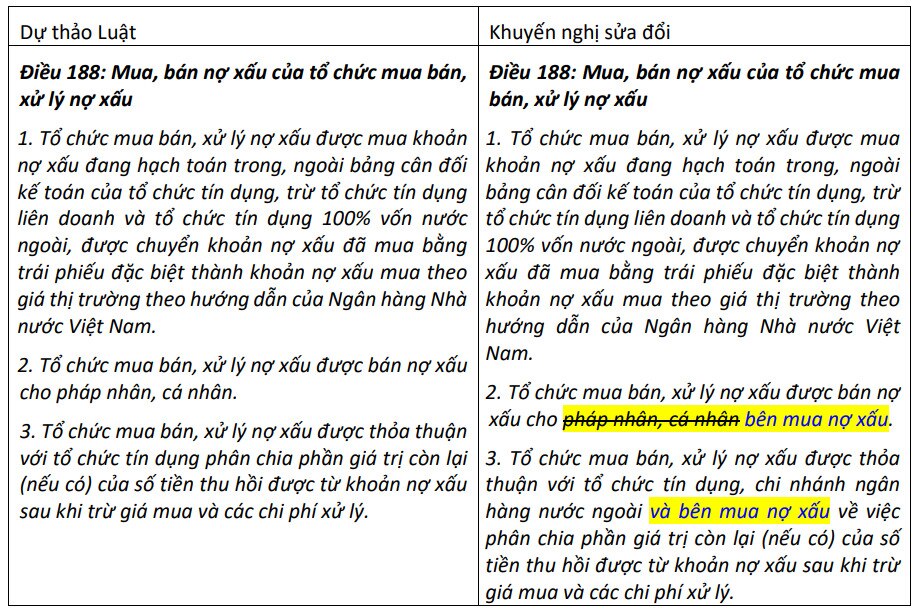

Nhắc lại điều này ở đây nhằm tránh các diễn giải hiểu nhầm khi thi hành luật sau này. Điều 188 - Mua, bán nợ xấu của tổ chức mua bán, xử lý nợ xấu. Như cách diễn đạt hiện tại, dường như chỉ tổ chức mua bán và xử lý nợ xấu, tức là VAMC mới có thểmua nợ xấu từ các tổ chức tín dụng và sau đó bán nợ xấu cho các pháp nhân và cá nhân. Dự thảo quy định rằng (chỉ) tổ chức mua bán và xử lý nợ mới được mua nợ xấu “đang hạch toán trong, ngoài bảng cân đối kế toán của tổ chức tín dụng, trừ tổ chức tín dụng liên doanh và tổ chức tín dụng 100% vốn nước ngoài” để chuyển khoản nợ xấu đã mua bằng trái phiếu đặc biệt thành khoản nợ xấu mua theo giá thị trường theo hướng dẫn của NHNN (xem Điều 188(1) ). Điều 188(2) quy định thêm rằng (chỉ) tổ chức mua bán và xử lý nợ xấu được bán nợ xấu cho pháp nhân, cá nhân.

Cách viết chưa rõ ràng ở điều này của Dự thảo Luật có thể mở ra khả năng diễn giải là chỉ VAMC (tổ chức mua bán, xử lý nợ xấu) có thể trực tiếp mua nợ xấu của tổ chức tín dụng và bán lại nợ xấu cho bên mua và nhà đầu tư trong nước (và do văn bản không đề cập, cả nước ngoài), bất kể là pháp nhân hay thể nhân. Vì vậy việc sửa đổi Điều 187 theo hướng làm rõ các tổ chức, cá nhân trong và ngoài nước được phép tham gia vào thị trường nợ xấu (sơ cấp) và mua bán nợ xấu trực tiếp từ các tổ chức tín dụng như nêu ở phần trên là đặc biệt cần thiết để tránh sự hiểu nhầm này. Dưới đây là đề xuất sửa đổi Điều 188:

Điều 189 - Quyền thu giữ tài sản bảo đảm Tương tự như Nghị quyết 42, Dự thảo Luật giữ nguyên quyền cho các tổ chức tín dụng thu giữ tài sản bảo đảm để thực hiện các biện pháp thu hồi nợ tiếp theo.

Theo Điều 189 của Dự thảo Luật, chỉ có tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và tổ chứcmua bán, xử lý nợ xấu được trực tiếp thu giữ tài sản bảo đảm. Điều này không khuyến khích sự phát triển của thị trường nợ xấu, thúc đẩy việc giải quyết nợ xấu hiệu quả và rốt ráo như đã phân tích ởcác phần trên. Vì vậy chúng tôi đặc biệt khuyến nghị Dự thảo Luật mở rộng cơ hội này cho các bên mua nợ xấu thông qua việc cho họ được thế quyền trong các quyền và nghĩa vụ của bên bán nợ xấu.

Hoặc ít nhất cho phép bên mua nợ xấu được ủy quyền cho bên bán nợ xấu (tức là tổ chức tín dụng, chi nhánh ngân hàng nước ngoài hoặc tổ chức mua bán và xử lý nợ xấu) quản lý khoản nợ xấu, thu nợ, và nếu cần thiết, thu giữ tài sản bảo đảm hay phát mại thay mặt cho bên mua nợ xấu.Thêm nữa, việc ủy quyền theo Khoản 6, Điều 189 cũng nên mở rộng cho Chi nhánh ngân hàng nước ngoài hoạt động tại Viêt Nam và các bên mua nợ khác.

Ngoài ra, trong khi cho phép thu giữ tài sản bảo đảm, kinh nghiệm thực hiện Nghị quyết 42 trước đây cho thấy còn thiếu hướng dẫn chi tiết trong một số điểm hay còn có một số trở ngại như phân tích chi tiết trong Báo cáo của Nhóm NHTG về Nghị quyết 42 gửi UBKT của Quốc hội. Dự thảo Luật quy định quyền thu giữ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, và tổ chức mua bán, xử lý nợ xấu phụ thuộc vào thỏa thuận rõ ràng của bên bảo đảm “trong hợp đồng bảo đảm hoặc trong văn bản khác” (xem Điều 189(1) và (2)(b)).

Cần quy định rõ ràng về việc không cần phải có chấp thuận của bên nợ khi thu giữ tài sản bảo đảm nếu bên nợ đã chấp thuận việc xử lý TSBĐ ngoài tòa án (tức là cho phép thu giữ và bán TSBĐ) trong hợp đồng bảo đảm ban đầu với bên bán nợ xấu, để bảo đảm rằng dịch vụ thừa phát lại và/hoặc chính quyền địa phương sẽ hỗ trợ bên mua nợ xấu thu giữ tài sản bảo đảm mà không cần bên nợ đồng ý. Liên quan đến đồng ý của các bên trong hợp đồng bảo đảm ban đầu, lưu ý rằng cách diễn đạt mới rộng hơn của Điều 189(2.b) (sử dụng từ “bên được bảo đảm”) có thể tạo ra tình trạng không chắc chắn về cách hiểu, vì bên nhận bảo đảmkhông phải lúc nào cũng chính là tổ chức tín dụng và các thực thể khác thuộc phạm vi điều chỉnh của Chương IX.

Điều 190 - Mua, bán khoản nợ xấu có tài sản bảo đảm là quyền sử dụng đất, tài sản gắn liền với đất, tài sản gắn liền với đất hình thành trong tương lai Dự thảo Luật đề cập đến quyền của bên mua trong “kế thừa quyền và nghĩa vụ” của bên bán, chỉ quy định tại Điều 190(2), đối với mua bán nợ xấu có tài sản bảo đảm là quyền sử dụng đất, tài sản gắn liền với đất, và tài sản gắn liền với đất hình thành trong tương lai.

Chúng tôi đặc biệt khuyến nghị Dự thảo Luật quy định rõ ràng về quyền thế quyền chung của bên mua đối với các quyền và nghĩa vụ của bên bán, không phân biệt loại hình tài sản bảo đảm. Để khuyến khích sự tham gia của (tối thiểu 12) các nhà đầu tư trong và ngoài nước vào thị trường nợx ấu thứ cấp, điều quan trọng là các nhà đầu tư có thể được hưởng lợi từ, ví dụ, cơ chế thu giữ TSBĐ được quy định tại Chương IX.

Theo quy định tại Điều 190 bên mua “được quyền nhận thế chấp, đăng ký thế chấp quyền sử dụngđất, tài sản gắn liền với đất, tài sản gắn liền với đất hình thành trong tương lai là tài sản bảo đảm củakhoản nợ đã mua”. Cũng có quy định “bên mua khoản nợ có nguồn gốc từ khoản nợ xấu của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mà tài sản bảo đảm của khoản nợ đó là quyền sử dụng đất, tài sản gắn liền với đất hoặc tài sản gắn liền với đất hình thành trong tương lai được kế thừa quyềnvà nghĩa vụ của bên nhận thế chấp.

”Quy định trên có thể được hiểu là bên mua nợ xấu nước ngoài có thể trở thành bên nhận thế chấp bất động sản. Nếu vậy, Luật Đất đai 2013 cần được điều chỉnh tương ứng cho phép nhà đầu tư nước ngoài (doanh nghiệp 100% vốn nước ngoài, doanh nghiệp liên doanh, doanh nghiệp Việt Nam do nhà đầu tư nước ngoài góp vốn, sáp nhập, mua lại) cũng như các công ty trong nước được nhận bảo đảm bằng bất động sản tại Việt Nam để tránh các phức tạp khi đăng ký bảo đảm cho bên mua nợ xấu là doanh nghiệp trong nước hay nước ngoài.

Nhà đầu tư nước ngoài hiện có thể thành lập công ty mua bán nợ tại Việt Nam. Mặc dù công ty đó được phép sở hữu nợ xấu được bảo đảm bằng bất động sản nhưng không được sở hữu bất động sản. Luật không hạn chế quyền sở hữu của người nước ngoài đối với doanh nghiệp bất động sản và các công ty 100% vốn nước ngoài tại Việt Nam được phép thuê đất và sở hữu các dự án, công trình bất động sản. Tuy nhiên, hoạt động mua bán nợ không phải là hoạt động kinh doanh bất động sản và nhà đầu tư nước ngoài không được phép nắm giữ bất động sản hoặc thu giữ tài sản bảo đảm là bất động sản. Như vậy, ngoài thủ tục pháp lý và xử lý tài sản bảo đảm phức tạp, bên mua nợ nước ngoài hiện không được quyền thu giữ tài sản bảo đảm và không được nhận bảo đảm bằng bất động sản. Những hạn chế như vậy đối với nhà đầu tư nước ngoài là trở ngại lớn đối với việc thu hút nhà đầu tư nước ngoài tham gia thị trường nợ xấu.

Điều 192-Thứ tự ưu tiên thanh toán khi xử lý tài sản bảo đảm

Mặc dù đây là một quyết định về chính sách, nhưng thông lệ quốc tế tốt là các chủ nợ có bảo đảm sẽ được thanh toán trước (trước các khoản nợ thuế và nợ nhân viên) khi con nợ không trả được nợ và vụ việc được giải quyết ngoài thủ tục phá sản. Vì vậy, chúng tôi khuyến nghị lựa chọn Phương án 1 trong Điều 192 của Dự thảo Luật. Trong mọi trường hợp, dù chọn phương án nào, Điều 192 nên quy định rõ ràng rằng bên mua nợ xấu sẽ được giữ thứ hạng ưu tiên của bên bán nợ xấu đối với tài sản thế chấp bảo đảm khoản nợ.

Điều 194: Đăng ký chuyển quyền sở hữu tài sản bảo đảm Dự thảo Luật xử lý việc đăng ký chuyển quyền sở hữu tài sản tại Điều 194 theo cách phù hợp. Quy định này cũng đề cập đến vấn đề thanh toán các loại thuế và phí liên quan đến việc chuyển nhượng tài sản. Tuy nhiên, Điều 194 nên nêu cụ thể cơ quan nào sẽ thực hiện việc đăng ký chuyển quyền sở hữu TSBĐ từ bên bán nợ xấu sang bên mua nợ xấu (Ví dụ: Cơ quan đăng ký giao dịch bảo đảm bằng động sản thuộc Bộ Tư pháp hay Cơ quan đăng ký đất đai thuộc Sở Tài nguyên Môi trường).

Ngoài ra, thực tế đã xuất hiện một số khó khăn trong hoạt động thu giữ tài sản bảo đảm do nhiều Văn phòng Đăng ký Đất đai không chấp nhận biên bản thu giữ tài sản thay thế cho giấy tờ chuyển nhượng tài sản bảo đảm. Nhiều Văn phòng Đăng ký Đất đai có thể yêu cầu tổ chức tín dụng cung cấp giấy tờ chuyển nhượng tài sản bảo đảm/tài sản mua và không chấp nhận biên bản thu giữ tài sản bảo đảm của ngân hàng, từ chối đăng ký biến động cho bên mua tài sản bảo đảm. Cần giải quyết kịp thời những vướng mắc về thể chế này (chủ yếu là do thiếu phối hợp và giám sát giữa các cơ quan và chính quyền địa phương) để tránh gây cản trở cho việc thực hiện quy định mới. Cần bảo đảm để việc cấp giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất được thông suốt trong trường hợp sử dụng biên bản thu giữ tài sản bảo đảm thay thế cho giấy tờ chuyển nhượng tài sản bảo đảm.

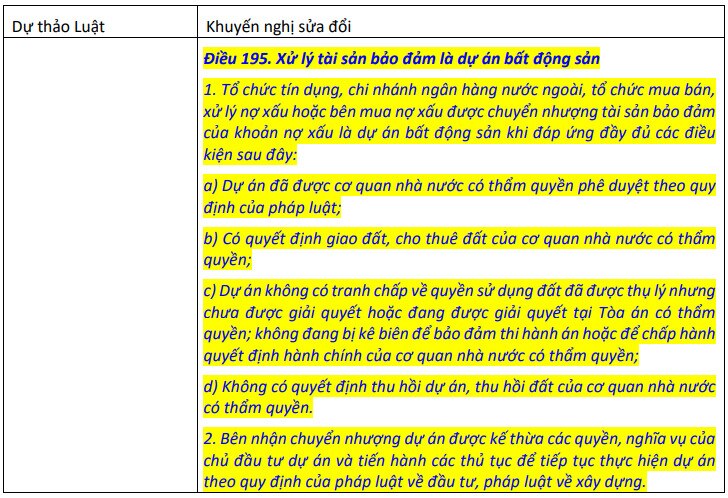

Bổ sung Điều khoản mới – Điều 195 - Xử lý tài sản bảo đảm là dự án bất động sản Nghị quyết 42 cho phép chuyển nhượng tài sản cố định là công trình xây dựng dở dang hoặc dự án bấtđộng sản làm tài sản đảm bảo thu hồi nợ. Chúng tôi hiểu rằng việc thực hiện điều khoản này trên thực tế là một thách thức, do các yêu cầu và tiêu chuẩn liên quan đến việc cấp phép và thực hiện dự án đầu tư. Khung pháp lý hiện hành quy định trường hợp chuyển nhượng tài sản bảo đảm là dự án bất động sản, ngoài việc tuân thủ các quy định của Nghị quyết 42, bên nhận chuyển nhượng còn phải tuân thủc ác quy định của pháp luật về kinh doanh, đầu tư và xây dựng bất động sản.

Thứ nhất, có thể hiểu rằng các thủ tục do Luật Kinh doanh Bất động sản 2014 quy định để xin chấp thuận chuyển nhượng và cấp giấy chứng nhận đầu tư từ cấp có thẩm quyền, sau khi đã lấy ý kiến và đánh giá của các bộ ngành là rất nặng nề, nhiều chồng chéo. Hệ thống này kéo dài rủi ro, thời gian và chi phí cho cả bên chuyển giao và bên nhận chuyển giao.Mặc dù các giấy tờ cần thiết để chuyển nhượng hồ sơ đã được quy định rõ ràng trong Luật Kinh doanh Bất động sản 2014, nhưng vẫn còn một số điểm chưa rõ ràng do mâu thuẫn giữa các yêu cầu của Nghị quyết 42, Luật Kinh doanh Bất động sản 2014 và các luật có liên quan khác. Mặc dù chúng tôi đặc biệt khuyến nghị nên loại bỏ yêu cầu bên nhận chuyển nhượng dự án bất động sản phải là nhà đầu tư dựán được chứng nhận hoạt động trong ngành bất động sản (ngôn ngữ tại Điều 10.2 của Nghị quyết 42),chúng tôi khuyến nghị nên bổ sung lại phần đầu tiên của quy định về xử lý tài sản bảo đảm là dự án bất động sản như sau:

Bổ sung Điều khoản mới – Điều 196 - Áp dụng thủ tục rút gọn trong giải quyết tranh chấp liên quan đến tài sản bảo đảm và hợp đồng tín dụng tại Tòa án

Chúng tôi khuyến nghị bổ sung lại quy định về thủ tục rút gọn để giải quyết tranh chấp về nghĩa vụ bàn giao tài sản bảo đảm hoặc tranh chấp về quyền xử lý tài sản bảo đảm của khoản nợ xấu và mở rộng quy định này để bao gồm cả tranh chấp liên quan đến hợp đồng tín dụng của khoản nợ xấu.

Chương IX hiện không có quy định nào về thủ tục giải quyết tranh chấp rút gọn để giải quyết tranh chấp về nghĩa vụ bàn giao tài sản bảo đảm hoặc tranh chấp về quyền xử lý tài sản bảo đảm của khoản nợ xấu của các tổ chức tín dụng. Đây có lẽ là điểm thay đổi đáng kể nhất trong Dự thảo Luật khi bãi bỏ Điều 8 Nghị quyết 42.

Sự cần thiết phải có một điều khoản về thủ tục rút gọn là rõ ràng. Ví dụ, khi xem xét việc thu giữ và các biện pháp xử lý tài sản bảo đảm khác, cũng cần tính đến việc TSBĐ là động sản như phương tiện vận tải dễ bị bên nợ chuyển nhượng bất hợp pháp và qua tay nhiều người mua. Đối với bất động sản, việc thu giữ nhà ở thường gây ra tranh chấp giữa chủ nợ và hộ gia đình hiện tại. Do đó, quá trình thu giữ phải đảm bảo rằng các tranh chấp (thường xuyên) có thể phát sinh được giải quyết một cách nhanh chóng và hiệu quả hơn thông qua một thủ tục rút gọn, giúp giảm bớt sự phức tạp và chi phí nếu áp dụng thủ tục giải quyết tranh chấp thông thường, cung cấp cơ chế nhanh chóng và linh hoạt để giải quyết các tranh chấp cụ thể.

Nghị quyết 42 đã có quy định về cơ chế rút gọn này đối với một loại tranh chấp đặc biệt hẹp (chỉ áp dụng cho các tranh chấp liên quan đến việc bàn giao tài sản bảo đảm của khoản nợ xấu và quyền xử lý tài sản bảo đảm của khoản nợ xấu của các tổ chức tín dụng và tổ chức mua bán, xử lý nợ xấu), và dẫn chiếu đến việc áp dụng thủ tục rút gọn theo quy định tại Bộ luật Tố tụng Dân sự Việt Nam.

Dự thảo Luật đã bỏ quy định về áp dụng thủ tục rút gọn này trong bối cảnh của Chương IX. Có vẻ như quyết định này bắt nguồn từ việc cơ chế này chưa được áp dụng trên thực tế. Tuy nhiên, việc loại bỏ toàn bộ Điều 8 NQ42 trong Dự thảo Luật đồng nghĩa với việc bên mua không còn được hưởng quyền lựa chọn thủ tục rút gọn để giải quyết tranh chấp về nghĩa vụ giao tài sản bảo đảm hoặc quyền thu giữ tài sản bảo đảm của tổ chức tín dụng hoặc tổ chức mua bán, xử lý nợ xấu. Thay vì loại bỏ hoàn toàn, quy định này nên được giữ lại và cải tiến để bao gồm cả hợp đồng tín dụng liên quan đến tài sản bảo đảm đó. Gần đây TAND Tối cao đã ban hành Pháp lệnh xử lý hành vi cản trở tố tụng, tạo hành lang pháp lý cho việc xử phạt các hành vi cản trở việc xác minh hiện trạng TSBĐ, tháo gỡ một phần khó khăn trong áp dụng thủ tục rút gọn. Ngoài ra TANDTC qua đúc rút thực tiễn cùng các TAND ở Hà Nội, Tp. Hồ Chí Minh và Bình dương cho thấy tranh chấp về xử lý TSBĐ thường đi kèm với tranh chấp hợp đồng tín dụng.

Vì vậy chúng tôi đề xuất đưa Điều 196 mới vào Dự thảo Luật quy định thủ tục rút gọn theo Nghị quyết 42 và mở rộng Điều nay để bao gồm các tranh chấp về hợp đồng tín dụng có liên quan.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()