+84

+84 Nhận OTP

Đầu tiên phải hiểu HPG có 3 mảng kinh doanh chính: THÉP, NÔNG NGHIỆP, BĐS. Trong đấy Thép vẫn chiếm đến hơn 80% doanh thu và lnst. Đánh giá HPG là phải đánh giá thép.

I. Lắng nghe "Ngài thị trường"

Thị trường đang nghĩ gì?

Trong thời gian vừa qua, giá cổ phiếu HPG rớt rất mạnh từ vùng 58k xuống vùng 45k (giảm khoảng 20%). Chủ yếu bởi lo ngại việc giá thép Trung Quốc giảm mạnh 30% từ đỉnh (TQ chiếm khoảng 55% sản lượng thép thế giới).Thị trường lo ngại việc giá thép đã đạt đỉnh do 2021 việc đứt gãy chuỗi cung ứng + cầu tăng ở toàn thế giới khiến giá thép tăng đột biến, 2022 việc cân bằng lại chuỗi cung cầu làm giá thép không còn động lực tăng (thậm chí giảm so vs 2021). Hay nói ngắn gọn, TTCK đã chiết khấu việc giá thép sẽ giảm mạnh 2022 và cổ phiếu thép nói chung hay HPG nói riêng là cổ phiếu HẾT KỲ VỌNG.

Kịch bản thị trường đúng?

Bóc tách mảng kinh doanh thép và tính toán, ở kịch bản giá thép và đầu vào (quặng sắt, than cốc) về mặt bằng cũ, LNST mảng thép 2022 của HPG khoảng 28k tỷ (nếu full công suất). Bên cạnh đấy nông nghiệp và BĐS sẽ khoảng 3k tỷ lnst. Lợi nhuận sau thuế toàn tập đoàn Hòa Phát năm 2022 sẽ khoảng 30k tỷ với kịch bản thị trường đã đúng về việc giá thép quay về mặt bằng cũ giai đoạn (2016-2020).

Giá đã phản ánh những gì?

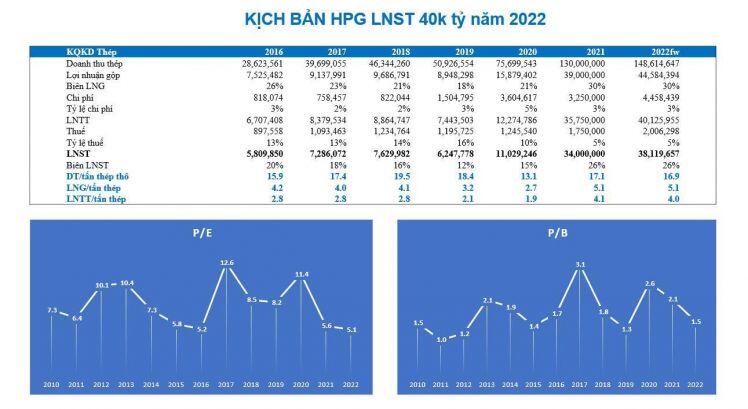

- Với LNST 2022 khoảng 30k tỷ với kịch bản này, PE fw cho HPG 2022 khoảng 6.9 lần, PB fw khoảng 1.6 lần. (hình chart số 3)

- Nhìn lại lịch sử thì vùng giá này của định giá PE và PB đều ở mức trung bình cùng thông tin về việc lo ngại giảm giá thép mà thị trường bàn luận 2 tháng vừa qua. Có thể nói mọi tin xấu gần như đã phản ánh hết vào giá. Rủi ro giảm giá tiếp tục ko cao.

Kết luận 1: Thị trường đã phản ánh trước hết yếu tố cơ bản về kịch bản năm sau lnst HPG bị giảm ở vùng giá 45 này.

II. Bàn luận cùng "Ngài thị trường"

Nếu thị trường sai?

- Hiện tại so sánh việc giá quặng và than (2 yếu tố đầu vào của sản xuất thép). Giá quặng sắt đã giảm khoảng 40% so với giá trung bình của năm 2021, giá than cốc bằng mức trung bình 2021.- Giá thép Trung Quốc giảm hơn 20% từ đỉnh. Nhưng cần lưu ý đoạn giá thép TQ tăng nóng trong Q3 vừa rồi, HPG gần như không ăn đc phần tăng này. Đỉnh giá thép TQ rơi vào khoảng 21 triệu/ tấn thép, bây giờ rớt về 16-17 triệu trong khi HPG vẫn chỉ duy trì mức giá 16-17 triệu ở cả vùng đỉnh và hiện nay (1/2022).

- Có thể thấy rằng đầu vào hiện nay đã giảm còn giá thép đầu ra đối vs HPG gần như chỉ giảm nhẹ hoặc không giảm. Một cách thận trọng thì nếu mặt bằng giá nguyên liệu và thép này tiếp tục duy trì trong năm 2022 rõ ràng lợi nhuận mảng thép HPG có thể đạt 37k tỷ (nếu full công suất). Tổng lợi nhuận cả tập đoàn lên đến 40k tỷ (+10% so với năm 2021).

Định giá rơi về vùng thấp lịch sử

- Với LNST HPG ở trường hợp này là 40k tỷ, PE fw 2022 về vùng 5.1 lần, PB fw 2022 về 1.5 lần (cả PE và PB đều về vùng thấp nhất giai đoạn 2016-2021). (Hình chart 4)

Kết luận 2: Nếu ttck đúng, lnst HPG 2022 có thể về vùng 30k, rủi ro giảm giá thấp do giá đã chiết khấu hầu hết điều này. Nếu TTCK sai, định giá HPG 2022 đang về vùng thấp nhất lịch sử (2016-2020). Mua HPG ở vùng 45 này là an toàn.

III. Nỗi lo Dung Quất 1 full công suất - DQ 2 đến năm 2024 mới hoạt động, giá sẽ đi ngang?

Nhìn lại lịch sử giai đoạn DQ 1. (nhìn gương chiếu hậu)

- HPG bắt đầu xây DQ 1 vào khoảng 2017-2018. Nhìn lại lịch sử trong những năm này, LNST HPG gần như đi ngang, giá cổ phiếu cũng phản ánh tương tự. Thậm chí giá, đến 2019 khi DQ 1 đưa 1 lò cao vào hoạt động, giá cổ phiếu HPG vẫn chưa hề phản ứng với điều này. Nếu chiếu theo góc nhìn lịch sử, rõ ràng HPG sẽ ko quá hấp dẫn cho 2022 khi DQ 2 phải ít nhất 2023 mới có lò cao đi vào hoạt động. Thậm chí 2024.

Hướng về tương lai (không thể chỉ nhìn gương chiếu hậu)?

- Thiên thời: TQ cùng các nước Châu Âu thắt các nguồn cung thép là xu hướng tất yếu trong dài hạn. Đặc biệt việc thuế doanh nghiệp, thuế môi trường cùng nhân công, chi phí ở các nước này rất đắt đỏ so với Việt Nam, nếu các nhà máy cũ hết khả năng hoạt động, rõ ràng nếu thị trường toàn cầu hở thị phần cũng là trở ngại rất lớn để mở nhà máy mới. Nhìn TOP 20 doanh nghiệp thép hàng đầu thế giới, công suất lớn nhất biên LNG, LNR, ROE đều ỳ ạch.- Địa lợi: Năm 2021, do dịch bệnh nên chúng ta chưa thể đầu tư công, xây dựng. Năm 2022 sẽ hồi phục và xu hướng phát triển cơ sở hạ tầng sẽ là trend vĩ mô trong 5, thậm chí 10 năm tới. Đặc biệt ông Trần Đình Long - chủ tịch HPG là một người rất chắc chắn mà đã có dự định xây Dung Quất 3 khi còn chưa khởi công DQ 2 có thể thấy mức độ tự tin của HPG về cả thiên thời, địa lợi.

Kết luận 3: Nhìn lại quá khứ, rõ ràng HPG ko hề được định giá cao (định giá lại) như mọi người mong đợi. Giá cp HPG thậm chí còn đi ngang cho đến tận lò cao số 1 vào hoạt động.Nhưng nhìn tương lai thì ko thể chỉ lấy quá khứ làm điểm tựa, đặc biệt là xu hướng vĩ mô cũng như trend ngành đang có sự thay đổi, dịch chuyển. Tương lai luôn khó đoán định.

IV. Luận điểm đầu tư HPG - 2022

Thứ 1: Ở kịch bản xấu, giá cũng đã phản ánh rất nhiều

Thứ 2: Ở kịch bản tốt, cơ sở LNST sẽ đi ngang hoặc tăng 10%. Định giá HPG 2022 về vùng thấp của lịch sử.

Thứ 3: Quá khứ khi xây DQ1 giá cp HPG đi ngang. Nhưng tương lai có sự chuyển biến trong vĩ mô, vì vậy không thể chỉ lấy quá khứ để đo cho tương lai. Cần chuẩn bị kịch bản cho cả 2 trường hợp

TỔNG KẾT: HPG 2022 với vùng giá 45k/cp (vốn hóa HPG khoảng 205k tỷ) là một vùng an toàn để đầu tư cho tầm nhìn dài hạn, phù hợp xu hướng vĩ mô. Rủi ro ở đây là giá sẽ không chạy khi chưa có DQ 2.

Tuy nhiên để tránh việc đoán TTCK, NĐT có thể xem xét tạo một danh mục năm 2022 gồm 5 ngành tiềm năng (chọn 1 đại diện ưu tú trong ngành), mỗi ngành 20% danh mục và HPG sẽ đại diện cho ngành thép. Nếu HPG không tăng, chúng ta vẫn còn 4 cơ hội xuất sắc còn lại. Nếu HPG tăng và phản ánh trước DQ 2 cũng như được định giá lại, chúng ta vẫn có quả ngọt từ HPG."Chọn đúng thời điểm mang lại lợi thế, chọn đúng cổ phiếu mang lại gia tài" - mượn lời ông Lê Chí Phúc

Mọi người nghĩ sao về HPG 2022 nhỉ?

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

28.50 -0.30 (-1.04%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận