+84

+84 Nhận OTP

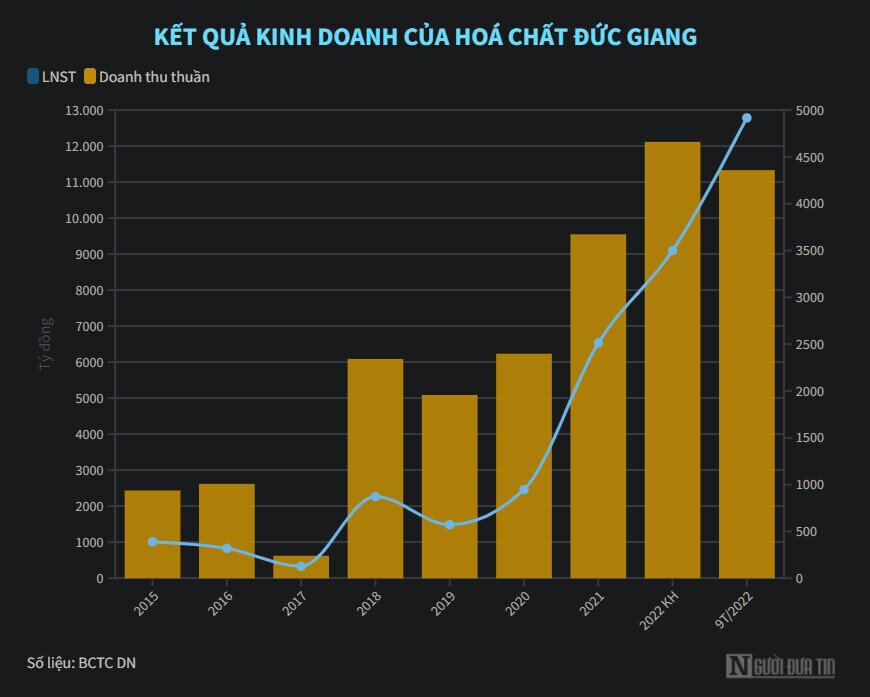

Kết thúc quý III/2022, Hoá chất Đức Giang báo lãi hơn 1.514 tỷ đồng – đây là quý thứ tư liên tiếp doanh nghiệp này báo lãi trên nghìn tỷ.

Công ty Cổ phần Tập đoàn Hoá chất Đức Giang (HoSE: DGC) vừa công bố báo cáo tài chính hợp nhất quý III/2022 với kết quả tiếp tục khởi sắc.

Theo đó, trong quý vừa qua, Hoá chất Đức Giang đạt doanh thu thuần 3.696 tỷ đồng, tăng 75% so với cùng kỳ năm 2021. Doanh thu tăng cao dẫn đến lợi nhuận gộp đạt 1.646 tỷ đồng, cao gấp 2,6 lần cùng kỳ, biên lợi nhuận gộp cũng tăng từ 30% lên 45%.

Trong kỳ, doanh thu từ hoạt động tài chính của công ty tăng 255% lên 144 tỷ đồng, trong khi chi phí tài chính tăng nhẹ hơn 38% lên 15 tỷ đồng. Phần lớn chi phí của doanh nghiệp đến từ chi phí bán hàng. Trong quý III, chi phí bán hàng của công ty là 145 tỷ đồng, tăng 18% còn chi phí quản lý doanh nghiệp tăng 11% lên 34 tỷ đồng.

Kết quả, Hoá chất Đức Giang báo lãi sau thuế là 1.514 tỷ đồng, gấp 3 lần con số của quý III/2021. Kết quả này tuy giảm so với quý II/2022, nhưng đây vẫn là quý thứ tư liên tiếp Đức Giang báo lãi trên nghìn tỷ.

Luỹ kế 9 tháng đầu năm, Hoá chất Đức Giang ghi nhận doanh thu thuần đạt 11.333 tỷ đồng và lãi sau thuế 4.917 tỷ đồng - cao gấp 4,4 lần cùng kỳ năm ngoái.

Giải trình về kết quả này, doanh nghiệp cho biết doanh thu 9 tháng tăng do lượng sản xuất tăng, cùng với đó, doanh thu các mặt hàng và giá bán tăng. Trong đó, doanh thu phốt pho vàng tăng 171%, doanh thu các mặt hàng phân bón tăng 32% và doanh thu WPA tăng 68%.

Năm 2022, Đức Giang đặt mục tiêu doanh thu 12.117 tỷ đồng và lợi nhuận sau thuế 3.500 tỷ đồng. Như vậy, sau 9 tháng, công ty đã hoàn thành 94% kế hoạch doanh thu và vượt 40% kế hoạch lợi nhuận sau thuế.

Tại thời điểm 30/9/2022, Hóa chất Đức Giang ghi nhận tổng tài sản đạt 12.752 tỷ đồng, tăng 50% so với hồi đầu năm. Biến động lớn đến từ đầu tư tài chính ngắn hạn tăng 103,3%, lên 7.383 tỷ đồng; các khoản phải thu ngắn hạn tăng 58%, lên 781 tỷ đồng; hàng tồn kho cũng tăng 10,5%, lên 1.532 tỷ đồng.

Đáng chú ý, tại thời điểm cuối quý III/2022 doanh nghiệp hoá chất này có gần 7.400 tỷ đồng tiền gửi, tăng gấp đôi so với đầu năm.

Tổng nợ phải trả của doanh nghiệp là 1.777 tỷ đồng, chủ yếu do phải trả người bán ngắn hạn giảm từ hơn 683 tỷ đồng, còn 131 tỷ đồng, tương đương 81%. Hoá chất Đức Giang còn hơn 5.193 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Trong báo cáo về triển vọng ngành hoá chất, Chứng khoán BIDV (BSC) duy trì quan điểm khả quan nhờ mặt bằng giá bán vẫn tăng cao so với cùng kỳ. Triển vọng kinh doanh của các doanh nghiệp hóa chất phụ thuộc nhiều vào biến động của giá cả hàng hóa trong thời gian tới.

Mặc dù các loại hàng hóa đều đã trải qua một giai đoạn điều chỉnh, BSC cho rằng hầu hết loại hóa chất đã thiết lập một mặt bằng giá mới cao và sẽ rất khó có thể giảm tiếp, đặc biệt khi quý cuối năm là mùa tiêu thụ chính.

Ở mặt vĩ mô toàn cầu, chiến tranh Nga - Ukraine và việc Trung Quốc duy trì chính sách zero Covid vẫn là hai yếu tố bất định tiếp tục làm thắt chặt nguồn cung.

Phốt pho vàng là sản phẩm xuất khẩu chính của Tập đoàn Hóa chất Đức Giang. BSC cho rằng, giá sản phẩm này tại Trung Quốc sẽ đi ngang trước khi có thể tăng nhẹ vào cuối năm do vào mùa tiêu thụ chính.

Phân bón DAP - sản phẩm đầu ra từ gốc photpho, cũng là sản phẩm của doanh nghiệp này. Trái với urê, quy trình sản xuất DAP không phụ thuộc nhiều vào giá khí tự nhiên do chủ yếu dùng điện. Vì vậy, giá của phân bón DAP thế giới trong thời gian qua vẫn đi ngang, không giảm.

Những diễn biến thuận lợi trên giúp BSC dự phóng Tập đoàn Hóa chất Đức Giang lãi sau thuế 6.595 tỷ đồng, tăng đến 158% so với năm 2021. Nhiều khả năng, doanh nghiệp này sẽ lập kỷ lục lợi nhuận trong năm nay.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận