HHV hưởng lợi từ hai làn sóng đầu tư công lợi nhuận được dự báo tăng cao

Sóng đầu tư công bùng nổ, HHV sẵn sàng bứt phá lợi nhuận. Dẫn đầu ngành hạ tầng, đón đầu cơ hội từ đầu tư công và tăng trưởng doanh thu kỷ lục trong năm 2025.

Sóng đầu tư công bùng nổ, HHV chạm đỉnh doanh thu và lợi nhuận 2025

Trong bối cảnh kinh tế Việt Nam tiếp tục duy trì tăng trưởng mạnh mẽ, Đèo Cả (CTCP Đầu tư Hạ tầng Giao thông Đèo Cả -mã chứng khoán HHV) đang trở thành tên tuổi dẫn đầu trong lĩnh vực giao thông hạ tầng tại Việt Nam. Năm 2025 được dự báo là năm ghi nhận doanh thu và lợi nhuận cao kỷ lục đối với HHV nhờ việc khai thác hiệu quả từ hai làn sóng đầu tư và đẩy mạnh các dự án quy mô lớn trên toàn quốc.

HHV đang tận dụng hai xu hướng đầu tư lớn:

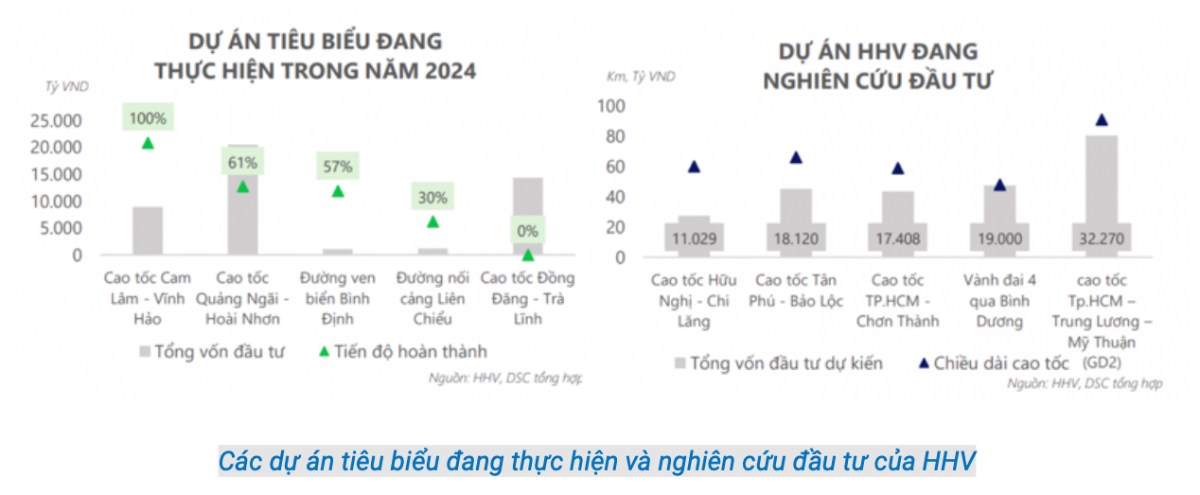

1. Gia tăng đầu tư công: Giai đoạn 2021-2025, Chính phủ Việt Nam đầy mạnh giải ngân đầu tư công với mục tiêu 3.000km đường cao tốc được hoàn thành trước cuối năm 2025. Trong đó, HHV đảm nhận những tuyến cao tốc chiến lược như Quảng Ngãi - Hoài Nhơn và cao tốc Cam Lâm - Vĩnh Hão.

2. Làn sóng chuyển dịch chuỗi cung ứng: Khi Việt Nam trở thành điểm nóng thu hút FDI, nhu cầu vận chuyển hàng hóa Logistic - hành khách gia tăng đã giúp HHV gia tăng dòng doanh thu từ các trạm BOT.

DSC nhận định, tốc độ tăng trưởng lũy kế hằng năm (CAGR) đạt 13,8% trong giai đoạn 2020-2024 sẽ được duy trì trong giai đoạn 2025-2030 nhờ 3 yếu tố chính:

1. Làn sóng chuyển dịch chuỗi cung ứng về Việt Nam cùng với dòng vốn FDI duy trì xu hướng tăng trưởng mạnh mẽ.

2. Lượng khách quốc tế tăng trưởng 41% so với cùng kỳ, đạt 15,8 triệu lượt trong 11 tháng năm 2024.

3. Đóng góp nguồn thu mới từ hoạt động thu phí tại trạm Cam Lâm - Vĩnh Hảo.

Lợi nhuận cao kỷ lục năm 2025

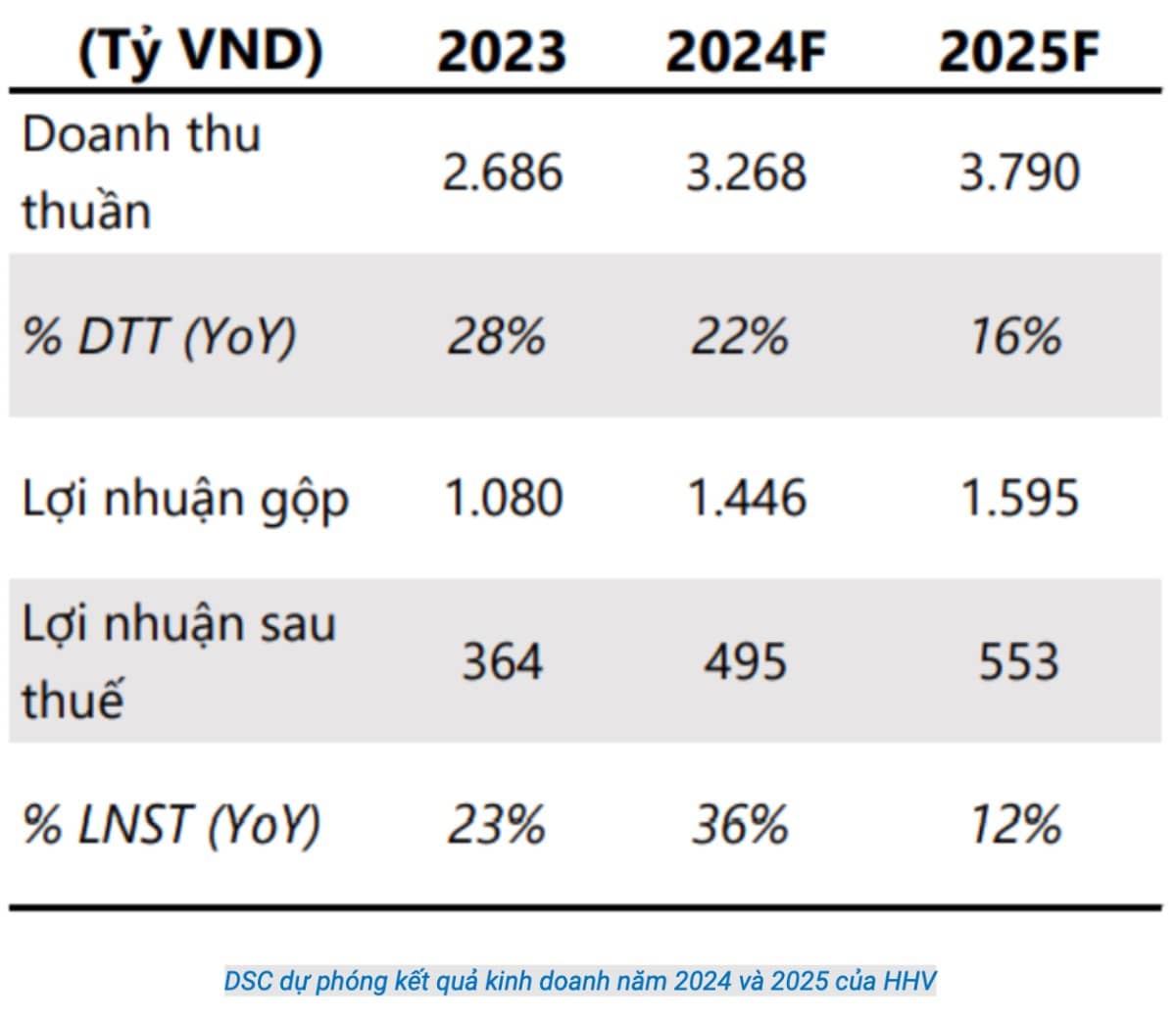

Theo Chứng khoán DSC, HHV được dự báo đạt doanh thu 3.790 tỷ đồng (+16% YoY) và lãi sau thuế 553 tỷ đồng (+12% YoY) trong năm 2025. Con số này đánh dấu mốc doanh thu và lợi nhuận cao nhất trong lịch sử của doanh nghiệp.

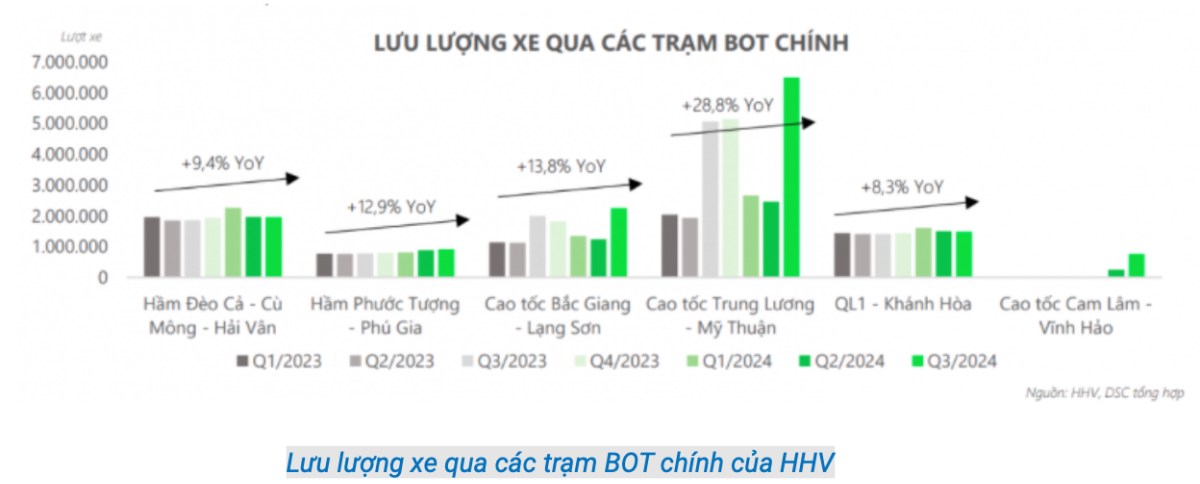

HHV duy trì biên lợi nhuận gộp trung bình 44% trong năm 2024, đặc biệt với mảng thu phí BOT đạt từ 60-70%. Lưu lượng xe qua các trạm thu phí đã tăng 21% YoY trong 9 tháng đầu năm 2024, đáp ứng xu hướng gia tăng giao thông nội địa và xuất nhập khẩu.

So sánh với các đơn vị trong ngành

Trong lĩnh vực giao thông hạ tầng, HHV có nhiều lợi thế đối với các công ty khác như CII (Đầu tư Hạ tầng Kỹ Thuật TP.HCM) và TASCO:

+ HHV:

HHV được hưởng lợi từ các chính sách đầu tư công của chính phủ trong lĩnh vực hạ tầng giao thông, đặc biệt là các dự án cao tốc Bắc - Nam giai đoạn II. Việc mở rộng đầu tư vào các dự án lớn như cao tốc Đồng Đăng - Trà Lĩnh và các tuyến đường sắt cao tốc miền Trung giúp công ty đảm bảo sự tăng trưởng bền vững trong dài hạn.

+ CII:

Mặc dù CII tập trung chủ yếu và có vị trí vững chắc ở khu vực TP.HCM, CII phải đối mặt với sự cạnh tranh gay gắt và khó khăn trong việc huy động vốn cho các dự án lớn. Việc phụ thuộc quá nhiều vào thị trường bất động sản cũng khiến CII chịu ảnh hưởng từ chu kỳ kinh tế. CII chưa có quy mô toàn quốc và phụ thuộc vào mảng nhà ở. Trong khi đó HHV đã vươn tầm toàn quốc với các dự án xuyên hầm và các tuyến cao tốc huyết mạch.

+ TASCO:

TASCO gặp khó khăn trong việc tái cấu trúc tài chính và chưa đủ tiềm lực để tham gia vào các dự án lớn như HHV. Điều này khiến TASCO mất dần vị thế trong ngành, dù có bề dày kinh nghiệm.

So với các công ty trong ngành, HHV nổi bật nhờ khả năng quản lý dự án và vận hành hiệu quả. Trong khi nhiều doanh nghiệp khác gặp khó khăn với các dự án đầu tư công do vướng mắc pháp lý hoặc thiếu vật liệu xây dựng, HHV đã chứng minh được năng lực vượt trội khi hoàn thành đúng tiến độ và đạt hiệu quả cao.

Trong bối cảnh Việt Nam đang hướng tới mục tiêu hoàn thành 3.000km đường cao tốc vào năm 2025, vai trò của HHV càng trở nên quan trọng. Công ty không chỉ là đơn vị thực hiện mà còn là biểu tượng cho sự phát triển của ngành hạ tầng giao thông Việt Nam.

Với những lợi thế và chiến lược phát triển toàn diện, HHV đang khẳng định vị thế là người dẫn đầu trong ngành. Lợi nhuận năm 2025 được dự báo đạt kỷ lục không chỉ là minh chứng cho sự thành công của HHV mà còn là động lực để công ty tiếp tục vươn xa trong tương lai.

Tiềm năng phát triển dài hạn về việc dẫn đầu trong lĩnh vực phát triển hạ tầng giao thông ở Việt Nam

Với dư địa mảng xây lắp lớn và kinh nghiệm ở các dự án xuyên hầm, HHV đang nghiên cứu đầu tư không chỉ chú trọng đầu tư vào hiện tại và còn tập trung kế hoạch đầu tư vào tương lai cho nhiều tuyến đường, dự án mới với quy mô lớn với tổng vốn đầu tư hơn 100.000 tỷ đồng. Những dự án này không chỉ giúp mở rộng mạng lưới hạ tầng giao thông mà còn đóng góp lớn vào sự phát triển kinh tế - xã hội của đất nước và mục tiêu này đảm bảo vị thế dẫn đầu của HHV trong lĩnh vực hạ tầng giao thông tại Việt Nam.

DSC dự phóng kết quả kinh doanh năm 2024 và 2025 của HHV

Tại năm cuối của giai đoạn 2021-2025, tiến độ triển khai các dự án đầu tư công được đẩy lên tối đa, tạo ra môi trường hoạt động thuận lợi cho các doanh nghiệp ngành xây dựng. Trước bối cảnh này, DSC đã đưa ra định giá dự phóng với chỉ số P/B ở mức 1,1 lần. Giá hiện tại của HHV là cực kỳ hấp dẫn với các nhà đầu tư và đang được định giá rất thấp dưới giá trị rất nhiều. Theo đó, giá mục tiêu của cổ phiếu vào năm 2025 được kỳ vọng đạt 15.000 đồng/cổ phiếu, phản ánh tiềm năng tăng trưởng từ lợi ích đầu tư công và triển vọng tích cực của ngành.

Với những tiềm lực đã được khẳng định, HHV đang trở thành đối tác lý tưởng và sự lựa chọn hàng đầu cho nhà đầu tư trong ngành giao thông hạ tầng và là sự lựa chọn hoàn hảo cho các nhà đầu tư cá nhân và tổ chức tin tưởng đồng hành lâu dài cùng HHV.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()