+84

+84 Nhận OTP

Được thành lập với tư cách là một doanh nghiệp nhà nước vào năm 1974, Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả chính thức chuyển đổi thành công ty cổ phần vào năm 2014.

Cổ phiếu của công ty – với mã chứng khoán HHV – lần đầu tiên được giao dịch trên UPCOM vào năm 2015, sau đó là niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) vào năm 2022. HHV hoạt động trong hai lĩnh vực chính: Xây dựng cơ sởhạ tầng và đầu tư dự án theo hình thức Xây dựng – Vận hành – Chuyển giao (BOT).

Triển vọng kinh doanh 2024

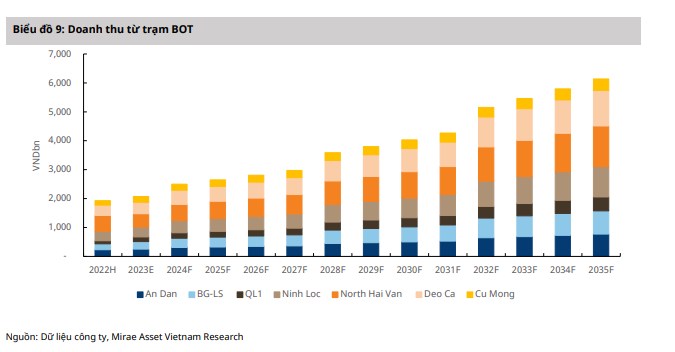

Kỳ vọng HHV sẽ đạt mức tăng trưởng doanh thu là 27,5% vào năm 2024, với tốc độ tăng trưởng khác nhau cho từng phân khúc:

Dự phóng doanh thu của chúng tôi bao gồm 6 trong số 7 trạm thu phí BOT hiện đang hoạt động, (thu nhập từ trạm Đèo Ca được ghi nhận theo hình thức liên doanh–liên kết).

Tháng 11 năm ngoái, liên danh do Tập đoàn Đèo Cả (DCG; công ty mẹ của HHV) và ICV Construction (công ty liên doanh và công ty con của DCG) đứng đầu đã chính thức được chọn làm nhà đầu tư dự án đường cao tốc Đồng Đăng – Trà Lĩnh theo hình thức PPP. Tổng giá trị đầu tư ban đầu là 14.167 tỷ đồng, trong đó tỷ lệ vốn Nhà nước ước tính khoảng 68% (đối với dự án này, tỷ lệ vốn Nhà nước không vượt quá 70%, theo Nghị quyết 169, kỳ họp thứ 6, Quốc hội khóa XV). Tại thời điểm phát hành báo cáo này, chúng tôi vẫn chưa đưa dự án này vào mô hình định giá.

Ngoài ra, HHV đang theo đuổi các dự án đường cao tốc quy mô lớn khác, bao gồm Hữu Nghị – Chi Lăng và Tân Phú – Bảo Lộc, mặc dù các dự án này vẫn chưa có kết quả cuối cùng

Định giá

Cho năm 2024, dự báo doanh thu và LNST của công ty mẹ lần lượt là 3.231 tỷ đồng (+27,5% YoY) và 408 tỷ đồng (+26,9% YoY), với EPS ở mức 992 đồng.

Chúng tôi áp dụng phương pháp định giá DCF và Phương pháp so sánh để đạt được mức giá mục tiêu là 21.250 đồng/cổ phiếu.

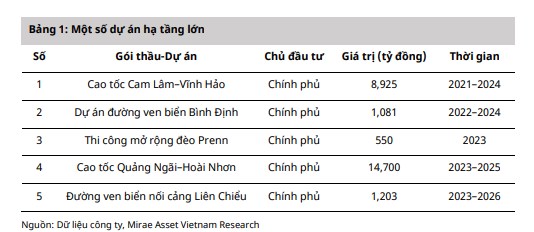

Một số dự án tiêu biểu được liệt kê dưới đây:

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

XEM NGAY

XEM NGAY

Bình luận