HHV - Điểm nhấn trong hệ thống đầu tư công trong giai đoạn 2024-2026

I. TỔNG QUAN DOANH NGHIỆP

1. Lịch sử hình thành và phát triển

Công ty Cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (HHV) gồm 3 mảng kinh doanh chính: 1) thu phí; 2) xây dựng cơ sở hạ tầng; và 3) vận hành và bảo trì. Trong giai đoạn 2019-22, mảng thu phí

đóng góp tỷ trọng lớn nhất vào kết quả kinh doanh của công ty, chiếm 70% DT và 80% LN gộp. Mảng xây dựng chiếm 22% DT và 6% LN gộp trong cùng kỳ.

Năm 2019, HHV tái cơ cấu bằng việc phát hành cổ phiếu riêng lẻ để đổi nợ các dự án BOT. Hiện HHV sở hữu cổ phần tại 4 dự án BOT gồm (1) Hầm đường Đèo Cả; (2) Cao tốc Bắc Giang - Lạng Sơn;

(3) Hầm Phước Tường-Phú Gia; (4) mở rộng quốc lộ 1A (QL1A) trên địa bàn tỉnh Khánh Hòa.

2. Cơ cấu doanh thu và lợi nhuận

- Hoạt động chính mang lại donh thu cho DN là là thu phí BOT và xây lắp, trong đó đóng góp chính là hoạt động thu phí BOT chiếm đến hơn 70% tổng doanh thu của HHV,

tiếp theo đó là hoạt động xây lắp chiếm khoảng 25% doanh thu.

- Tương tự với lợi nhuận, thu phí BOT vẫn là hoạt động chính mang lại lợi nhuận với hơn 90%, hoạt động xây lắp khoảng 8% trên tổng lợi nhuận của DN.

II. CẬP NHẬT KẾT QUẢ KINH DOANH

Cập nhật KQKD Q4/2023.

- Doanh thu tiếp tục tăng trưởng mạnh trong quý 4/2023, đạt 861 tỷ đồng, tăng 40% so với cùng kỳ và 28% so với quý trước. Lũy kế cả năm 2023 đạt 2.687 tỷ đồng (28% yoy), về cơ cấu doanh thu:

+ Mảng BOT vẫn là nguồn thu ổn định qua các quý với 389,5 tỷ đồng (45% tổng doanh thu). Lũy kế cả năm, mảng này ghi nhận 1.572 tỷ doanh thu. Mặc dù không cói sự tăng trưởng qua mạnh mẽ

nhưng đây vẫn sẽ là nguồn thu ổng định và lâu dài của doanh nghiệp, đi biệt khi khoảng 80% tài sản của HHV đang nằm ở các dự án BOT.

+ Động lực tăng trường chính đến từ mảng xây lắp, trong quý 4 với sự tăng trưởng mạnh mexkhi doanh thu đạt 448 tỷ đồng (+213% yoy) và vươn lên trở thành mảng đóng góp chính vào doannh thu

với 52%. Lũy kế cả năm 2023, mảng thi công xây lắp ghi nhận tổng 1.047,3 tỷ đồng doanh thu, tăng gần gấp đôi so với năm ngoái khi doanh nghiệp đã thực hiện nhiều dự án mới như cao tốc

Cam Lâm - Vĩnh Hảo, đường ven biển Bình Định.

III. LUẬN ĐIỂM ĐẦU TƯ

1. Xây dựng.

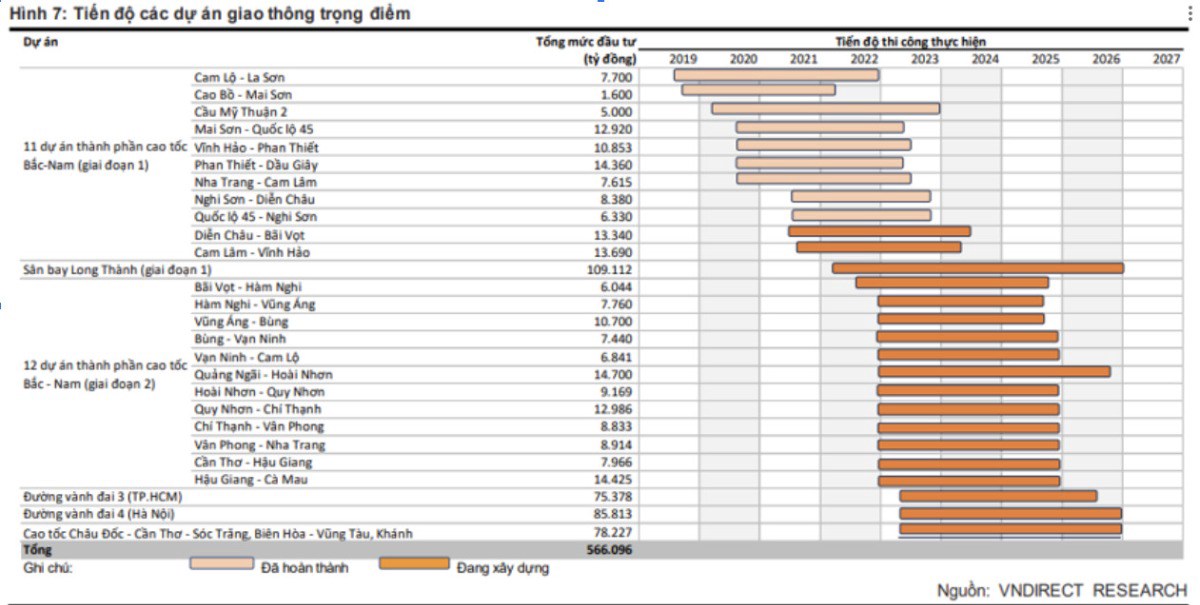

1.1 Nhu cầu xây dựng cơ sở hạ tầng được dự báo còn mạnh mẽ trong dài hạn.

+ Trong Kế hoạch phát triển kinh tế xã hội 2021-30, phát triển cơ sở hạ tầng sẽ là ưu tiên hàng đầu của Chính phủ. Đầu tư công trung hạn giai đoạn 2021-25 sẽ là 2.870.000 tỷ đồng

(118 tỷ USD), tăng 43,5% so với giai đoạn 2016-20, với các dự án trọng điểm như đường cao tốc Bắc Nam giai đoạn 1 & 2.

+ Hơn nữa, theo Bộ Giao thông vận tải, Việt Nam đặt mục tiêu có 3.000km – 5.000km đường cao tốc vào năm 2025-30 (từ 1.729km vào cuối tháng 6 năm 2023). Nhiều dự án sẽ cần phải hoàn thành

để đáp ứng mục tiêu này, từ đó sẽ có thêm những hợp đồng quy mô lớn cho các nhà thầu cơ sở hạ tầng trong thời gian tới.

1.2 Hưởng lợi từ việc Chính phủ tiếp tục tập trung đẩy mạnh giải ngân đầu tư công.

+ Đẩy mạnh giải ngân vốn đầu tư công ngay từ đầu năm, hoàn thành bàn giao toàn bộ mặt bằng trong quý I. Thủ tướng yêu cầu các địa phương phải đẩy mạnh giải ngân vốn đầu tư công ngay từ

đầu năm, phân bổ 100% nguồn vốn mà Thủ tướng giao. Đồng thời, đẩy nhanh công tác giải phóng mặt bằng, đối với các địa phương còn chậm của các dự án đường bộ cao tốc, hoàn thành bàn giao

toàn bộ mặt bằng trong quý I năm 2024. Chỉnh phủ cũng yêu cầu đẩy nhanh tiến độ các dự án quan trọng quốc gia như: các dự án thành phần thuộc tuyến đường bộ cao tốc Bắc - Nam phía Đông,

đặc biệt trong đó có đường cao tốc Đồng Đăng (Lạng Sơn) - Trà Lĩnh (Cao Bằng) và Hữu Nghị - Chi Lăng (Lạng Sơn) là 2 trong 3 gói thầu của HHV -> đây sẽ động động lực giúp DN

tiếp tục tăng trưởng trong giai đoạn tới.

+ Cùng với đó, siêu dự án Sân bay Long Thành cũng sẽ được quan tâm và tập trung đẩy mạnh giai ngân trong năm 2024. HHV cũng là một trong các nhà thầu xây dựng được hưởng lợi tích cực nhờ

gói thầu ""Hệ thống đường kết nối với sân bay Long Thành - sở hữu 51% gí trị gói thầu - với trị giá 2.260 tỷ đồng"" và các gói thầu khác đang trong quá trình đấu thầu.

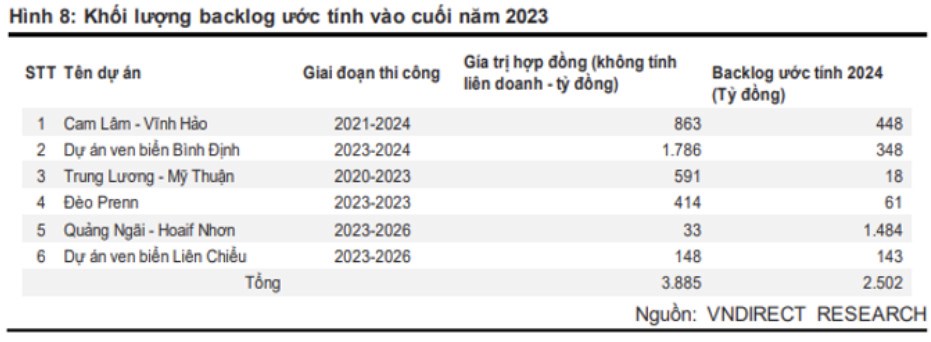

1.3 Giá trị backlog lớn sẽ thúc đẩy KQKD của HHV giai đoạn 2024-2025.

+ Tính đến cuối 2023, giá trị backlog của HHV ước tính đạt 2.500 tỷ đồng, trong đó đóng góp lớn nhất đến từ tuyến đường cao tốc Quãng Ngãi - Hoài Nhơn, 1 trong 12 dự án

thành phần cao tốc Bắc - Nam (giai đoạn 2).

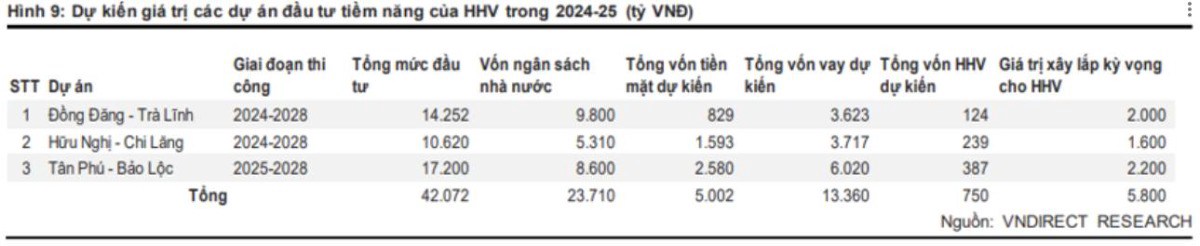

+ Trong giai đoạn 2024-2025, giá trị ký mới chủ yếu sẽ đến từ 3 dự án PPP Đông Đăng- Trà Lĩnh, Hữu Nghị - Chi Lăng và Tân Phú - Bảo Lộc với tổng giá trị xây lắp dự kiến là

5.800 tỷ đồng (238 trUSD).

+ Ngoài ra, HHV đang theo đuổi các dự án đường cao tốc quy mô lớn khác, bao gồm Đồng Đăng – Trà Lĩnh, Hữu Nghị – Chi Lăng và Tân Phú – Bảo Lộc, việc trúng thầu các dự án sẽ là động lực tăng giá trong tương lai.

2. Phân khúc BOT (+20%).

- Khi nhu cầu đi lại của người dân tăng và hoạt động kinh tế phục hồi, chúng tôi kỳ vọng lưu lượng giao thông sẽ tăng trưởng ổn định. Chúng tôi ước tính mức tăng trưởng

là 6% mỗi năm, gần bằng tốc độ tăng trưởng GDP của Việt Nam và giá tăng 15% sau mỗi 3 năm (dù mức tăng 18% đã được cơ quan chức năng phê duyệt trong Báo cáo

Nghiên cứu khả thi).

- Dự phóng doanh thu của chúng tôi bao gồm 6 trong số 7 trạm thu phí BOT hiện đang hoạt động, (thu nhập từ trạm Đèo Ca được ghi nhận theo hình thức liên doanh–liên kết).

- Tháng 11 năm ngoái, liên danh do Tập đoàn Đèo Cả và ICV Construction đứng đầu đã chính thức được chọn làm nhà đầu tư dự án đường cao tốc Đồng Đăng – Trà Lĩnh theo

hình thức PPP. Tổng giá trị đầu tư ban đầu là 14.167 tỷ đồng, trong đó tỷ lệ vốn Nhà nước ước tính khoảng 68% (đối với dự án này, tỷ lệ vốn Nhà nước không vượt quá 70%,

theo Nghị quyết 169, kỳ họp thứ 6, Quốc hội khóa XV).

3. Tuy nhiên, mức tăng trưởng LN trong 1 năm tới đã được phản ánh vào giá cổ phiếu

Định giá HHV đã ở mức hợp lý với P/E dự phóng năm 2024 là 16,9 lần, ở mức 0,5 độ lêch chuẩn trên mức P/E trung bình 2 năm là 15,0 lần. HHV cũng đang được giao dịch ở mức

hợp lý với P/B dự phóng 2024 là 0,8 lần, ở mức 0,5 độ lệch chuẩn trên mức P/B trung bình 2 năm là 0,7 lần.

VI. RỦI RO

1. Thách thức lớn nhất phía trước là các khoản nợ và lãi sắp đến hạn vì lãi phải trả hiện cao hơn chi phí lãi vay trong năm; do đó chi phí lãi vay dài hạn được tạo ra trên bảng cân

đối kế toán sẽ được phân bổ theo thu nhập trong tương lai.

2. Tiến độ xây dựng các dự án chậm hơn so với kỳ vọng và các hợp đồng ký mới trì hoãn lâu hơn dự kiến.

3. Chi phí nguyên vật liệu đầu vào tăng làm ảnh hưởng đến lợi nhuận của doanh nghiệp.

*Lưu ý: đây chỉ là bài viết tham khảo góc nhìn đầu tư. Nhà đầu tư cần cân nhắc trước khi ra quyết định đầu tư. Nếu có thắc mắc gì về cổ phiếu có thể trao đổi với tôi qua thông tin ở trang cá nhân.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()