Hai vợ chồng Hà Nội lương 45 triệu/tháng vẫn hết tiền: Vì đâu nên nỗi?

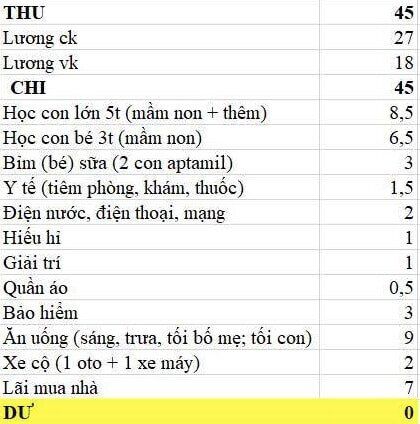

Thu nhập tổng cộng 45 triệu đồng mỗi tháng, ở mức khá so với nhiều gia đình, nhưng một cặp vợ chồng trẻ tại Hà Nội vẫn rơi vào cảnh hết sạch tiền, không thể tích lũy. Câu chuyện này đang khiến nhiều người suy ngẫm về thói quen chi tiêu, ưu tiên cho con cái và cách quản lý tài chính gia đình.

Chi tiêu lớn cho con khiến gia đình “bó tay”

Người vợ 33 tuổi chia sẻ, hai vợ chồng có thu nhập ổn định nhưng không tích lũy được. Phần lớn chi tiêu dành cho hai con nhỏ đang học mầm non, bao gồm học phí trường tư, bỉm sữa và các khoản chăm sóc khác. Chị thừa nhận luôn muốn tạo điều kiện tốt nhất cho con nên ưu tiên chi mạnh tay cho các khoản này.

Gia đình còn sở hữu một ô tô để thuận tiện đi lại, gửi nhờ người quen nên không mất phí gửi, nhưng vẫn phải chi 500.000 đồng tiền xăng, 1 triệu đồng bảo dưỡng xe và 500.000 đồng cho xe máy mỗi tháng. Thêm vào đó, gia đình đang vay mua nhà và trong giai đoạn trả lãi hàng tháng, dù được ân hạn gốc 60 tháng, sinh hoạt vẫn trở nên chật vật.

Ý kiến từ cộng đồng: Chi cho con vượt khả năng

Nhiều độc giả cho rằng chi phí cho hai bé đang quá sức so với thu nhập hiện tại. Một ý kiến nêu: “Nuôi con là hành trình ít nhất 18 năm. Tiền học của hai bé quá cao, chi cho con gần bằng lương của mẹ. Gia đình lại đang nợ nhà thì khó lòng cân đối.”

Một người khác góp ý về sữa: “Hai bé 3 và 5 tuổi có thể uống sữa tươi. Nếu tiếp tục dùng sữa công thức đắt như Aptamil thì chi phí rất lớn.”

Nhiều người khuyên nên cân nhắc cho con chuyển sang trường công để giảm chi phí lâu dài. Một bình luận khác cảnh báo: “Mới mầm non đã tốn 15 triệu đồng mỗi tháng cho hai bé. Khi vào tiểu học hay trung học, học tư còn đắt hơn nữa. Nuôi hai con phải có khoản dự phòng và kế hoạch tiết kiệm.”

Các chuyên gia tài chính cũng lưu ý, khi hết thời gian ân hạn vay mua nhà và bắt đầu trả cả gốc lẫn lãi, nếu không tăng thu nhập hoặc giảm chi, gia đình dễ rơi vào khủng hoảng tài chính.

3 hướng xử lý khi thu nhập chỉ đủ trả nợ

1. Rà soát toàn bộ chi tiêu

Ghi chép chi tiêu trong 2–3 tháng giúp phát hiện những khoản rò rỉ để cắt giảm. Dù chỉ tiết kiệm được 5–10% thu nhập, gia đình vẫn có khoảng thở tài chính.

2. Tăng thu nhập để có lớp đệm

Nếu chi tiêu đã tối ưu mà vẫn không dư, giải pháp thực tế là tăng thu nhập. Có thể xin tăng lương, làm thêm ngoài giờ hoặc tận dụng kỹ năng cá nhân. Chỉ cần tăng thêm 10–20% thu nhập mỗi tháng cũng giúp giảm áp lực đáng kể.

3. Hạn chế phát sinh nợ mới

Trong lúc tài chính thiếu ổn định, bất kỳ khoản vay mới nào cũng có thể làm tình hình tệ hơn, kể cả vay tiêu dùng lãi thấp hoặc trả góp 0%. Giữ nguyên nghĩa vụ hiện có và tránh mở thêm khoản nợ mới là điều quan trọng.

Bài học rút ra

Câu chuyện của gia đình Hà Nội là lời nhắc nhở rằng thu nhập ổn định không đồng nghĩa với tự do tài chính. Việc ưu tiên chi tiêu cho con cái là hợp lý, nhưng cần cân đối giữa nhu cầu hiện tại và kế hoạch lâu dài, tránh rơi vào cảnh “hết sạch tiền” dù mức lương không thấp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()