HAH - giá cước phi mã là động lực tăng trưởng chính

HAH là một trong những cổ phiếu tăng trưởng mạnh trong thời gian qua mà chúng tôi đã khuyến nghị cho khách hàng của mình. Thật vậy, bằng việc nhìn vào giá cước vận tải tăng chóng mặt trong thời gian qua cũng đủ để chúng ta thấy kết quả kinh doanh của các doanh nghiệp vận tải biển - trong đó có HAH sẽ tăng trưởng rất tốt.

Bài phân tích này của team sẽ tập trung phân tích kết quả kinh doanh cũng như các luận điểm đầu tư để nhà đầu tư an tâm nắm giữ cổ phiếu tăng trưởng tốt như Hải An bất chấp thị trường nhiều biến động.

I. Kết quả kinh doanh Q2/24

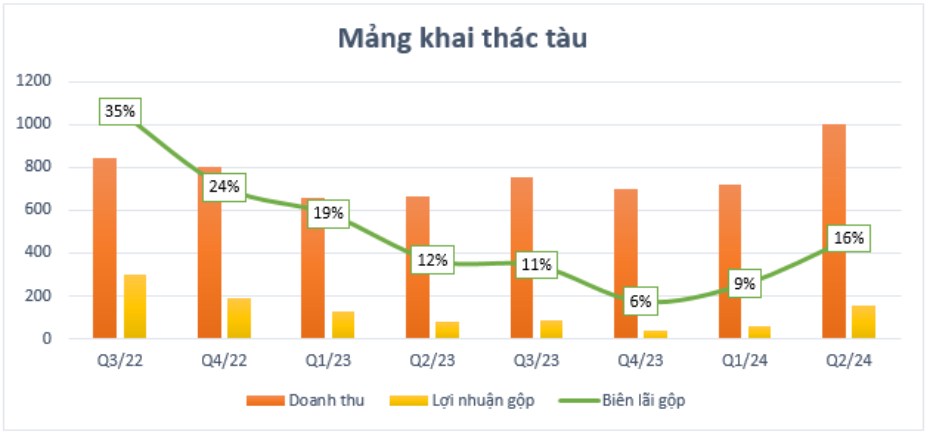

Không khó để thấy, trong Q2 vừa qua HAH đã có một kì kinh doanh khá tốt khi doanh thu tiếp tục đà tăng từ Q1. Cụ thể, doanh thu tăng mạnh lên mức 949 tỷ đồng và là quý cao nhất kể trong vòng 15 năm hoạt động của doanh nghiệp này. Mức tăng trưởng lên tới 55% so với cùng kỳ. Đây là kết quả của việc nhận thêm 1 tàu mới (Haian Beta) vào Q2 vừa qua. Như vậy, tổng công suất tính đến hết Q2 đạt khoảng 19,5 nghìn TEU. Bên cạnh đó, khối lượng vận chuyển hàng hóa xuất khẩu đã tăng gấp đôi so với mức nền thấp của năm 2023 đã thúc đẩy cả sản lượng và giá cước cao, từ đó giúp HAH ghi nhận doanh thu cao kỷ lục. Biên lãi gộp cũng đạt mức 26,3% và là mức cao nhất từ trước tới nay. (Hình 1)

Tuy doanh thu tăng trưởng mạnh tuy nhiên một số nhóm chi phí của HAH cũng tăng theo. Cụ thể, chi phí lãi vay tăng lên mức 22,7 tỷ (+18% yoy), chi phí quản lý doanh nghiệp cũng tăng 54% - đạt mức 44 tỷ đồng. Bên cạnh đó, do biến động của tỷ giá khá lớn trong thời gian vừa qua đã khiến HAH ghi nhận lỗ chênh lệch tỷ giá gần 8 tỷ đồng. Do phát sinh các chi phí này khá lớn nên lãi thuần của công ty chỉ đạt 111 tỷ đồng, tăng trưởng 14% và có biên lãi ròng là 11,7%.

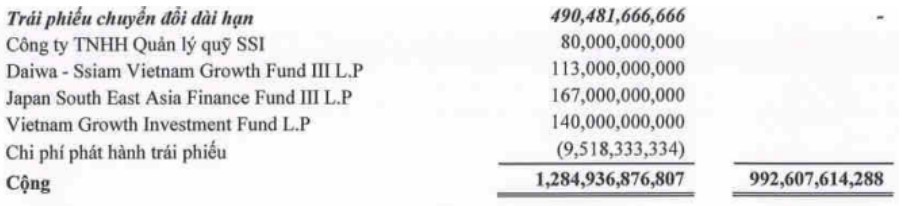

Trong báo cáo của HAH, chúng tôi cũng nhận thấy công ty đang ghi nhận khoản nợ liên quan đến trái phiếu dài hạn. Theo tìm hiểu của team, lô trái phiếu trị giá 500 tỷ được HAH phân phối với 4 nhà đầu tư với lãi suất cố định 6%/năm. Lô này sẽ được trả theo định kì 6 tháng/lần và lần trả lãi gần nhất là 2/8 vừa qua. Vì thế chúng tôi cho rằng chi phí tài chính trong báo cáo Q3 sẽ tăng thêm 15 tỷ. Chúng tôi đánh giá đây không phải là con số quá lớn so với lợi nhuận mà HAH có thể đạt được trong nửa cuối năm. (Hình 2)

Link: https://s.cafef.vn/hah-1945381/danh-tinh-bon-nha-dau-tu-mua-lo-trai-phieu-500-ty-dong-cua-xep-do-hai-an.chn

Qua báo cáo Q2, chúng ta có thể thấy dù doanh thu lập đỉnh nhưng lãi ròng và các nhóm biên lãi thì vẫn chưa vượt qua được cái bóng của mình trong quá khứ. Trong khi đó, Q2 vừa qua ghi nhận sự tăng giá đột biến của giá cước tàu biển do các bất ổn từ địa chính trị. Vậy cái gap ở đây là gì, và cần chú ý điều gì khi đầu tư vào HAH? Chúng tôi sẽ giải đáp câu hỏi này ở phần sau của bài viết.

II. Luận điểm đầu tư

Bởi HAH có 2 nhóm ngành kinh doanh chính là khai thác tàu và khai thác cảng, nên chúng tôi sẽ phân tích từng mảng một để đưa ra nhận định phù hợp với tình hình kinh doanh hiện nay.

1. Mảng khai thác tàu

Đây là mảng kinh doanh chính của HAH khi chiếm gần 80% tổng doanh thu (chưa loại trừ doanh thu nội bộ do chúng tôi không đủ thông tin để bóc tách). Có thể thấy, kể từ Q1/24 biên lãi gộp của mảng này đang có sự hồi phục đáng kể sau khi chạm đáy vào cuối năm 2023 và đang ở mức 16%. Vậy do đâu mà doanh thu tăng trong bối cảnh giá cước tăng, nhưng biên lãi gộp lại không cải thiện tốt? (Hình 3)

Theo chúng tôi tìm hiểu, HAH hiện đang sở hữu đội tàu gồm 15 chiếc với tổng công suất 23.000 TEU với 8 tàu tự khai thác và 7 tàu cho thuê. Vì mỗi đội tàu sẽ có đặc điểm khác nhau nên chúng tôi sẽ chia làm 2 phần phân tích từng đội.

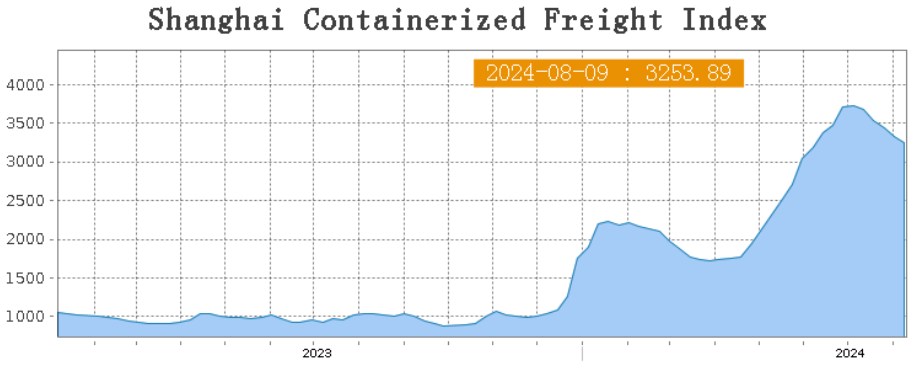

Đối với tàu cho thuê: Nổi bật nhất trong số 7 tàu cho thuê này là cuối tháng 7 vừa qua, HAH đã nhận thêm tàu HaiAn Opus với công suất 1.800 EU và là chiếc cuối cùng trong số 4 tàu được đóng mới. Việc cho thuê tàu mới trong bối cảnh giá cho thuê đang ở mức cao như hiện nay sẽ là điểm cộng tích cực cho kết quả kinh doanh Q3 của HAH. Được biết, đội tàu mới của HAH kì vọng sẽ ký ở mức cho thuê 15-18.000 USD/ngày - cao hơn 30-40% so với giá ký ở giai đoạn đầu năm, từ đó đem lại biên lãi gộp lớn hơn cho mảng khai thác tàu. Tuy nhiên, giá cước mới này sẽ chỉ áp dụng cho các tàu mới, còn các tàu cũ đã kí hợp đồng khai thác đến hết năm nay với giá cố định thì sẽ không được hưởng lợi từ trend này. (Hình 4)

Chúng tôi kì vọng giá cước vận tải sẽ neo ở mức cao như hiện nay khi các bất ổn địa chính trị vẫn tiềm ẩn nhiều rủi ro. Giới chuyên gia lý giải nguyên nhân giá cước tăng chủ yếu do các hãng vận tải buộc phải chuyển hướng tránh đi qua kênh đào Suez do rủi ro an ninh trên Biển Đỏ, khiến thời gian vận chuyển kéo dài hơn và làm tăng chi phí. Thời gian gần đây tình hình chiến sự tại khu vực này đã dịu xuống tuy nhiên vẫn tiềm ẩn nhiều rủi ro khi khai thác kênh di chuyển này. Vì thế, chúng tôi kỳ vọng giá cước vận tải vẫn neo cao ở vùng giá này giúp các hợp đồng ký mới cho HAH được giá cao hơn giai đoạn 2023, một phần cũng sẽ tạo tâm lý tăng trưởng tích cực cho giá cổ phiếu trong giai đoạn tới.

Link bài báo ngày 18/7 cho thấy tình hình tại khu vực này vẫn chưa thật sự ổn định:

https://vnexpress.net/khoanh-khac-xuong-tu-sat-houthi-lao-trung-tau-dau-4771559.html

Đối với đội tàu tự khai thác các tuyến nội địa: Chúng tôi nhận thấy giá cước vận tải đối với các tuyến nội địa và trong khu vực không tăng tương quan với giá cước quốc tế, tuy nhiên chúng tôi vẫn kì vọng sự tăng trưởng dù chậm hơn do tăng thêm 02 tàu mới từ đầu năm 2024 đến nay (HaiAn ALFA và HaiAn BETA). Giá cước của các chuyến tàu này sẽ phụ thuộc nhiều vào sự phục hồi của nền kinh tế cũng như số liệu xuất nhập khẩu của nước ta nên mảng này chúng tôi cho rằng sẽ duy trì mức tăng ở mức ổn định.

Như vậy có thể thấy, HAH đang được hưởng lợi từ việc tăng các chuyến tàu cho thuê trong bối cảnh giá cước đang neo ở mức cao. Tuy nhiên, giá cước này sẽ chỉ áp dụng cho các hợp đồng kí mới trong năm nay thay vì tất cả các chuyến tàu, nên dù doanh thu tăng rất nhanh nhưng mức tăng của biên lãi lại không được tốt như vậy. Bên cạnh đó, đội tàu tự khai thác các tuyến nội địa được tăng thêm về số lượng nhưng giá cước lại chưa đồng thuận với giá cước thế giới nên cần thêm thời gian để mảng khai thác nội địa này bứt tốc. Vì thế, chúng tôi kì vọng giá cước vận tải thế giới duy trì ở mức cao sẽ giúp đội tàu mới kí được hợp đồng với giá cao hơn, cũng như tạo tâm lý tích cực cho nhà đầu tư khi nắm giữ cổ phiếu.

2. Mảng khai thác cảng

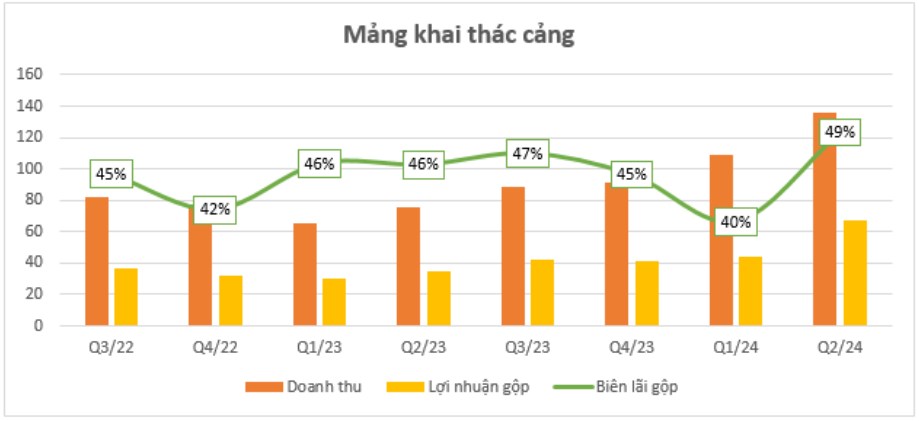

Dịch vụ vận tải biển tuy đóng góp doanh thu nhỏ nhưng là động lực tăng trưởng lợi nhuận chính trong Q2. Cụ thể, sản lượng xếp dỡ tại cảng và vận tải tăng gần 50% khi 02 tàu 1.800 TEU mới đi vào hoạt động và nhu cầu xuất khẩu phục hồi. Các thị trường chính của Hải An là Trung Quốc và nhóm ASEAN cũng ghi nhận nhu cầu xuất và nhập khẩu đáng kể. Sản lượng tăng đi kèm giá cước cao hơn trong quý vừa qua cũng giúp biên lãi gộp của mảng này cải thiện và đạt 49% - mức cao nhất từ 2022 trở lại đây. (Hình 5)

Đối với mảng vận tải biển, chúng tôi cho rằng dư địa tăng trưởng cho nửa cuối 2024 đến từ sự hồi phục mạnh mẽ của hoạt động xuất nhập khẩu. Theo thống kê từ Tổng cục Thống kê, đến hết tháng 7, số liệu XNK của nước ta ghi nhận con số khả quan với mức tăng trên 20% đối với xuất khẩu và 25,5% đối với nhập khẩu và sẽ tốt dần hơn về nửa cuối năm.

Link: https://langtubuonnuocmam.com/tinh-hinh-xuat-nhap-khau-thang-7-2/

Ngoài ra, HAH cũng đang tích cực mở rộng thị phần cả trong nước lẫn quốc tế bằng cách bổ sung các điểm đến tại cảng Chân Mây (Huế), cảng Nghi Sơn (Thanh Hóa), Long An và các thị trường quốc tế như Đông Nam Á và Đông Bắc Á. Việc mở rộng thị phần trong bối cảnh tình hình XNK của nước ta đang trở nên tốt dần sẽ là động lực tăng trưởng chính đối với mảng khai thác cảng của Hải An.

III. Kết luận

Như vậy, chúng tôi khuyến nghị đầu tư vào HAH bởi những lý do sau:

Đội tàu của HAH có thêm tàu mới và cho thuê được với giá cao sẽ đóng góp lớn vào tăng trưởng các quý tới. Giá cước vận tải duy trì ở mức cao.

Mảng khai thác cảng cũng được cải thiện sản lượng tích cực trong thời gian tới.

Tổng kết lại chúng ta có thể thấy diễn biến giá cước vận tải sẽ rất nhạy và ảnh hưởng lớn tới biến động giá cổ phiếu của HAH trên thị trường. Vì vậy quý nhà đầu tư cũng cần theo dõi biến động giá cước để đầu tư đạt hiệu quả cao hơn.Với những diễn biến FA công ty và vĩ mô ngành vận tải cho tới lúc này chúng tôi tin rằng giá cổ phiếu HAH có thể tạo đáy ở vùng quanh giá 41k/cổ phiếu.Trong Q3 này, chúng tôi kỳ vọng giá cổ phiếu có thể tăng trở lại ít nhất ở vùng giá 44k - 45k/cổ phiếu - tương đương mức đỉnh cũ - do dư địa tăng trưởng trong nửa cuối năm là hoàn toàn có cơ sở.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường