Gói Kích Thích 500.000 Tỷ Đồng: Cú Hích Đáng Kỳ Vọng Cho Thị Trường Chứng Khoán Việt Nam 2025?

Trong buổi chia sẻ lần này, chúng ta sẽ cùng nhau phân tích một trong những chính sách kinh tế đáng chú ý nhất đầu năm 2025 – Gói tín dụng 500.000 tỷ đồng – và câu hỏi lớn: Liệu gói kích thích này có đủ sức vực dậy VN-Index?

1. Bức tranh tổng thể: Gói tín dụng 500.000 tỷ và kỳ giải ngân trung hạn

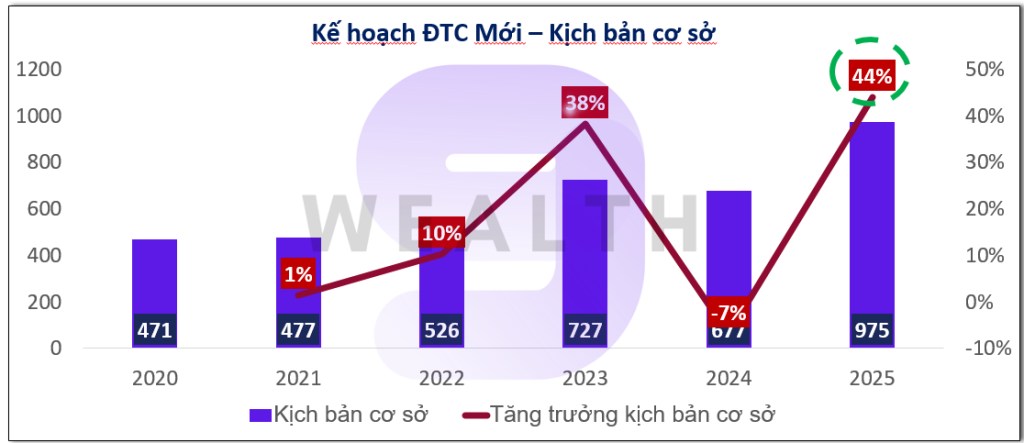

Năm 2025 là năm cuối trong kỳ kế hoạch đầu tư công trung hạn 2021–2025 với tổng quy mô giải ngân lên tới 791.000 tỷ đồng. Tuy nhiên, theo kịch bản cơ sở mà Ý và đội ngũ phân tích CKG đưa ra, nhờ vào gói kích thích 500.000 tỷ đồng, tổng giải ngân năm 2025 có thể tăng tới 44% so với cùng kỳ, nâng quy mô giải ngân năm nay lên khoảng 975.000 tỷ đồng.

Mục tiêu của Chính phủ là giữ vững tăng trưởng GDP ở mức 8%, trong bối cảnh xuất khẩu gặp nhiều khó khăn và chuỗi cung ứng toàn cầu có nguy cơ đứt gãy do chiến tranh thương mại Mỹ – Trung. Vì vậy, bơm tiền để hỗ trợ đầu tư công là giải pháp cấp thiết, giống như những gì chúng ta từng chứng kiến vào thời điểm Covid năm 2020.

2. Nhóm hưởng lợi trực tiếp: Ngân hàng quốc doanh

Không khó để nhận ra nhóm được “chọn mặt gửi vàng” trong gói hỗ trợ lần này chính là VCB, CTG và BID – ba ngân hàng quốc doanh chủ lực.

Các dự án trọng điểm như:

Vành đai 4, Cao tốc Bắc – Nam, Sân bay Long Thành: được tài trợ bởi VCB, BIDV, VietinBank với tổng quy mô tài trợ lên tới 122.800 tỷ đồng

Tuyến metro và SBLT: tiếp tục do ba ông lớn này đứng tên, với tổng giá trị hơn 160.000 tỷ đồng

Dự án Lô B – Ô Môn: riêng Vietcombank đã cam kết cho vay 300.000 tỷ đồng

Ba ngân hàng này không chỉ có năng lực tài chính mạnh, mà còn là công cụ thực thi chính sách của Chính phủ. Vì vậy, Ý cho rằng đây chính là nhóm nên theo dõi sát và có thể canh bắt đáy trong năm 2025.

3. Nhóm hưởng lợi kế tiếp: Vật liệu xây dựng và ngành thép

➤ Đá, nhựa đường và thép: Động lực từ hạ tầng

Tổng nhu cầu cho các loại vật liệu xây dựng trong các dự án ĐTC được ước tính lên đến hàng trăm nghìn tỷ:

Đá xây dựng và nhựa đường: khoảng 311.000 tỷ

Thép xây dựng: ước tính lên tới 2 triệu tấn

➤ Câu chuyện HPG và ngành thép trong nước

Trong bối cảnh thép giá rẻ từ Trung Quốc tràn ngập, Bộ Công Thương đã công bố áp thuế CBPG đối với HRC và tôn mạ nhập từ Trung Quốc và Ấn Độ. Đây là động thái giúp bảo vệ ngành thép nội địa – trong đó HPG nổi lên như một cái tên sáng giá.

78% doanh thu HPG đến từ thị trường nội địa, tỷ lệ xuất khẩu chỉ ~22%

Trong khi đó, HSG và NKG có tỷ trọng xuất khẩu ~50%, chịu ảnh hưởng lớn từ thuế quan

HPG cũng là đơn vị đang tự chủ nguyên liệu đầu vào, với:

Quặng sắt: 20%

Than Coke: 39%

Thép phế: 9%

Và sắp tới, khi DQ2 đi vào hoạt động trong Q2/2025, HPG kỳ vọng tự chủ thêm cả HRC đầu vào – loại thép có hàm lượng công nghệ cao, được dùng trong sản xuất ô tô, đóng tàu, ống dẫn…

➤ Dự phóng doanh thu HPG:

2025: +19%

2026: +30%

2027: +68%

2028: +80%

Với chuỗi sản xuất khép kín và lợi thế về thị phần nội địa, HPG là một mã cổ phiếu đáng theo dõi xuyên suốt chu kỳ đầu tư công 2025–2028.

4. Nhóm hưởng lợi dài hạn: Doanh nghiệp xây dựng hạ tầng

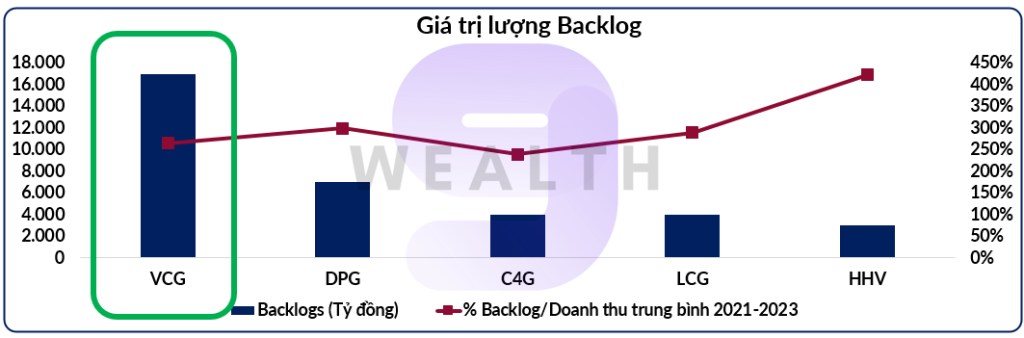

Đối với nhóm xây dựng hạ tầng, VCG là case điển hình mà Ý đã theo dõi sát từ trước giai đoạn đấu thầu SBLT.

Tuy có biên lợi nhuận thấp (< 5%), nhưng các doanh nghiệp trong nhóm này sở hữu Backlog lớn mới là yếu tố quan trọng để đánh giá tiềm năng.

Riêng VCG hiện đang sở hữu backlog lên tới 18.000 tỷ đồng, và các dòng tiền từ dự án trọng điểm dự kiến sẽ bắt đầu giải ngân mạnh từ năm 2025–2026. Đây là nhóm cần theo dõi kỹ nếu muốn “hái quả chín” đúng thời điểm.

5. Kết luận: Bình tĩnh – Phân tích – Bắt đúng nhịp

Dù thị trường có nhiều biến động, nhưng với cách phản ứng nhanh nhạy từ phía Chính phủ, Ý tin rằng chúng ta hoàn toàn có thể giữ được sự bình tĩnh và đầu tư bài bản. Gói kích thích 500.000 tỷ đồng là ví dụ rõ ràng cho thấy Chính phủ sẵn sàng hành động quyết liệt để hỗ trợ nền kinh tế.

Chiến lược đầu tư trong năm 2025 theo Ý sẽ xoay quanh:

Ngân hàng quốc doanh: CTG, VCB

Ngành Thép chỉ ưu tiên đầu tư với HPG

Doanh nghiệp xây dựng hạ tầng: VCG

Đây là khuyến nghị của Ý với gói kích thích 500,000 tỷ đến từ Chính phủ. ? Mong rằng sau Blog này, chúng ta sẽ cùng nhau hợp tác với phương pháp quản trị vốn mà Ý đang theo đuổi, chúng ta cùng nhau xây dựng một chiến lược đầu tư bài bản và hiệu quả.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()