Góc nhìn thị trường tuần tới, Rung lắc là cần thiết khi hướng đến vùng 1500 điểm

VN-Index giảm điểm giằng co trong phiên 12/11 trước khi diễn biến khởi sắc, dần mở rộng đà tăng về cuối phiên. Với việc bảo vệ thành công vùng hỗ trợ quanh 1,450 (+/-5 điểm) và lấy lại xung lực tăng điểm, xu hướng hồi phục vẫn đang giữ vai trò chủ đạo.

· Thị trường chứng khoán Việt Nam tuần từ 8-12/11

Xu hướng tăng tiếp tục áp đảo trên thị trường chứng khoán Việt Nam tuần qua. HNX-Index đã ghi nhận chuỗi 7 phiên tăng liên tiếp, trong đó riêng tuần này tăng 13,99 điểm, tương đương mức tăng 3,27% và đóng cửa tuần này ở mức 441,63 điểm. UPCoM-Index cũng tăng 2,27% với 4/5 phiên xanh.

Trong khi đó, chỉ số sàn HoSE giao dịch giằng co với 3 phiên tăng và 2 phiên giảm. Kết tuần, VN-Index đóng cửa tại 1.473,37 điểm, tăng 1,16% cả tuần. Đây cũng là mức đóng cửa cao nhất trong lịch sử giao dịch của chỉ số này. Thực tế, cả 5 phiên tuần qua, VN-Index đều từng chạm đến ngưỡng 1.470 điểm nhưng nhanh chóng lùi bước sau đó và phải đến phiên giao dịch cuối cùng của tuần mới chính thức vượt qua.

Thanh khoản thị trường tiếp tục ở mức cao. Bình quân mỗi ngày, số lượng cổ phiếu chuyển nhượng riêng trên sàn HoSE vẫn vượt 1 tỷ đơn vị. Dù giảm 2,47% về giá trị so với tuần trước, giá trị giao dịch trên sàn HoSE vẫn đạt 31.166 tỷ đồng mỗi phiên. Trong khi đó, giá trị giao dịch trên HNX và UPCoM đều tăng, lần lượt đạt 4.373 tỷ đồng và 3.189 tỷ đồng mỗi phiên. Trong đó, các cổ phiếu được giao dịch nhiều nhất là HPG, TCB, SSI, SHB…

· Giao dịch nhà đầu tư cá nhân trong nước tuần 8-12/11

Nhà đầu tư cá nhân tiếp tục đóng vai trò quan trọng trong việc giúp thị trường đi lên trong tuần vừa qua và cân bằng áp lực khi cả tổ chức trong nước lẫn khối ngoại bán ròng.

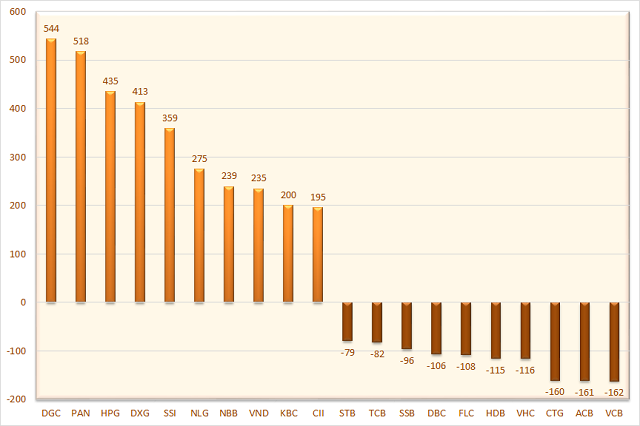

Cá nhân trong nước tiếp tục mua ròng 3.350 tỷ đồng trên HoSE trong tuần từ 8-12/11, tăng 8,8% so với tuần trước đó. Trong đó, nếu tính về khớp lệnh thì giá trị bán ròng đạt trên 3.100 tỷ đồng.

Cổ phiếu DGC được các cá nhân trong nước mua ròng mạnh nhất với giá trị gần 544 tỷ đồng. Tiếp sau đó, PAN cũng được mua ròng gần 518 tỷ đồng. HPG và DXG đứng sau với giá trị mua ròng đều trên 400 tỷ đồng. Trong khi đó, VCB bị các cá nhân trong nước bán ròng mạnh nhất với 162 tỷ đồng. ACB và CTG cũng đều bị bán ròng trên 160 tỷ đồng.

· Giao dịch khối tự doanh công ty chứng khoán tuần từ 8-12/11

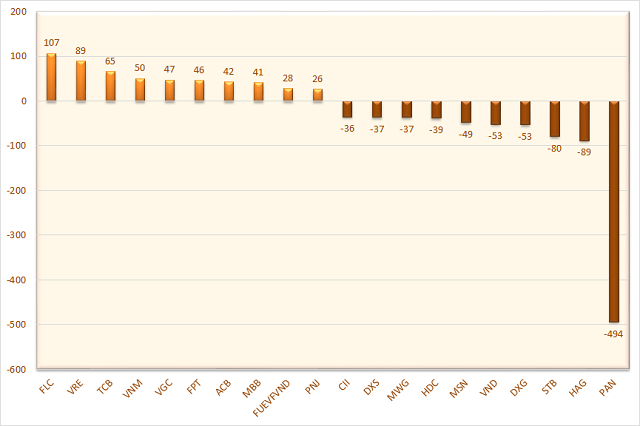

Đối với khối tự doanh của các công ty chứng khoán (CTCK), giá trị bán ròng là 312 tỷ đồng, giảm 80% so với tuần trước. Tuy nhiên, nếu tính theo phương thức khớp lệnh, giá trị bán ròng ở tuần này chỉ là 5 tỷ đồng, thấp hơn nhiều so với mức 1.000 tỷ đồng của tuần trước đó.

PAN bị khối tự doanh bán ròng mạnh nhất với 494 tỷ đồng. Tiếp sau đó, HAG và STB bị bán ròng lần lượt 89 tỷ đồng và 80 tỷ đồng. Trong khi đó, FLC được mua ròng mạnh nhất với giá trị 106 tỷ đồng. VRE và TCB đứng sau với giá trị mua ròng lần lượt 89 tỷ đồng và 65 tỷ đồng.

· Giao dịch khối ngoại tuần 8-12/11

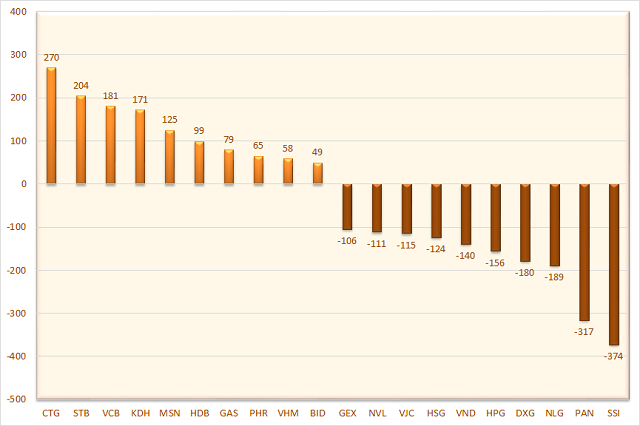

Tương tự, khối ngoại tiếp tục bán ròng 1.244 tỷ đồng (giảm 38% so với tuần trước đó) trên sàn HoSE, trong đó có 920 tỷ đồng giá trị bán ròng đến từ giao dịch khớp lệnh.

Khối ngoại sàn HoSE mua ròng mạnh các cổ phiếu ngân hàng, trong đó, CTG đứng đầu danh sách mua ròng với giá trị 270 tỷ đồng. STB và VCB đứng sau với giá trị mua ròng lần lượt 204 tỷ đồng và 281 tỷ đồng. Chiều ngược lại, SSI bị bán ròng mạnh nhất với 374 tỷ đồng. PAN và NLG bị bán ròng lần lượt 317 tỷ đồng và 189 tỷ đồng. PAN bị khối ngoại bán ròng chủ yếu thông qua thỏa thuận với giá trị 315 tỷ đồng.

· Phân tích kĩ thuật

Trong phiên giao dịch ngày 12/11/2021, VN-Index tăng điểm tích cực sau khi về gần ngưỡng Fibonacci Projection 50% (quanh mức 1,450 điểm). Đây vẫn sẽ là hỗ trợ gần nhất nếu trạng thái điều chỉnh tiếp tục xuất hiện ở chỉ số này.

Tuy khối lượng giao dịch sụt giảm so với những phiên trước đó những vẫn giữ vững mức trung bình 20 ngày. Điều này chứng tỏ dòng tiền vẫn đang ổn định. Chỉ báo Relative Strength Index phục hồi sau khi về test lại trendline tăng ngắn hạn (bắt đầu từ tháng 09/2021), qua đó cho thấy tình hình vẫn đang khá lạc quan.

Mục tiêu trong thời gian tới của VN-Index sẽ là ngưỡng Fibonacci Projection 61.8% (quanh mức 1,500 điểm). Khối lượng cần duy trì ổn định để đà tăng của chỉ số có thể bền vững hơn. Tuy nhiên, chỉ báo MACD đang về gần đường signal. Nếu tín hiệu giao cắt xảy ra thì nhịp điều chỉnh có thể xuất hiện.

· Nhận định thị trường tuần 15-19/11

VN-Index giảm điểm giằng co trong phiên 12/11 trước khi diễn biến khởi sắc, dần mở rộng đà tăng về cuối phiên. Với việc bảo vệ thành công vùng hỗ trợ quanh 1,450 (+/-5 điểm) và lấy lại xung lực tăng điểm, xu hướng hồi phục vẫn đang giữ vai trò chủ đạo.

Về kỹ thuật, VN-Index tiếp tục thiết lập đỉnh mới nhưng thanh khoản sụt giảm so với phiên trước đó cho thấy bên mua vẫn đang thận trọng. Chỉ báo RSI nằm trong vùng quá mua cảnh báo rủi ro điều chỉnh vẫn đang hiện hữu. MACD vẫn nằm trên đường tín hiệu và MFI, STO đang ủng hộ đà tăng tiếp của chỉ số.

Do đó, dư địa tăng là vẫn còn, nên trong tuần giao dịch tiếp theo, VN-Index có thể tiếp tục tăng điểm để hướng đến những mức đỉnh cao mới mà gần nhất là kháng cự tâm lý 1.500 điểm, tuy nhiên những phiên rung lắc có thể xảy ra trong quá trình này. Trong kịch bản tiêu cực, nếu áp lực bán gia tăng thì VN-Index có thể sẽ cần test lại lực cầu quanh ngưỡng tâm lý 1.450 điểm.

Nhà đầu tư có thể tiếp tục nắm giữ 1 phần vị thế bám theo xu hướng chính ở mức cân bằng và linh hoạt trading quay vòng phần còn lại, mua tại hỗ trợ - bán tại kháng cự để tăng hiệu quả cho danh mục.

Money không chịu trách nhiệm về những thiệt hại mà nhà đầu tư gặp phải khi sử dụng những thông tin trên trong hoạt động đầu tư. Để được tư vấn, khuyến nghị thêm về thị trường từ Team IPM, độc giả có thể tham gia vào room tư vấn: Số điện thoại 0988198771, link Zalo

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()