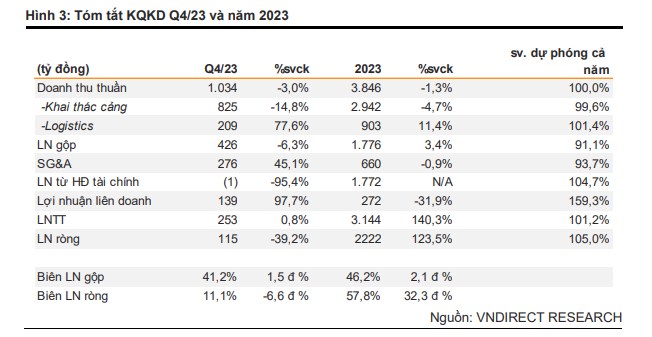

GMD - KQKD Q4/23: Hoạt động khai thác cảng có sự cải thiện rõ ràng

Doanh thu thuần của GMD trong Q4/23 ổn định ở mức 1.033,8 tỷ đồng

I) Phân tích KQKD 2023

Hoạt động Logistics bổ trợ doanh thu thuần ở mức ổn định

Doanh thu thuần của GMD trong Q4/23 ổn định ở mức 1.033,8 tỷ đồng, cho thấy lượng hàng hóa thông qua cảng vẫn ở mức ổn định trong ba tháng cuối năm 2023. Cụ thể, doanh thu dịch vụ cảng trong Q4/23 đạt 825 tỷ đồng, giảm 14,8% so với Q4/22. Mặt khác, doanh thu dịch vụ logistics tăng 77,6% svck lên 209 tỷ đồng trong Q4/23, bù đắp cho kết quả của hoạt động khai thác cảng giảm sv cùng kỳ năm trước.

Hoạt động cốt lỗi tiếp tục hồi phục trong giai đoạn cuối năm

Với kết quả trên, hoạt động khai thác cảng của GMD ghi nhận sự cải thiện đáng kể về doanh thu theo từng quý. Doanh thu hoạt động này trong Q4/23 tăng lần lượt 20,8%/5,7% so với Q2/23 và Q3/23 chủ yếu do sự phục hồi của hoạt động thương mại theo từng tháng trong năm 2023. Chúng tôi ước tính lượng hàng hóa thông qua hệ thống của GMD đạt khoảng 800.200 TEU trong Q4/23, tăng 5,7% sv quý trước.

Lợi nhuận của công ty liên kết gần như tăng gấp đôi svck

Lợi nhuận từ công ty liên kết của GMD trong Q4/23 đã chứng kiến mức tăng trưởng ấn tượng 97,7% svck, đạt 139,2 tỷ đồng. Mức tăng trưởng này chủ yếu được thúc đẩy bởi kết quả kinh doanh mạnh mẽ của Công ty Dịch vụ Hàng không Sài Gòn (SCS) và sự cải thiện của Gemalink. GMD hiện sở hữu khoảng 36% cổ phần của SCS. Theo ước tính, SCS đã đóng góp 161,8 tỷ đồng lợi nhuận cho GMD trong Q4/23, tương đương với mức đóng góp của quý trước.

Đáng chú ý, Gemalink cũng đã ghi nhận sự phục hồi trong Q4/23, với mức đóng góp lợi nhuận đạt 17,1 tỷ đồng. Nhờ vậy, lợi nhuận từ công ty liên kết của GMD trong Q4/23 đã tăng vọt, cho thấy xu hướng tích cực vào giai đoạn cuối năm 2023

LN ròng năm 2023 đạt kỳ vọng của chúng tôi

Năm 2023, lợi nhuận sau thuế cổ đông công ty mẹ của GMD tăng gấp 2,2 lần so với năm 2022, đạt 2.221,6 tỷ đồng. Đây là mức tăng trưởng ấn tượng, đánh dấu sự cải thiện đáng kể về hiệu quả hoạt động của doanh nghiệp bởi 1) khoản lợi nhuận đột biến hơn 1.400 tỷ đồng mà GMD nhận được từ việc thoái vốn cảng Nam Hải Đình Vũ và 2) biên LN gộp khai thác cảng cải thiện (+4,7 điểm % svck) cho thấy GMD đã nâng cao hiệu quả hoạt động kinh doanh cốt lõi, mang lại nguồn thu nhập ổn định cho doanh nghiệp.

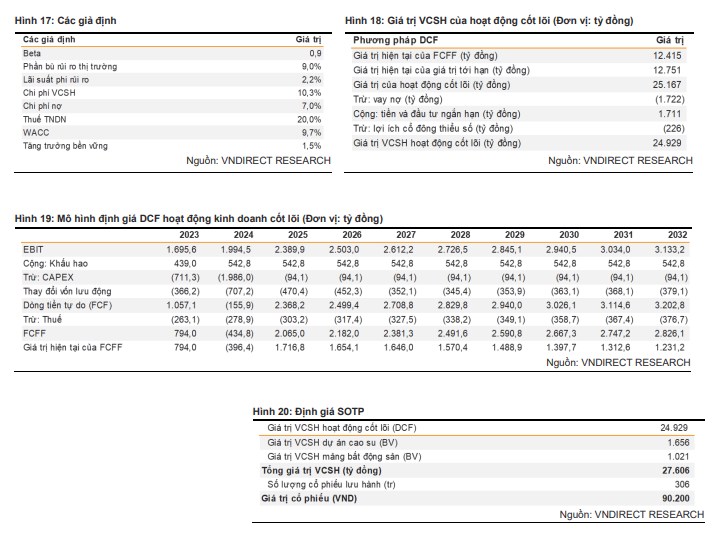

II) Hạ khuyến nghị với giá mục tiêu cao hơn là 90.200 đồng/cp

Chúng tôi hạ khuyến nghị từ Khả quan xuống Trung lập đối với GMD với giá mục tiêu cao hơn dựa trên SOTP là 90.200 đồng (+9,3% so với báo cáo gần nhất) do:

1) điều chỉnh tăng lợi nhuận của Gemalink trong năm 2024-25;

2) WACC thấp hơn khi chúng tôi điều chỉnh giảm phần bù rủi ro vốn cổ phần từ 9,6% xuống 9,0% (dựa trên cập nhật ERP của Damodaran vào 24/01/2024);

3) giảm lãi suất phi rủi ro từ 2,7% xuống 2,24% theo VBMA. P/E của chúng tôi cho EPS năm 2024 là 22,9 lần.

Hơn nữa, chúng tôi đánh giá GMD là một khoản đầu tư dài hạn nhờ hệ thống cảng biển trải dọc chiều dài dất nước với công suất vượt trội và chiến lược tái đầu tư vào các lĩnh vực có tiềm năng tăng trưởng cao.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()