Giải mã hiện tượng khối ngoại bán ròng

Sàn chứng khoán ghi nhận xu hướng nhiều cổ phiếu thị giá dưới mệnh giá đang tìm đường tăng trở về mệnh giá.

Khối ngoại đang là nhân tố tác động thiếu tích cực tới thị trường khi duy trì trạng thái bán ròng mạnh. Chỉ trong tuần đầu tháng 10, khối ngoại đã thực hiện bán ròng hơn 1.000 tỷ đồng và cũng là tuần bán ròng mạnh nhất của nhà đầu tư nước ngoài kể từ đầu năm 2019 đến nay.

Bán ròng theo chu kỳ

Xu hướng mua ròng hay bán ròng của các nhà đầu tư nước ngoài, ngoài việc chịu tác động của những yếu tố bất thường như các sự kiện kinh tế hoặc các biến cố địa chính trị lớn thì cũng có tính chu kỳ.

Thông thường, thời điểm từ tháng 9 - 10 hàng năm, khối ngoại có các hoạt động cơ cấu hoạt động quỹ đầu tư và sắp xếp lại nguồn vốn. Trong khi đó, đặc điểm thị trường Việt Nam mang tính ngắn hạn cao, vì vậy một số dòng vốn mang tính đầu cơ ra - vào nhanh hơn so với các thị trường phát triển khác.

Rõ ràng, việc bán ròng liên tục trong một khoảng thời gian ngắn vừa qua đã làm ảnh hưởng đến động lực chung của thị trường và kéo nhiều cổ phiếu blue-chip suy yếu.

Tuy nhiên, theo các chuyên gia, tính trong khoảng nửa đầu năm, dòng vốn nước ngoài đã mua ròng liên tục gần 10.000 tỷ đồng trên thị trường, vì vậy việc bán ròng trong ngắn hạn là không đáng lo ngại.

Cũng tính theo chu kỳ thì sau tháng 10, dòng vốn nước ngoài vào thị trường sẽ ổn định trở lại và tùy theo diễn biến tình hình kinh tế vĩ mô và các chính sách mới, dòng vốn nước ngoài đổ vào thị trường nhiều hoặc ít hơn.

“Theo quan sát của chúng tôi, khối ngoại thường có xu hướng mua ròng trong nửa đầu năm và quay ra bán ròng trong quý III, nửa đầu quý IV, trước khi quay trở lại mua ròng vào nửa sau quý IV. Chúng tôi cho rằng, năm nay cũng không phải ngoại lệ.

Xu thế này được củng cố trong mấy tuần gần đây khi chỉ số VN-Index tiệm cận vùng kháng cự mạnh trong năm nay là vùng quanh 1.000 điểm và thị trường chứng khoán thế giới có những phiên biến động mạnh theo chiều hướng không tích cực, điển hình như thị trường chứng khoán Mỹ đã sụt giảm gần 2% trong tuần vừa qua.

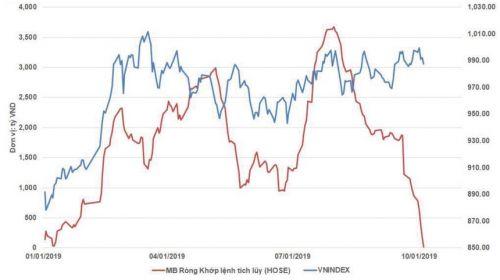

Mua bán ròng tích lũy của khối ngoại và chỉ số Vnindex.

Do đó, phần nào kích hoạt hoạt động chốt lời, tái cơ cấu danh mục đầu tư của những quỹ ngoại đã giải ngân từ đầu năm”, ông Đinh Quang Hinh, Trưởng bộ phận Chiến lược thị trường, Khối Phân tích, Công ty Chứng khoán VNDIRECT chia sẻ.

Phân tích sâu vào các nhóm cổ phiếu, ông Hoàng Thạch Lân, Trưởng phòng Phân tích, Khối khách hàng cá nhân, CTCK Rồng Việt (VDSC) cho rằng, có hiện tượng bán đồng loạt trên diện rộng cổ phiếu vốn hóa lớn (largecap) tại sàn HOSE, đặc biệt với khối lượng khá lớn trong 2 phiên cuối tuần qua dường như liên quan đến động thái của các quỹ ETF.

Đơn cử, tổng giá trị tài sản ròng của VNM ETF ở mức 461,3 triệu USD (tính tại ngày 4/10), giảm khoảng 4 triệu USD so với tuần trước.

“Thế giới vẫn ở trạng thái bất ổn, cuộc chiến thương mại Mỹ - Trung còn đang nóng thì cuộc chiến thương mại Mỹ - EU lại có cơ nổ ra, những sự kiện như thế này ảnh hưởng rất nhanh đến ETF. Nếu kéo dài, rõ ràng ETF ngoại như những quả bom trên đầu các sàn chứng mới nổi hay cận biên, bao gồm cả Việt Nam.

Tuy nhiên, chứng khoán Việt Nam được hỗ trợ bởi yếu tố kinh tế nội tại, thậm chí một số chuyên gia từ quỹ tương hỗ còn cho rằng, Việt Nam sẽ là nơi tránh bão”, ông Lân chia sẻ.

Quan sát thị trường, anh Trần Văn Quỳnh, nhà đầu tư tại Hà Nội cho rằng, giao dịch của khối ngoại trong thời gian vừa qua đang đi theo chiều hướng tiêu cực và tác động xấu lên thị trường chung.

Con số thống kê cho thấy, tuần qua, tổng khối lượng bán ròng đạt 48,9 triệu cổ phiếu, tương ứng giá trị bán ròng lên đến hơn 1.000 tỷ đồng, chủ yếu đến từ sự bất ổn của thị trường thế giới, căng thẳng thương mại Mỹ - Trung và một phần từ hoạt động rút vốn của các quỹ ETF ngoại…

Nguyên nhân của hoạt động bán ròng tại Việt Nam cũng phần nào đến từ xu hướng rút ròng chung khỏi thị trường mới nổi trong những tuần gần đây khi những số liệu về kinh tế của quý III dần được công bố cho thấy bức tranh về tăng trưởng toàn cầu chậm lại, rủi ro địa chính trị tại Hồng Kông (Trung Quốc), căng thẳng quan hệ Mỹ - Iran, Hàn Quốc - Nhật Bản...

Bên cạnh đó, về bối cảnh trong nước, khi VN-Index tiếp cận vùng kháng cự tâm lý 1.000 điểm tạo ra tâm lý chốt lời tương đối mạnh của khối ngoại.

Lý giải về hiện tượng bán ròng của khối ngoại, CTCK MB (MBS) cho rằng, không riêng thị trường Việt Nam mà các thị trường mới nổi cũng đang bị bán ròng.

Theo thống kê của MBS, khối ngoại đã bán ròng mạnh kể từ tháng 8 và đà bán tiếp tục lan sang cả tháng 9 tổng cộng hơn 2.000 tỷ đồng, chỉ trong tuần đầu tháng 10, lượng bán ròng đã hơn 1.000 tỷ đồng.

Do vậy, xu hướng bán ròng của khối ngoại chưa thể cải thiện ngay trong tháng này, nhưng lực bán có thể giảm dần về thời điểm cuối năm.

Theo MBS, nguyên nhân có thể là dòng tiền vẫn tiếp tục chọn các kênh trú ẩn an toàn như trái phiếu hay vàng…, bối cảnh tăng trưởng kinh tế toàn cầu đang bị phủ bóng bởi loạt dữ liệu kinh tế ngày càng u ám trước tác động của cuộc chiến thương mại chưa có lối thoát giữa Mỹ và Trung Quốc. Bên cạnh đó, việc Mỹ và EU đang bên bờ vực của một cuộc chiến thuế quan mới cũng làm giới đầu tư càng trở nên thận trọng.

Dòng vốn nước ngoài rút ròng trong thời gian qua xuất phát từ nguyên nhân thị trường chứng khoán thế giới biến động mạnh và trước những lo ngại về chu kỳ suy thoái kinh tế. Nếu bỏ qua giao dịch thỏa thuận, tính tới hiện tại, từ đầu năm 2019 đến nay gần như nhà đầu tư nước ngoài cân bằng trong hoạt động mua - bán.

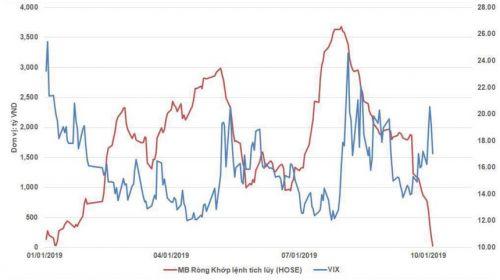

Trong khi đó, đồ thị Volatility Index (VIX), hay còn gọi chỉ số đo dao động của thị trường cho thấy mối tương quan lớn và động thái nhà đầu tư nước ngoài có tương quan cao. VIX tăng mạnh tháng 5, tháng 8 và hiện tại kích hoạt đợt bán của nhà đầu tư nước ngoài.

Mua bán ròng tích lũy của khối ngoại và chỉ số VIX.

Theo CTCK TP.HCM (HSC), nếu xu hướng bán ròng của khối ngoại nếu tiếp diễn, điều này chắc chắn sẽ ảnh hưởng đến xu hướng của thị trường chứng khoán Việt Nam (xem biểu đồ).

Trở lại mua ròng vào cuối năm?

Mặc dù vậy, đứng ở góc nhìn tích cực, ông Nguyễn Đức Hoàng, Bộ phận chiến lược thị trường, CTCK Bảo Việt cho rằng, trong thời gian tới, dòng tiền của khối ngoại có khả năng quay trở lại mua ròng khi thị trường chứng khoán Việt Nam vẫn ở mức hấp dẫn hơn so với thị trường chứng khoán các nước trong khu vực.

Cụ thể, dù trong bối cảnh tăng trưởng toàn cầu chậm lại, Việt Nam vẫn duy trì mức tăng GDP 9 tháng đạt 6,98%. Các yếu tố vĩ mô như lãi suất, lạm phát, tỷ giá tương đối ổn định.

Ngoài ra, trong kịch bản VN-Index bứt phá (breakout) thành công mức 1.000 điểm và duy trì đà tăng tốt thì sẽ nhanh chóng thu hút nhà đầu tư nước ngoài quay trở lại khi không còn chịu ảnh hưởng nhiều bởi ngưỡng kháng cự mạnh ở phía trên.

Dự báo, vốn ngoại có mua ròng trở lại hay không là tương tối khó, tuy nhiên, như đã nêu, nếu theo tính chu kỳ thì xu hướng mua ròng có thể quay trở lại vào cuối năm.

Theo quan sát các năm trước, chu kỳ mua ròng của nhà đầu tư nước ngoài nói chung và các quỹ ETF nói riêng thường kéo dài từ cuối năm cũ đến khoảng tháng 3 - tháng 4 năm mới.

Chưa kể, trong năm nay, thu hút vốn đầu tư nước ngoài mạnh mẽ hơn so với các năm trước và vốn ngoại đang đổ vào thị trường Việt Nam thông qua các kênh góp vốn, mua cổ phần, M&A ngày càng nhộn nhịp hơn trước.

Với góc nhìn của ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư, CTCK Ngân hàng Nông nghiệp (Agriseco), tính chung, năm 2019 vẫn được coi là khoảng thời gian khối ngoại hoạt động tích cực hơn hẳn so với đà bán ròng liên tục năm ngoái.

Trước chuỗi bán ròng này, khối ngoại lại là nhân tố nâng đỡ chỉ số ở vùng 940 - 950 điểm trong giai đoạn trước với chuỗi mua ròng khá dài.

Thật khó để nắm bắt được chu kỳ hoạt động của nhóm nhà đầu tư này, nhưng theo Agriseco, diễn biến hiện tại có thể chỉ mang tính ngắn hạn, thậm chí đến từ các hoạt động cơ cấu chốt giá trị tài sản ròng (NAV) cuối quý, không hẳn là thể hiện nhận định giảm (bearish) đối với thị trường chứng khoán Việt Nam.

“Chúng ta không nên quá bi quan đối với động thái bán ròng của khối ngoại trong những tuần gần đây. Chúng tôi cho rằng, đây chỉ là hoạt động chốt lời, tái cơ cấu danh mục đầu tư ngắn hạn của một số quỹ ngoại và điều này có thể sớm chấm dứt”, ông Nguyễn Quang Hinh chia sẻ quan điểm và cho rằng, tính chung từ đầu năm đến nay, khối ngoại vẫn mua ròng hơn 9.800 tỷ đồng trên thị trường chứng khoán Việt Nam và kỳ vọng nhóm nhà đầu tư này có thể quay trở lại xu thế mua ròng trong nửa cuối quý IV để đón đầu mùa công bố báo cáo tài chính năm 2019 và xa hơn là kế hoạch kinh doanh năm 2020 của các doanh nghiệp niêm yết.

Thị trường sẽ sớm ổn định tâm lý

Giao dịch của khối ngoại tuần qua đi theo chiều hướng tiêu cực và tác động xấu lên thị trường chung. Tổng khối lượng bán ròng đạt 48,9 triệu cổ phiếu, tương ứng giá trị bán ròng lên đến hơn 1.000 tỷ đồng. Nguyên nhân đến từ sự bất ổn của thị trường thế giới, căng thẳng thương mại Mỹ - Trung, sự rút vốn của các quỹ ETF ngoại... Thực tế, dòng tiền lớn cố gắng tạo ra sự tích cực ở một số cổ phiếu vốn hóa lớn để giúp tâm lý thị trường bình ổn, song vẫn chưa sôi động, thanh khoản thị trường vẫn đang ở mức khá dè dặt.

Có một điểm đáng lưu ý, đó là mặc dù khối ngoại thực hiện ròng mạnh và tập trung chủ yếu ở nhiều mã blue-chip, nhưng tổng thể giao dịch bán của khối này cũng chỉ chiếm phần nhỏ trên thị trường. Đơn cử, tại sàn HOSE, giá trị bán ra qua khớp lệnh của khối ngoại so với tổng giá trị khớp lệnh của sàn tuần qua trung bình chỉ là 11,6% và phiên cao nhất là 15,2% (phiên 2/10), điều đó cho thấy khối nội vẫn đóng vai trò quan trọng hơn. Tuy nhiên, từ nay đến cuối năm, với sự ra đời của các quỹ ETF nội, sự ra đời của 3 bộ chỉ số mới, bao gồm Vietnam Diamond Index, Vietnam Financial Select Index, Vietnam Leading Financial Index, cũng như kết quả hoạt động khá ấn tượng của các doanh nghiệp đầu tàu ngành ngân hàng, tiêu dùng... sẽ giúp thị trường ổn định trở lại.

Xu hướng bán ròng sẽ sớm đảo ngược

Ông Trần Minh Hoàng, Giám đốc phân tích, CTCK Ngân hàng Vietcombank (VCBS)

Từ quan sát của chúng tôi, có hai nguyên nhân trực tiếp đằng sau hiện tượng bán ròng của khối ngoại. Thứ nhất là việc một số quỹ ETF ngoại có tỷ trọng cổ phiếu Việt Nam trong danh mục tiếp tục chứng kiến hiện tượng rút ròng vốn trong tuần đầu tiên của tháng 10 như MVIS ETF, iShare MSCI ETF…

Trên thực tế, hiện tượng này đã bắt đầu diễn ra trong tháng 9 và những phiên bán ròng gần đây phần nào phản ánh hoạt động tái cơ cấu danh mục của các quỹ ngoại.

Thứ hai, chỉ số VN-Index chưa thể bứt phá qua ngưỡng 1.000 điểm cũng khiến nhiều nhà đầu tư nước ngoài có tâm lý chốt lời ngắn hạn các cổ phiếu chưa kín room, do đó góp phần gia tăng áp lực bán ròng của khối ngoại trong những phiên vừa qua.

Chúng tôi vẫn lạc quan về triển vọng của thị trường chứng khoán Việt Nam trong dài hạn và theo đó là sức hấp dẫn của các cổ phiếu Việt Nam trong mắt nhà đầu tư nước ngoài. Tuy nhiên, chúng tôi cũng cho rằng, xu hướng từ nay đến cuối năm phần nhiều sẽ là dao động đi ngang, đồng thời chưa có tín hiệu để kỳ vọng vào một sự đột biến trong ngắn hạn. Do đó, chúng tôi nhìn nhận, sự vận động của dòng vốn ngoại hiện tại chủ yếu mang tính chất ngắn hạn và xu hướng rút ròng sẽ sớm đảo ngược trong tương lai gần.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()