Giá trị trái phiếu chậm trả gốc/lãi chạm mốc 195 nghìn tỷ đồng vào cuối năm

Giá trị trái phiếu chậm trả gốc/lãi tính đến tháng 9/2023 là 175.000 tỷ đồng và sẽ tăng lên 195.000 tỷ đồng vào cuối năm; trong đó, phần lớn là các trái phiếu chậm trả đến từ các ngành hàng đang gặp khó khăn là bất động sản, xây dựng và năng lượng tái tạo…

Đây là nhận định của VIS Rating tại báo cáo Góc nhìn Thị trường trái phiếu doanh nghiệp vừa được công bố. Việc chủ động thực hiện đàm phán với trái chủ thời gian qua đã giúp tránh được nhiều trường hợp phát sinh chậm trả gốc/lãi.

SAU KHI ĐẠT ĐỈNH, SỐ LƯỢNG TRÁI PHIẾU CHẬM TRẢ GỐC, LÃI SẼ GIẢM

Tuy vậy, giá trị chậm trả gốc/lãi vẫn sẽ tăng lên 195.000 nghìn tỷ đồng vào cuối năm khi có thêm 20.000 tỷ đồng trái phiếu chậm trả gốc/lãi phát sinh mới trong quý 4/2023.

“Chúng tôi nhận thấy có sự tập trung về trái phiếu chậm trả gốc/lãi vào một số doanh nghiệp; 74% giá trị trái phiếu chậm trả gốc/lãi là từ các tổ chức phát hành trong ngành bất động sản có liên quan trực tiếp hoặc gián tiếp đến một vài nhóm công ty lớn”, VIS nhận định.

Đáng chú ý, sau khi đạt đỉnh ở quý 1/2023, số lượng trái phiếu chậm trả gốc/lãi sẽ giảm trong năm 2024 nhờ Nghị định 08/2023/NĐ-CP (Nghị định 08) đưa ra các cơ chế khắc phục hoặc trì hoãn tình trạng chậm trả. Theo đó, năm 2024, VIS Rating dự báo tổng giá trị trái phiếu chậm trả gốc, lãi phát sinh mới là 66.000 tỷ đồng thấp hơn nhiều so với số phát sinh mới trong năm 2023.

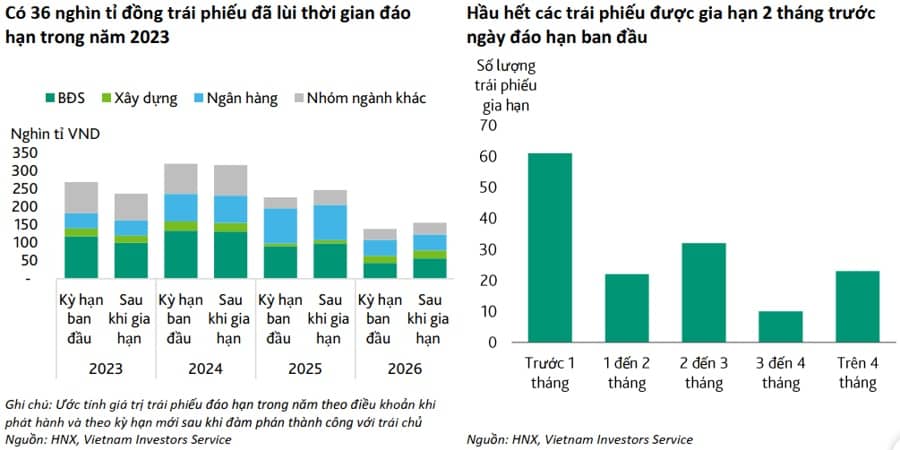

Theo thống kê của VIS Rating, trong 9 tháng đầu năm 2023, có 148 trái phiếu với tổng giá trị 36 nghìn tỷ đồng đã lùi ngày đáo hạn và 75% số đó chỉ đạt được sự đồng ý của trái chủ trong vòng hai tháng trước ngày đáo hạn. Theo quan điểm của VIS Rating, đây là một chỉ báo cho thấy việc gia hạn trái phiếu chủ yếu để tránh tình trạng chậm trả gốc/lãi và cơ chế này giúp cho tổ chức phát hành có thêm thời gian để tái cấu trúc hoạt động kinh doanh cũng như dòng tiền.

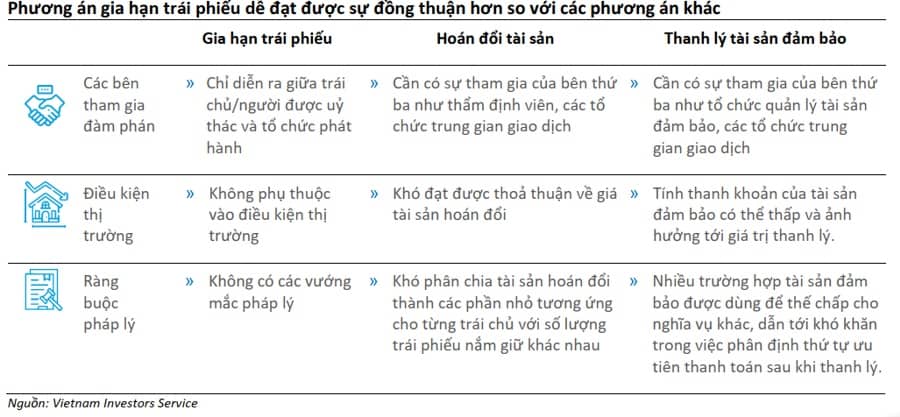

Trong năm 2024, phương án gia hạn trái phiếu tiếp tục là lựa chọn thích hợp được các tổ chức phát hành đề nghị với trái chủ. Lý do là vì đây là phương án ít phức tạp chỉ cần sự tham gia của hai phía và không gặp phải những vướng mắc về pháp lý hơn so với các phương án khác được Nghị định 08 cho phép thực hiện. Các phương án khác như hoán đổi tài sản hay thanh lý tài sản đảm bảo đều cần đến sự tham gia của bên thứ ba để thực thi các nghiệp vụ phức tạp như định giá tài sản, xử lý tài sản thế chấp, chuyển giao quyền sở hữu tài sản...

Có một điểm đáng chú ý là hình thức gia hạn trái phiếu cũng được áp dụng phổ biến ở thị trường Trung Quốc khi khắc phục trái phiếu chậm trả gốc/lãi. Theo nghiên cứu của Moody’s, có 16 trên tổng số 37 tổ chức phát hành chậm trả gốc/lãi trái phiếu kể từ đầu năm 2021 đã thực hiện gia hạn trái phiếu và tránh tình trạng chậm trả gốc/lãi. Hình thức xử lý này được sự đồng thuận của cả trái chủ và tổ chức phát hành nhằm tránh quá trình kiện tụng kéo dài và tốn kém để tìm kiếm phương án giải quyết ngoài tòa án.

Ngoài ra, theo VIS Rating, một vài trái phiếu chậm trả gốc/lãi sau quá trình đàm phán có sự điều chỉnh tăng lãi suất trái phiếu, bổ sung thêm các điều khoản ràng buộc chặt chẽ hơn hoặc bổ sung thêm các tài sản bảo đảm. Theo VIS Rating, đây là một điểm tích cực cho các trái chủ.

Tại thị trường Việt Nam có rất nhiều trái chủ là nhà đầu tư cá nhân và gặp nhiều hạn chế về khả năng truy đòi nợ đối với tổ chức phát hành. Vì thế việc đạt được thỏa thuận với tổ chức phát hành khi gia hạn trái phiếu và nhận được bồi thường một phần từ lãi suất coupon cao hơn có thể là phương án hiệu quả nhất để thu hồi giá trị đầu tư.

NĂM 2024 HOẠT ĐỘNG PHÁT HÀNH TRÁI PHIẾU MỚI DẦN PHỤC HỒI

Mặc dù tình hình còn nhiều khó khăn nhưng VIS Rating kỳ vọng thị trường trái phiếu doanh nghiệp năm 2024 sẽ bước vào giai đoạn phát triển mới theo hướng chặt chẽ hơn.

Theo đó, từ đầu năm 2024, một số quy định trong việc phát hành trái phiếu riêng lẻ theo Nghị định 65 nhưng bị hoãn theo Nghị định 08 sẽ có hiệu lực trở lại. Ví dụ như quy định chặt chẽ hơn về xác định thế nào là nhà đầu tư chuyên nghiệp và việc áp dụng xếp hạng tín nhiệm bắt buộc.

“Chúng tôi kỳ vọng những thay đổi này sẽ thiết lập kỷ luật chặt chẽ hơn đối với các tổ chức phát hành, tổ chức cung cấp dịch vụ và nhà đầu tư trên thị trường trái phiếu doanh nghiệp, giúp nâng cao chất lượng các đợt phát hành trái phiếu doanh nghiệp và lấy lại niềm tin cũng như gia tăng thanh khoản cho thị trường”, báo cáo cho biết.

Với nhận định các điều kiện tín dụng năm 2024 sẽ ổn định, VIS Rating kỳ vọng rủi ro tái cấp vốn đối với các tổ chức phát hành trái phiếu sẽ được giảm bớt đáng kể.

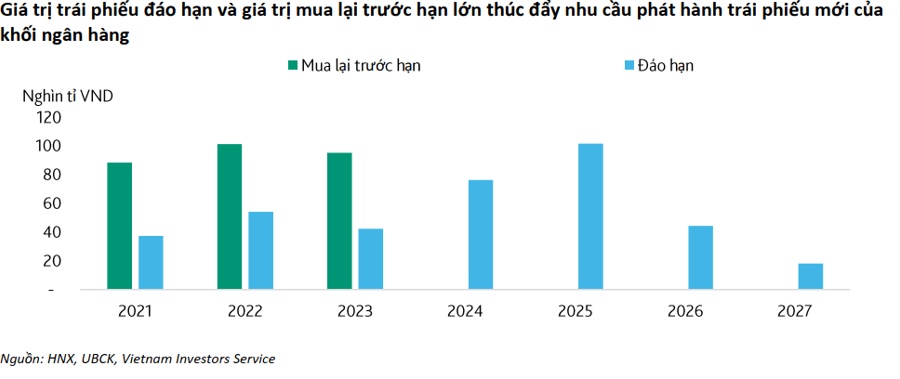

Cùng với đó, các ngân hàng cũng sẽ được hưởng lợi từ môi trường lãi suất thấp để đẩy nhanh các kế hoạch huy động vốn dài hạn cho hoạt động tín dụng và đảm bảo an toàn vốn. Những đợt cắt giảm lãi suất của Ngân hàng nhà nước hồi giữa năm 2023 đã giúp hạ lãi suất huy động và qua đó giảm lãi suất cho vay của ngân hàng.

Các ngân hàng cũng có thể phát hành trái phiếu với lãi suất coupon thấp hơn để đảm bảo chi phí vốn thấp cũng như để bù đắp các trái phiếu mua lại trước hạn. Ngoại trừ những thay đổi đáng kể về tình hình lạm phát và sự ổn định tỉ giá, báo cáo kỳ vọng chính sách lãi suất của NHNN sẽ tiếp tục duy trì nới lỏng qua đó giúp khôi phục hoạt động phát hành trái phiếu doanh nghiệp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()