GDP quý I/2026 sẽ đạt 8%

Trong báo cáo mới đây, SSI Research dự báo tăng trưởng GDP sẽ đạt khoảng 8%, trong khi UOB dự báo tăng trưởng quý I chỉ khoảng 7%.

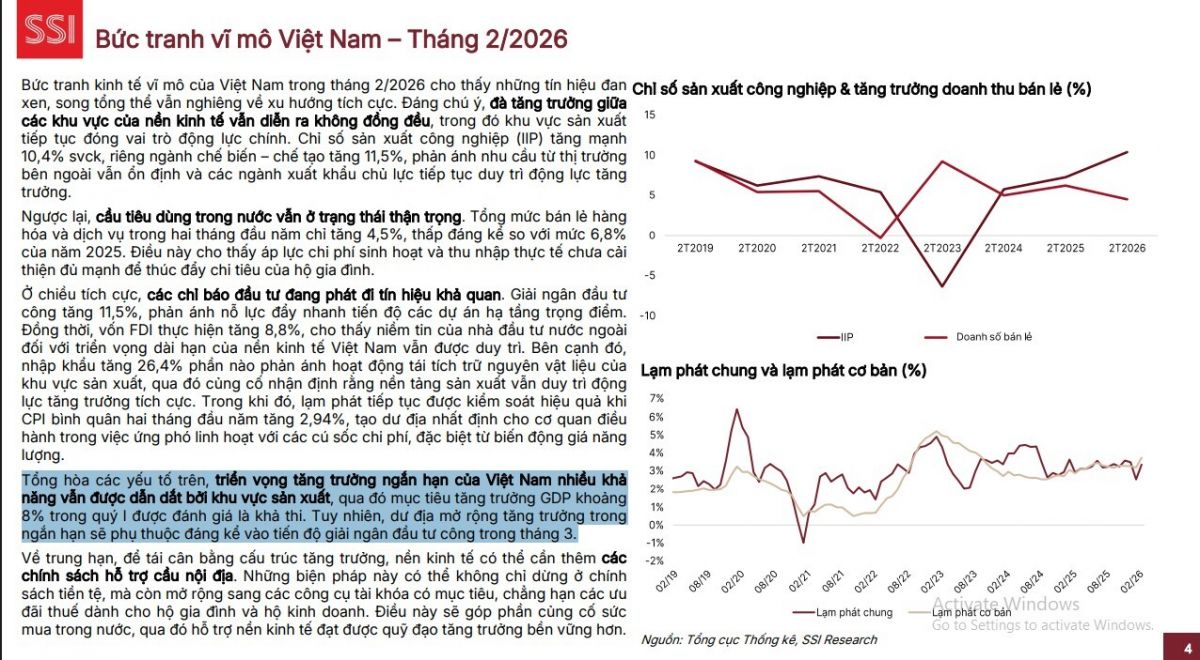

Bức tranh kinh tế vĩ mô của Việt Nam trong tháng 2/2026 cho thấy những tín hiệu đan xen, song tổng thể vẫn nghiêng về xu hướng tích cực. Đáng chú ý, đà tăng trưởng giữa các khu vực của nền kinh tế vẫn diễn ra không đồng đều, trong đó khu vực sản xuất tiếp tục đóng vai trò động lực chính. Chỉ số sản xuất công nghiệp (IIP) tăng mạnh 10,4% svck, riêng ngành chế biến – chế tạo tăng 11,5%, phản ánh nhu cầu từ thị trường bên ngoài vẫn ổn định và các ngành xuất khẩu chủ lực tiếp tục duy trì động lực tăng trưởng.

Ngược lại, cầu tiêu dùng trong nước vẫn ở trạng thái thận trọng. Tổng mức bán lẻ hàng hóa và dịch vụ trong hai tháng đầu năm chỉ tăng 4,5%, thấp đáng kể so với mức 6,8% của năm 2025. Điều này cho thấy áp lực chi phí sinh hoạt và thu nhập thực tế chưa cải thiện đủ mạnh để thúc đẩy chi tiêu của hộ gia đình.

Ở chiều tích cực, các chỉ báo đầu tư đang phát đi tín hiệu khả quan. Giải ngân đầu tư công tăng 11,5%, phản ánh nỗ lực đẩy nhanh tiến độ các dự án hạ tầng trọng điểm. Đồng thời, vốn FDI thực hiện tăng 8,8%, cho thấy niềm tin của nhà đầu tư nước ngoài đối với triển vọng dài hạn của nền kinh tế Việt Nam vẫn được duy trì. Bên cạnh đó, nhập khẩu tăng 26,4% phần nào phản ánh hoạt động tái tích trữ nguyên vật liệu của khu vực sản xuất, qua đó củng cố nhận định rằng nền tảng sản xuất vẫn duy trì động lực tăng trưởng tích cực. Trong khi đó, lạm phát tiếp tục được kiểm soát hiệu quả khi CPI bình quân hai tháng đầu năm tăng 2,94%, tạo dư địa nhất định cho cơ quan điều hành trong việc ứng phó linh hoạt với các cú sốc chi phí, đặc biệt từ biến động giá năng lượng.

Tổng hòa các yếu tố trên, triển vọng tăng trưởng ngắn hạn của Việt Nam nhiều khả năng vẫn được dẫn dắt bởi khu vực sản xuất, qua đó mục tiêu tăng trưởng GDP khoảng 8% trong quý I được đánh giá là khả thi. Tuy nhiên, dư địa mở rộng tăng trưởng trong ngắn hạn sẽ phụ thuộc đáng kể vào tiến độ giải ngân đầu tư công trong tháng 3.

Về trung hạn, để tái cân bằng cấu trúc tăng trưởng, nền kinh tế có thể cần thêm các chính sách hỗ trợ cầu nội địa. Những biện pháp này có thể không chỉ dừng ở chính sách tiền tệ, mà còn mở rộng sang các công cụ tài khóa có mục tiêu, chẳng hạn các ưu đãi thuế dành cho hộ gia đình và hộ kinh doanh. Điều này sẽ góp phần củng cố sức mua trong nước, qua đó hỗ trợ nền kinh tế đạt được quỹ đạo tăng trưởng bền vững hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()