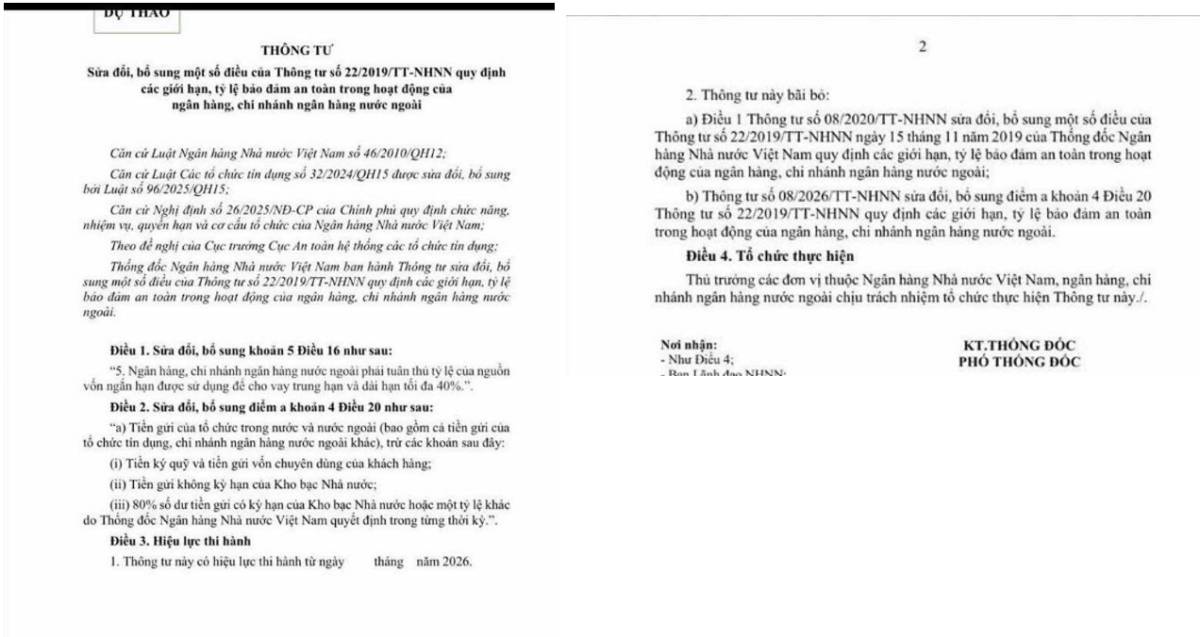

Dự thảo sửa đổi Thông tư 22. Có tác động gì cho ngành ngân hàng?

Các nội dung chính trong dự thảo:

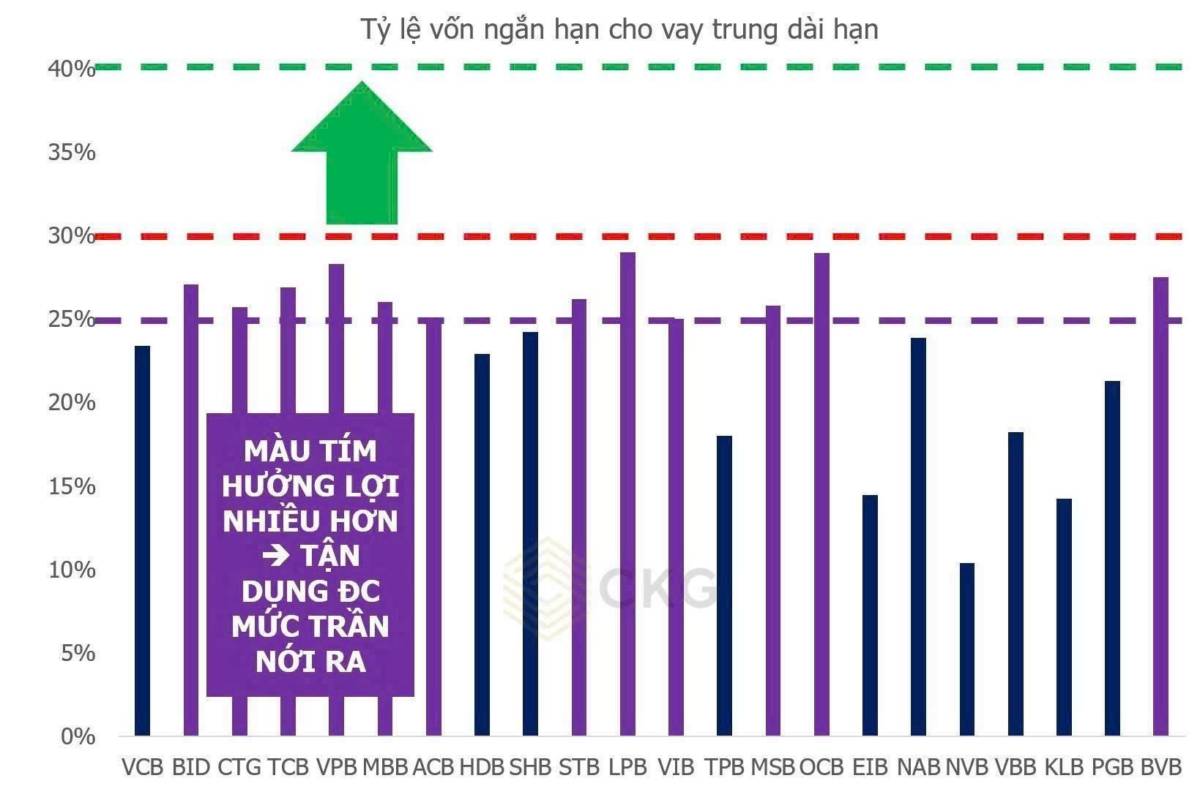

Đảo ngược lộ trình siết tín dụng trước đó: Dự thảo đề xuất các tổ chức tín dụng được áp dụng tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn tối đa là 40%. Mức 40% này cao hơn đáng kể so với trần 30% đang được áp dụng ổn định từ ngày 1/10/2023 (theo TT22/2019 sửa đổi bởi TT08/2020). Việc nới thêm 10 điểm phần trăm này giải phóng một lượng "room kỹ thuật" tối đa lên tới ~1,5 triệu tỷ đồng.

Cách tính tỷ lệ LDR: Dự thảo sửa đổi theo hướng loại trừ tiền gửi không kỳ hạn của KBNN và loại trừ 80% số dư tiền gửi có kỳ hạn của KBNN khỏi mẫu số (tổng tiền gửi). Quy định hiện hành sau Thông tư 08/2026 cũng cho phép ngân hàng tính 20% tiền gửi có kỳ hạn của Kho bạc vào mẫu số khi xác định LDR, thay vì loại bỏ hoàn toàn như trước đó.

Về tỷ lệ CDR: Dự thảo mới này không đề cập tới việc sử dụng tỷ lệ CDR để thay thế cho LDR, mặc dù phương án này từng được đưa ra thảo luận trong các văn bản trước đó ==> Điểm tích cực, giảm áp lực thanh khoản cho hệ thống. Ưu tiên tăng trưởng.

Tác động: Giúp giảm áp lực thanh khoản cho ngân hàng, có thể mở rộng dư địa cho vay mà không cần đua tăng lãi suất huy động. Dự thảo hưởng lợi chung toàn ngành ngân hàng, nhưng với các ngân hàng có tỷ lệ của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn trên 25% sẽ hưởng lợi nhiều hơn.

Loan Thảo Stock

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()