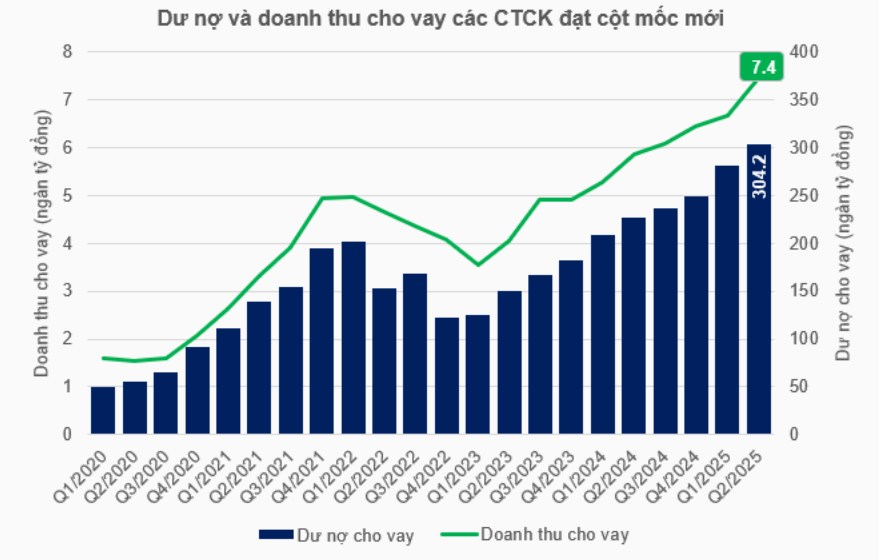

Dư nợ margin vượt 300.000 tỷ đồng, thiết lập kỷ lục mới

Theo thống kê đến cuối quý 2/2025, dư nợ margin của ngành chứng khoán Việt Nam đã tăng lên đến khoảng 300.000 tỷ đồng, tương đương 11,5 tỷ USD, tăng hơn 20.000 tỷ so với cuối quý 1 – một mốc cao chưa từng có. Trong đó, phần lớn là margin, với con số khoảng 292.000 tỷ đồng, tăng 19.000 tỷ so với quý trước.

Cũng theo số liệu từ VietstockFinance, đây đã là quý thứ 10 liên tiếp dư nợ margin tăng – một dấu hiệu cho thấy dòng tiền đổ vào cổ phiếu thông qua đòn bẩy tài chính vẫn tiếp tục mạnh mẽ.

💰 Doanh thu cho vay gia tăng mạnh

Nhờ dư nợ margin cao, thu nhập từ cho vay margin của các CTCK đã đạt mức khoảng 7.400 tỷ đồng trong quý 2, tăng 27% YoY, đóng góp đáng kể vào cơ cấu thu nhập ngành.

Khoản thu này không chỉ giúp các công ty chứng khoán “đổi màu” cơ cấu doanh thu, mà còn tạo ra dòng tiền ổn định, độc lập với khối môi giới và tự doanh vốn biến động theo thị trường.

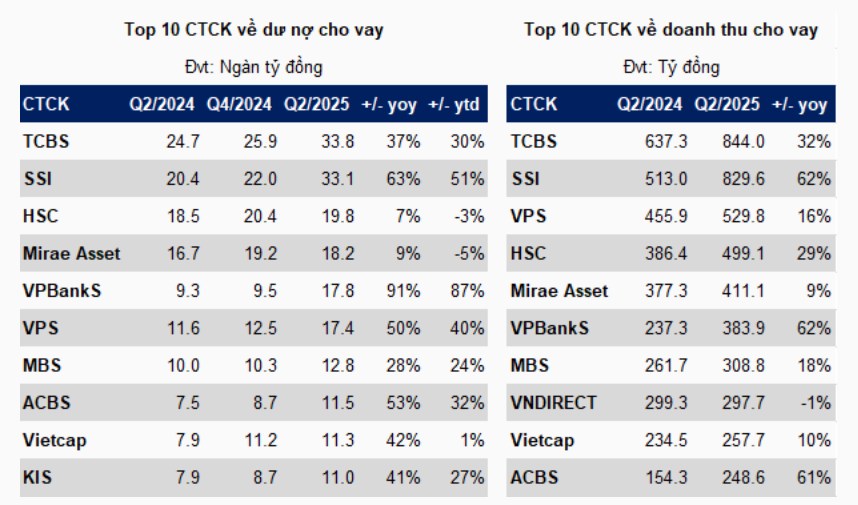

🏅 Top CTCK dẫn đầu

Hai bên đứng đầu về cả dư nợ và doanh thu margin là TCBS và SSI:

TCBS: Dư nợ ~33.800 tỷ đồng (+30% YoY), doanh thu margin ~844 tỷ đồng (+32%)

SSI: Dư nợ ~33.100 tỷ đồng (+51%), doanh thu margin ~829 tỷ đồng (+62%)

Đáng chú ý, VPBankS ghi dấu ấn mạnh với dư nợ margin ~17.800 tỷ (+87% YoY), đem về doanh thu ~384 tỷ (+62%)

⚠️ Lưu ý về tỷ lệ cho vay/vốn chủ sở hữu (Margin/VCSH)

Tỷ lệ Margin/VCSH toàn ngành hiện đã vượt ngưỡng 100% – mức cao nhất kể từ quý 2/2022. Như vậy, nếu không có sự bổ sung vốn nhanh, một số CTCK lớn như HSC, Mirae Asset... có thể sớm chạm giới hạn cho vay (2 lần vốn chủ sở hữu)

💬 Khuyến nghị cá nhân:

Tốc độ tăng dư nợ margin quá nhanh là dấu hiệu thị trường có thể đang nóng lên mạnh mẽ, và dòng vốn vay đang được đẩy mạnh nhờ tâm lý đầu cơ, không hoàn toàn dựa vào nội tại doanh nghiệp. Điều này tạo ra rủi ro giải chấp nếu thị trường đảo chiều.

🔄 Quan điểm riêng của Huy

- Tích cực:

Dòng margin dồi dào giúp nâng cao thanh khoản và duy trì “sức sống” cho thị trường, đặc biệt khi môi giới và tự doanh có phần chững lại.

Các CTCK top đầu vẫn còn dư địa đáng kể để tăng vốn, hỗ trợ mở rộng cho vay margin và nâng lợi nhuận dài hạn.

- Cảnh giác:

Margin/VCSH vượt 100% là dấu hiệu cảnh báo. Nếu thị trường gặp cú sốc, khả năng bị call margin hàng loạt là rất cao, có thể gây suy giảm thanh khoản và ảnh hưởng đến các CTCK nhỏ, vốn yếu.

Việc một vài CTCK đang gần chạm room cho vay theo chuẩn quy định cũng là lời nhắc bức thiết phải tái cơ cấu nguồn vốn, nếu không sẽ gặp khó trong vòng hạn chế tiếp theo.

🧭 Kết luận

Dư nợ margin vượt 300.000 tỷ đồng ghi dấu một mốc mới trong lịch sử chứng khoán Việt, phản ánh rõ nét dòng tiền đòn bẩy với vai trò chủ lực trong tăng trưởng thanh khoản và lợi nhuận ngành. Tuy nhiên, đi kèm với đó là rủi ro tiềm ẩn nghiêm trọng, nhất là khi thị trường dễ biến động. Cá nhân tôi tin rằng: đây là cơ hội nhưng cũng là chiếc “lưỡi hái” nếu thiếu cơ chế kiểm soát chặt chẽ, và nếu các CTCK không linh hoạt tăng vốn hoặc giảm đòn bẩy khi cần.

THỊ TRƯỜNG ĐIỀU CHỈNH NÊN MUA GÌ ?

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()