DRC: Thương hiệu hàng đầu, chờ đợi cú nổ sau đại dịch

DRC điểm nhấn đầu tư cốt lõi đến từ giá cao su khi quý III chủ động nhập tồn kho giá rẻ và được hưởng lợi từ biên lợi nhuận, kỳ vọng quý I năm sau . Nhà máy Radial hết khấu hao, mang lại lợi nhuận 200 tỷ.

I.GIỚI THIỆU CÔNG TY

Ngành nghề kinh doanh: Sản xuất, kinh doanh, xuất nhập khẩu các sản phẩm cao su và vật tư thiết bị cho ngành công nghiệp cao su

II. CƠ CẤU CỔ ĐÔNG

Hiện tại cơ cấu cổ đông chính của DRC vẫn là tập đoàn nhà nước chiếm đến hơn 50%. Tuy nhiên có cổ đông nước ngoài nắm giữ 7%. Việc có cổ đông nước ngoài nắm giữ sẽ minh bạch hơn về tài chính

III. LUẬN ĐIỂM ĐẦU TƯ

1. Tình hình hoạt động kinh doanh

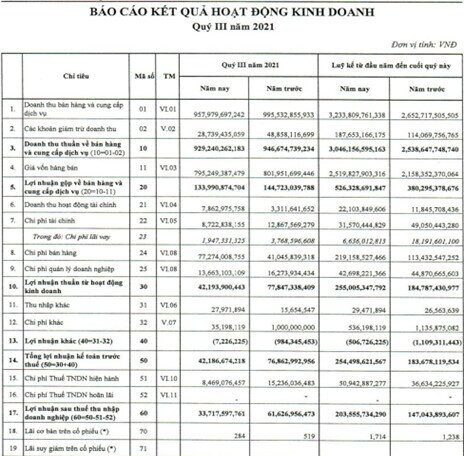

Theo báo cáo kết quả hoạt động sản xuất kinh doanh quý III/2021, lợi nhuận sau thuế (LNST) của Công ty cổ phần Cao su Đà Nẵng giảm 27,909,358,712 đồng, tương đương giảm 45% so với quý III/2020. Nguyên nhân chủ yểu do tình hình dịch bệnh vẫn còn diễn biến phức tạp làm giảm doanh thu, trong khi đó chi phí đầu vào tăng làm làm lợi nhuận gộp giảm. Nguyên nhân chủ yếu của sự sụt giảm kết quả kinh doanh xuất phát từ dịch bệnh. Tinh hình dịch bệnh vẫn còn diễn biến phức tạp làm giảm doanh thu, trong khi đó chi phí đầu vào lại tăng khiến cho lợi nhuận gộp giảm.

Doanh thu Quý 3/2021 của DRC chủ yếu được hỗ trợ bởi xuất khẩu hai sản phẩm chủ lực vững chắc. Cụ thể, sản lượng lốp radial tăng 9,4% YoY lên 149.354 chiếc (- 8,4% QoQ); trong đó, sản lượng xuất khẩu đạt 133.402 lốp (+4,3% QoQ; +27,6% YoY), chiếm 89,3% tổng sản lượng lốp radial. Trong khi đó, sản lượng lốp bias đạt 122.679 chiếc (-13,3% QoQ; +54,6% YoY), chủ yếu nhờ xuất khẩu ổn định ở mức 67.763 chiếc (+54,6% YoY).

BLN gộp Quý 3/2021 giảm mạnh xuống 14,4% mà chúng tôi cho là do: (1) Cơ cấu bán hàng không thuận lợi (tức là tỷ trọng nội địa thu hẹp, vốn có BLN hơn); (2) Sản lượng tiêu thụ giảm; và (3) Cả giá nguyên liệu đầu vào và chi phí lao động đều tăng. Đáng chú ý, chi phí khấu hao Quý 3/2021 của DRC giảm 46,5% YoY xuống 29,1 tỷ, mà chúng tôi không kỳ vọng sẽ không tiếp diễn từ Quý 4/2021 trở đi.

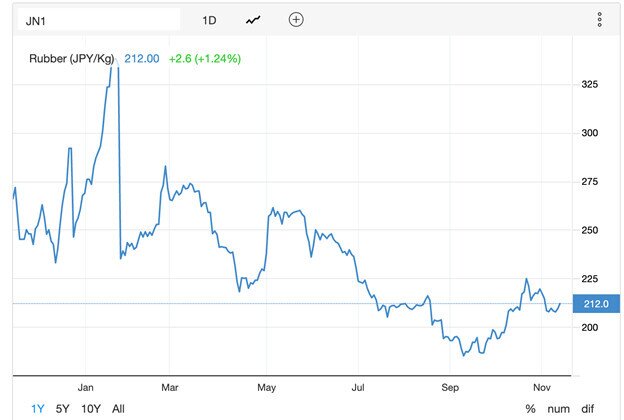

2. Giá cao su giảm và duy trì ở ngưỡng thấp

Giá cao su nhập khẩu đi ngang, DRC không còn tích trữ hàng tồn kho trong quý 2

Thời gian tồn kho bình quân của DRC trong Q2 tăng lên mức 83 ngày so với con số 78 ngày trong Q1.2021. Diễn biến giá cao su SMR 20, nguyên liệu cho sản xuất lốp Radial có diễn biến trái chiều với cao su Latex 60%. Có thể tạm khẳng định, diễn bính giá cao su trong giai đoạn sắp tới là khá đoán định, khi biến chủng delta ảnh hưởng đến hoạt động thu hoạch cũng như tiêu thụ cao su trên thế giới.

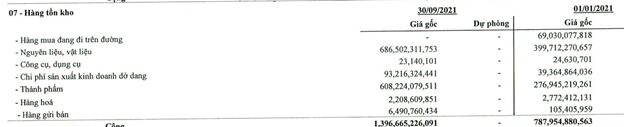

Tuy nhiên thời gian quý 3 doanh nghiệp đã chủ đông tăng hàng tồn kho từ 1 k tỷ lên thành gần 1k4 tỷ đây có thể là động lực cho các đơn hàng ở tương lai, cũng như giảm được giá nguyên liệu đầu vào

3. Dự án Radial

- Kế hoạch mở rộng công suất giúp DRC đảm bảo tận dụng được sự tăng trưởng toàn. DRC đã lên kế hoạch triển khai đầu tư dự án Radial giai đoạn 3 nhằm nâng công suất lên gấp đôi, đạt 1,000,000 lốp/năm. Với vốn đầu tư ước tính chỉ khoảng 830 tỷ VND, thấp hơn nhiều so với 2 giai đoạn trước nhờ tận dụng nhà xưởng và thiết bị đã được đầu tư. Dự án dự kiến được thực hiện bắt đầu từ Q4/2021 và sẽ đưa vào khai thác từ năm 2024.

- Có thể thấy, việc mở rộng công suất nhà máy kết hợp với mức sản lượng tiêu thụ tốt tại thị trường nội địa và xuất khẩu sẽ đảm bảo câu chuyện tăng trưởng trong dài hạn của Cao su Đà Nẵng. Với mảng sản xuất lốp bias, theo chia sẻ của ban lãnh đạo DRC, nhu cầu đối với lốp này trên toàn cầu đang giảm dần khiến nguồn cung giảm nhanh hơn lượng cầu giảm. Điều này có lợi cho DRC khi các nhà máy sản xuất lớp bias đã khấu hao hết, giúp giảm chi phí sản xuất; đồng thời công ty sẽ thúc đẩy tăng thị phần xuất khẩu hơn nữa, đặc biệt đối với các nước có cơ sở hạ tầng kém phát triển như Trung Đông, Myanmar và Lào.

- Ngoài ra, DRC đã phát triển và thâm nhập thành công sản phẩm ngách là lốp bias cho mục đích nông nghiệp, được khách hàng trong nước đón nhận rất tích cực.

=> DRC nhà máy hết khấu hao trong 2021 nên cải thiện LN khá tốt vào quý 4. Kỳ vọng LNST hơn 150 tỷ

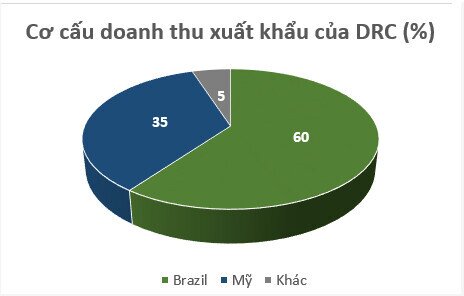

4. Xuất khẩu hưởng lợi từ chính sách thuế của các thị trường lớn

- DRC được hưởng lợi khi các đối thủ cạnh tranh phải chịu mức thuế chống bán phá giá khi xuất khẩu lốp xe vào thị trường Brazil - thị trường truyền thống chiếm hơn 60% tỷ trọng. Chính phủ Brazil đã gia hạn thêm 5 năm mức thuế chống bán phá giá lốp Radial cho xe buýt và xe tải từ các nước Hàn Quốc, Nhật Bản, Nga, Thái Lan từ tháng 03/2021 và gần đây là Trung Quốc từ tháng 05/2021, trong khi DRC được hưởng mức thuế nhập khẩu 0% vào thị trường này.

Sản lượng tiêu thụ xe ô tô tại Mỹ chứng kiến tăng khá trong 1 năm trở lại đây khi dịch Covid-19 dần được kiểm soát tại quốc gia này nhờ chương trình tiêm chủng vaccine phòng Covid- 19. Bên cạnh đó, nhu cầu mua xe trong cư dân được đẩy mạnh nhờ (i) lãi suất thấp, (ii) các gói kích thích tăng trưởng kinh tế, và (iii) xu hướng sử dụng phương tiện cá nhân gia tăng. DRC hiện đang xuất khẩu 13.000 – 15.000 lốp radial/tháng sang Mỹ và dự kiến sẽ tăng lên hơn 20.000 lốp/tháng trong thời gian tới.

Chính sách áp thuế tại các thị trường xuất khẩu chính có lợi cho hoạt động xuất khẩu của DRC. Trước thông tin Bộ Thương Mại Mỹ (DOC) áp thuế chống trợ cấp và chống bán phá giá cho các sản phẩm lốp xe Việt Nam (lốp bán thép, lốp tải nhẹ) xuất khẩu sang Mỹ lên đến 22,3%, DRC không bị ảnh hưởng bởi các sản phẩm của DN là lốp xe tải nặng Radial toàn thép, không có trong danh mục bị áp thuế.

Trong khi đó, tại Brazil, thị trường XK chính của DRC với tỷ trọng 60% doanh thu xuất khẩu, Doanh nghiệp đang được hưởng mức thuế nhập khẩu 0% vào quốc gia này trong khi các đối thủ cạnh tranh như Hàn Quốc, Nhật Bản, Nga, Thái Lan hay Trung Quốc vẫn đang phải chịu mức thuế chống bán phá giá cao đối với lốp Radial cho xe buýt và xe tải.

IV. Dự phóng

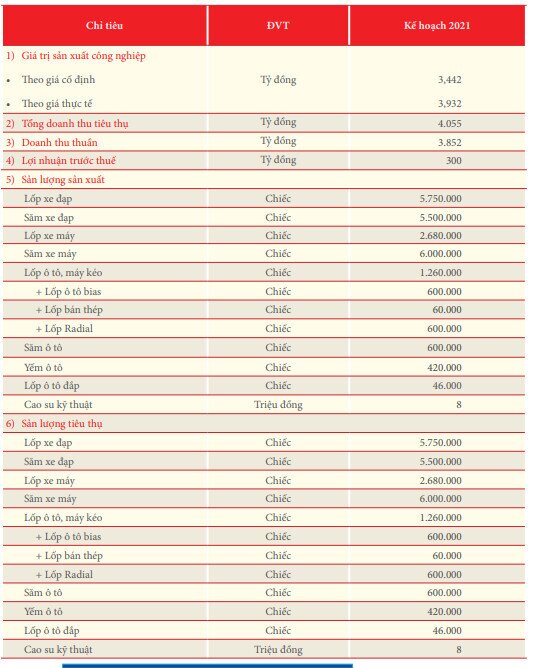

DRC đã thông qua các nghị quyết của HĐQT về kế hoạch kinh doanh 4Q21, đặt mục tiêu doanh thu thuần đạt 1.098 tỷ (+18,2% QoQ; -0,9% YoY) và LNTT là 60 tỷ (+42,2% QoQ; -56,2% YoY). Với những con số này, chúng tôi hiểu rằng Công ty kỳ vọng sẽ cả về doanh thu và BLN Quý 4 sẽ phục hồi (Biên LNTT được giả định là 5,5% so với 4,5% trong Quý 3).

Từ những yếu tố trên kết hợp với tình hình dịch bệnh đang dần được kiếm soát có thể khẳng định rằng kết quả kinh doanh của DRC sẽ được cải thiện trong quý IV/2021 cũng như có sự tăng trưởng vào quý 1/2022.

NĐT có thể canh những nhịp điều chỉnh về vùng 35-36 để gia tăng vị thế sẵn có, với mục tiêu tầm nhìn cuối năm và quý 1/2022 sẽ là vùng 45-50

Nguồn: Bùi Xuân Bách_Team SFI ( ID: U005): 0946653848

|

Bài viết do SFI Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: Vũ Hải Đăng 0973.723.461; Hoàng Kim Anh: 096.696.9653 ! Hoặc truy cập room Zalo tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()