DRC 'lội ngược dòng' sau cú giảm, cổ phiếu có đáng mua?

CTCP Cao su Đà Nẵng (DRC) ghi nhận lợi nhuận năm 2023 giảm 20% do nhiều yếu tố khách quan. Tuy nhiên DRC được SSI dự đoán sẽ lội ngược dòng nhờ do nhu cầu thị trường thị trường phục hồi.

Lợi nhuận sụt giảm do yếu tố thị trường

Năm 2023, lợi nhuận của DRC giảm 20% so với năm trước. Nguyên nhân chính là do sản lượng tiêu thụ lốp Bias giảm mạnh 26%. Điều này do nhu cầu thị trường yếu và người tiêu dùng chuyển sang sử dụng lốp Radial ngày càng phổ biến.

Bên cạnh đó, sự cạnh tranh gay gắt từ các doanh nghiệp sản xuất lốp Radial Trung Quốc với giá thành rẻ khiến DRC gặp nhiều khó khăn trong việc bù đắp doanh thu từ lốp Bias.

Mặc dù sản lượng tiêu thụ lốp Radial tăng nhờ việc mở rộng công suất nhà máy, tuy nhiên mức tăng này không đủ để bù đắp cho sự sụt giảm của lốp Bias.

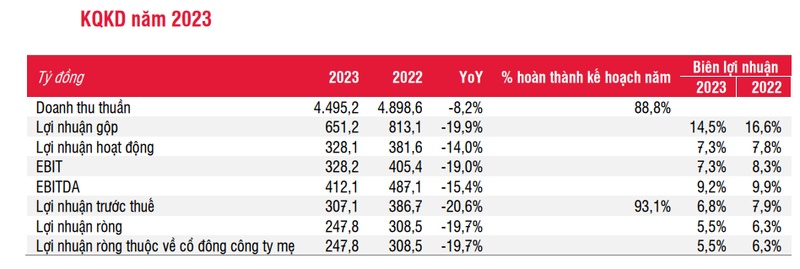

Doanh thu thuần và lợi nhuận trước thuế của DRC lần lượt đạt 4,5 nghìn tỷ đồng và 307 tỷ đồng, hoàn thành 89% và 93% kế hoạch năm 2023. Lợi nhuận giảm trong 9 tháng đầu năm và quay trở lại tăng trưởng dương từ quý 4/2023 do sản lượng tiêu thụ lốp Bias ổn định trở lại.

Kết quả kinh doanh DRC năm 2023. Nguồn: DRC, SSI Research

Biên lợi nhuận gộp của DRC trong năm 2023 bị ảnh hưởng bởi chi phí ban đầu cao liên quan đến dây chuyền sản xuất lốp xe bán thép (PCR) và giá xuất khẩu tăng. Lốp Bias đóng góp 20% tổng doanh thu, sản lượng tiêu thụ giảm 26% do nhu cầu yếu và xu hướng chuyển đổi sang lốp Radial.

Lốp Radial đóng góp 65% tổng doanh thu, sản lượng tiêu thụ tăng 16% nhờ công suất mới. Tuy nhiên, mức tăng trưởng sản lượng tiêu thụ lốp Radial không đủ bù đắp cho sự sụt giảm của lốp Bias. DRC cần có chiến lược phù hợp để giải quyết vấn đề cạnh tranh và tìm kiếm thị trường mới để duy trì đà tăng trưởng lợi nhuận trong tương lai.

Doanh thu "lội ngược dòng"

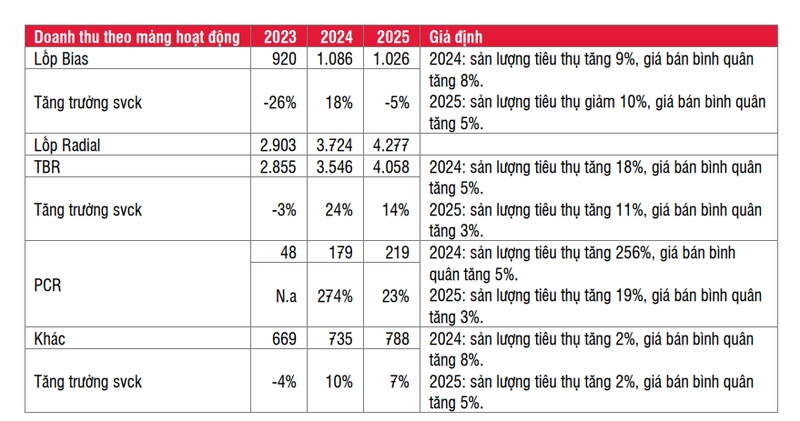

Dự báo lợi nhuận ròng của DRC trong năm 2024 và 2025 là 15% và 20% so với năm 2023. Lý do chính cho sự tăng trưởng này bao gồm nhu cầu tiêu thụ nội địa và xuất khẩu phục hồi, đóng góp ngày càng tăng của sản phẩm mới (lốp radial cho ô tô chở khách) và việc bổ sung công suất lốp radial cho xe buýt. Biên lợi nhuận gộp dự kiến sẽ ổn định trong năm 2024 và tăng nhẹ trong năm 2025.

Về thị trường lốp, nhu cầu lốp Bias dự kiến sẽ giảm do xu hướng chuyển sang lốp Radial. Tuy nhiên, DRC dự kiến sản lượng tiêu thụ lốp Bias sẽ tăng nhẹ trong năm 2024 và giảm trở lại trong năm 2025.

Đối với lốp Radial, DRC đã tăng công suất sản xuất lốp radial cho xe tải và xe buýt trong năm 2024. Thị trường Brazil và Mỹ là thị trường xuất khẩu chính của DRC cho lốp Radial.

Dự kiến sản lượng tiêu thụ lốp Radial sẽ tăng trưởng trong cả hai năm 2024 và 2025. Tuy nhiên, DRC cần có chiến lược phù hợp để giải quyết vấn đề cạnh tranh gay gắt từ các doanh nghiệp Trung Quốc trên thị trường nội địa.

Dự kiến doanh thu theo mảng hoạt động. Nguồn: DRC, SSI Reasearch

Chứng khoán SSI định giá cổ phiếu DRC ở vùng hợp lý

Theo SSI, DRC sẽ có nhiều triển vọng tích cực để phát triển trong tương lai. Đơn kiện chống bán phá giá lốp Thái Lan tại thị trường Mỹ, dự kiến sẽ được đưa ra trong nửa cuối năm 2024, hỗ trợ tăng trưởng lợi nhuận cho DRC trong dài hạn.

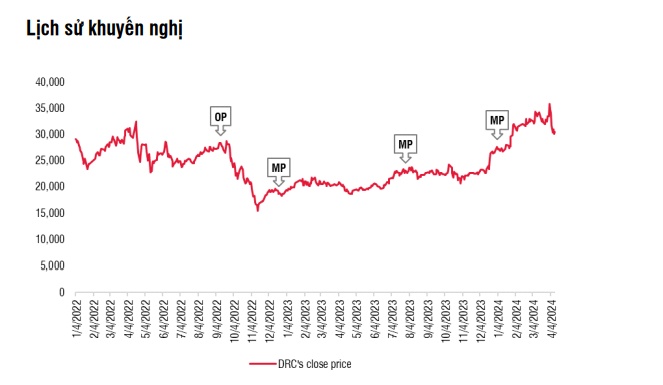

Với môi trường lãi suất thấp hơn thời điểm dịch Covid, các chuyên gia nâng P/E mục tiêu cho DRC lên 14x (từ 12x) và chuyển cơ sở định giá sang bình quân năm 2024 -2025 (từ năm 2024). Mức giá mục tiêu mới là 34.100 đồng/cổ phiếu (từ 28.400 đồng). Theo đó, cổ phiếu DRC được khuyến nghị TRUNG LẬP.

Lịch sử khuyến nghị cổ phiếu DRC. Nguồn: SSI Research

Tuy nhiên, thị trường điều chỉnh có thể tác động đáng kể đến cổ phiếu DRC do hệ số beta cao. Kế hoạch ĐHCĐ 2024 của DRC cũng thể hiện sự thận trọng khi LNTT dự kiến giảm 7% so với năm trước và không có đề xuất chia cổ tức bằng cổ phiếu cho năm 2023.

Mặc dù lợi nhuận dự kiến của Q1/2024 có thể tăng mạnh so với mức nền so sánh thấp của năm trước, việc tăng trưởng lợi nhuận trong các quý tới dự kiến chỉ đạt mức một chữ số do mức nền so sánh thấp của năm trước không còn. Vì vậy, nhà đầu tư cần xem xét kỹ lưỡng các rủi ro để đưa ra quyết định đầu tư hợp lý.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()