+84

+84 Nhận OTP

Ngành phân đạm được kỳ vọng sẽ phục hồi tốt nếu như dự thảo thuế VAT 5% được đưa vào áp dụng, nhất là đối với các doanh nghiệp sản suất đạm ure. Vậy những kỳ vọng với riêng DPM có thực sự lớn cũng như giá cổ phiếu lúc này còn đáng để chú ý hay không? Với DCM thì có thêm động lực nhà máy hết khấu hao, với BFC là giá NPK giảm ít hơn giá đầu vào giúp biên lợi nhuận gộp tăng vậy còn với DPM sẽ còn động lực nào khác ngoài kỳ vọng được áp dụng thuế VAT 5% hay không?

I. Kết quả kinh doanh

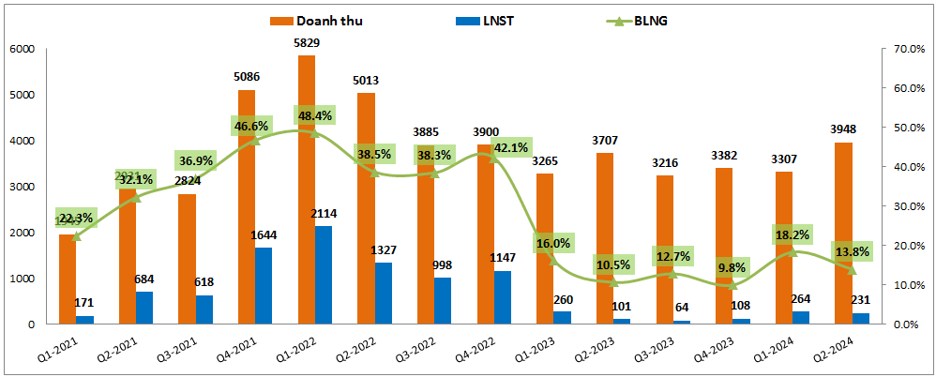

Trước tiên chúng ta vẫn đi điểm qua kết quả kinh doanh của công ty sau 2 quý đầu năm 2024 để xem tình trạng kinh doanh của công ty đang như thế nào. Kết thúc Q2-2024 DPM ghi nhận doanh thu thuần đạt 3,948 tỷ đồng, tăng 6.5% yoy. Lợi nhuận sau thuế đạt 231 tỷ đồng, tăng mạnh 129% yoy. Đáng chú ý biên lợi nhuận gộp trong 2 quý đầu năm 2024 đã có sự cải thiện khá tốt so với năm 2023, cụ thể như hình 1 dưới.

Biên lợi nhuận gộp của DPM trong 2 quý đầu năm 2024 có phần phục hồi so với cùng kỳ chủ yếu tới từ việc giá phân ure bình quân bán ra cao hơn so với cùng kỳ (cùng kỳ giá ure dao động trong khoảng 9-10k/kg còn năm nay duy trì ở vùng 10-11k/kg). Ngoài ra mảng phân NPK cũng cải thiện được biên lợi nhuận gộp do giá đầu vào giảm nhiều hơn so với giá bán đầu ra (điều này chúng tôi đã phân tích chi tiết trong bài viết BFC gần nhất).

Nhờ mức nền 2023 thấp nên sang 2024 đã ghi nhận tăng trưởng trở lại của DPM, nhất là về mặt lợi nhuận. Tuy nhiên mức lợi nhuận này vẫn còn khá xa so với vùng đỉnh cuối 2021 sang 2022.

Về bức tranh tài chính, DPM vẫn duy trì bức tranh tài chính lành mạnh với lượng tiền mặt + tiền gửi ngân hàng lớn, lên tới 9,700 tỷ đồng. Trong khi nợ vay chỉ khoảng gần 1,700 tỷ đồng nợ ngắn hạn để giúp công ty duy trì hoạt động kinh doanh. Tuy nhiên trong bối cảnh lãi suất tiết kiệm đang giảm khá nhiều trong điều kiện hiện nay để hỗ trợ nền kinh tế cũng phần nào ảnh hưởng tới lợi nhuận tài chính của công ty khi lãi tiền gửi sẽ bị giảm đi.

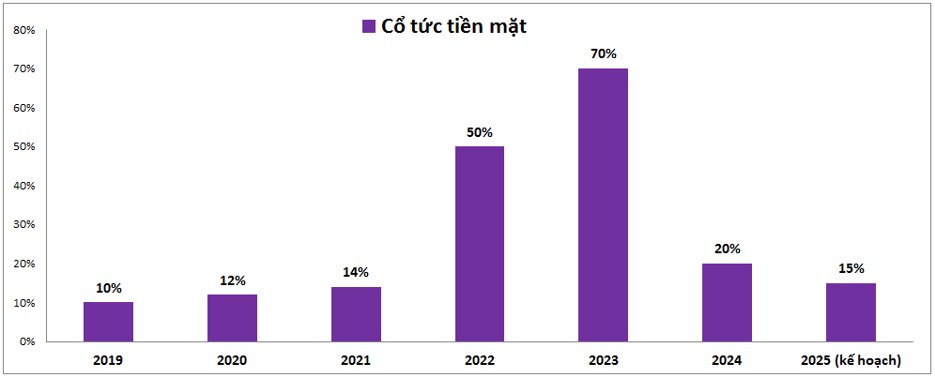

Tiếp theo về cổ tức, trong vài năm trở lại đây DPM đã duy trì mức chi trả cổ tức bằng tiền mặt lớn cho cổ đông, qua đó cũng hỗ trợ rất lớn cho giá cổ phiếu trong giai đoạn thị trường khó khăn. Mức chi trả lớn nhất là vào giai đoạn 2022 và 2023 để chi trả cho năm tài chính 2021 và 2022, 2 năm kinh doanh thành công nhất của công ty. (Hình 2)

Tuy nhiên từ 2023 khi việc kinh doanh gặp khó khăn khiến lợi nhuận giảm mạnh, DPM đã không thể duy trì mức trả cao như các năm trước được nữa. Trong cuộc họp ĐHCĐ năm nay công ty đã thống nhất sẽ phân phối lợi nhuận cho năm 2023 là 20% cổ tức tiền mặt và kế hoạch sang 2025 sẽ chia cho 2024 là khoảng 15%. Như vậy có thể thấy cổ tức của công ty sẽ phụ thuộc khá lớn vào lợi nhuận mà công ty đạt được, tuy nhiên dù sao với mức chia 20% trong năm 2024 cũng là hỗ trợ tốt cho cổ phiếu.

Trong 2 quý còn lại của năm 2024 DPM sẽ kinh doanh ra sao và sự hồi phục có được tiếp diễn hay không sẽ được chúng tôi bóc tách trong phần dưới của bài viết.

II. Hoạt động các mảng và động lực phục hồi

1. Mảng ure

Đây là sản phầm truyền thống và cũng là sản phẩm chiếm tỉ trọng lớn nhất của công ty vào cả doanh thu và lợi nhuận. Trong các năm gần đây DPM hướng cả sang phát triển sản phẩm NPK hay hóa chất nhưng tỉ trọng là không đáng kể nếu so với Ure.

Trong phần này chúng ta sẽ bóc tách thành 3 phần đó là chi phí đầu vào, giá bán đầu ra và cuối cùng là sản lượng tiêu thụ. Vì 3 yếu tố này sẽ ảnh hưởng chính tới kết quả kinh doanh của công ty. Cụ thể từng phần như dưới đây:

Đầu tiên là về chi phí đầu vào, chí phí chính của DPM đó chính là nguồn khí. Hiện tại trong ngành có DCM đã ký hợp đồng giá khí dài hạn tới 2029 nên sẽ không bị ảnh hưởng bởi biến động từ giá khí trên thị trường, còn đối với DPM thì sẽ chịu ảnh hưởng do công ty không ký dài hạn. Theo lãnh đạo công ty trong năm 2024 chi phí vận chuyển và giá khí khả năng cao sẽ đi ngang và tăng nhẹ so với 2023. Dự kiến chi phí giá khí đầu vào cho cả năm 2024 và 2025 tới sẽ là khoảng 11.4 USD/mmbtu (cao hơn khoảng 5-7% so với 2023)

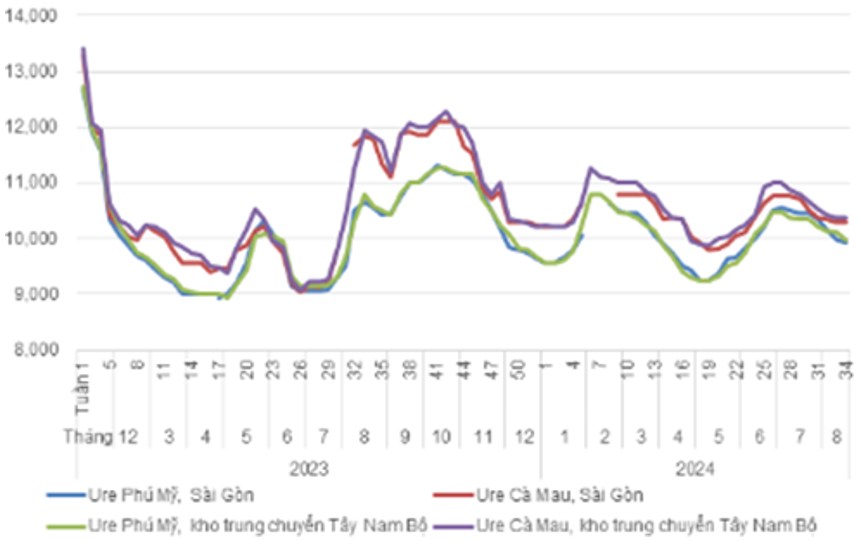

Về giá bán đầu ra, hiện giá bán tại thị trường nội địa đang dao động trong khoảng 10k/kg và nhờ mức nền cùng kỳ 2 quý đầu năm 2023 thấp nên giá bán năm 2024 vẫn cao hơn so với cùng kỳ khoảng 5-10% và nhờ điều này đã giúp cho biên lợi nhuận gộp 2 quý vừa qua được cải thiện. (Hình 3)

Tuy nhiên nhìn vào giá bán chúng ta chó thể thấy mức nền giá bán 2 quý cuối năm 2023 là khá cao với trên 11-12k/kg, nhất là tại quý 3-2023. Vì vậy khả năng rất cao giá bán 2024 sẽ thấp hơn so với cùng kỳ. Trong khi chi phí đầu vào về cơ bản sẽ đi ngang thì biên lợi nhuận gộp của DPM sẽ thấp hơn so với cùng kỳ.

Nhưng nếu nhìn dài hạn hơn nếu như luật thuế VAT 5% được áp dụng cho chi phí đầu vào của các sản phẩm phân bón thì biên lợi nhuận gộp của DPM sẽ được cải thiện đáng kể ( khi đó các nguyên liệu đầu vào của DPM sẽ được tiết giảm) qua đó giúp công ty tăng biên lợi nhuận gộp hoặc giảm giá bán để cạnh tranh với các sản phẩm nhập khẩu, qua đó lại tăng được sản lượng.

Hiện tại chỉ khoảng 10% sản lượng của DPM là xuất khẩu còn 90% vẫn là thị trường nội địa nên thị trường nội địa sẽ là quan trọng nhất và ảnh hưởng nhiều nhất tới công ty.

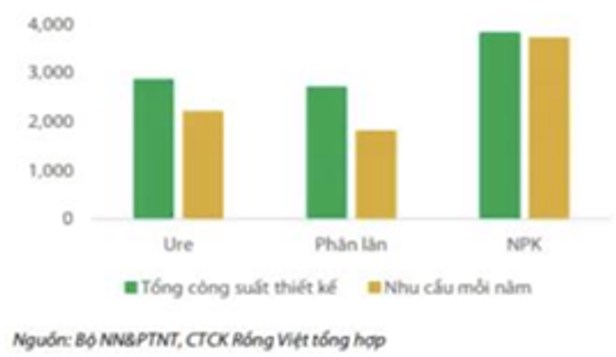

Về xu hướng giá bán ure, chúng tôi cho rằng giá bán ure sẽ phụ thuộc khá lớn vào tình hình thị trường Trung Quốc. Hiện thị trường này đang hạn chế xuất khẩu để ưu tiên phục vụ trong nước trước, tuy nhiên trong tương lai chúng tôi chưa biết chính sách này sẽ kéo dài trong bao lâu và nếu kéo dài có thể giúp giá phân hồi phục dần được. Nhưng chúng tôi cho rằng mức độ phục hồi nếu có cũng là không cao do hiện tại nguồn cung trên thị trường đang cao hơn nguồn cầu khá nhiều. Chỉ có phân NPK là cung và cầu đang khá cân bằng. (Hình 4)

Vì vậy tựu chung lại giá ure sẽ khó có thể bật tăng nhanh trở lại và ít nhất DPM sẽ con 2 quý tới của năm 2024 khó khăn trước khi kỳ vọng luật thuế VAT mới sẽ được phê duyệt và có thể áp dụng bắt đầu từ 2025.

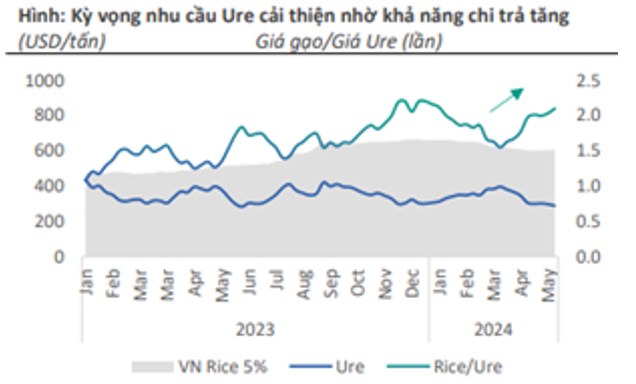

Cuối cùng là về sản lượng tiêu thụ. Như đã đề cập ở trên, 90% sản lượng của DPM là tại thị trường nội địa và chỉ có khoảng 10% xuất khẩu nên nhu cầu thị trường nội địa sẽ là quan trọng nhất. Tại đây chúng tôi có 2 kỳ vọng chính có thể giúp sản lượng của DPM dần phục hồi trong năm 2024. Một là hiện giá nông sản đa phần đang có diễn biến khá tích cực và tăng tốt trong năm vừa qua, điều này khiến các hộ nông dân chú trọng hơn tới nhu cầu chăm sóc và bón phân để nâng cao năng suất, qua đó giúp nhu cầu tiêu thụ phân bón tăng lên, nhất là khi giá phân bón đang ở vùng đáy nhiều năm. (Hình 5)

Thứ hai là vấn đề áp thuế VAT 5% với các sản phẩm đầu vào phân bón sẽ giúp cho DPM giảm được chi phí sản xuất, qua đó có thể hạ giá bán để cạnh tranh trên thị trường nội địa với hàng phân bón nhập khẩu để dành thêm thị phần. Qua đó chúng tôi kỳ vọng sản lượng Ure của DPM có thể phục hồi 5-7% trong năm 2024 và tiếp tục phục hồi trong năm 2025 khi luật VAT có thể được thông qua và chính thức áp dụng.

Như vậy với mảng Ure, mảng kinh doanh chính của DPM chúng tôi cho rằng trong ngắn hạn sẽ gặp khó khăn khi mức nền giá bán tại Q3-2023 là khá cao và có lẽ phải từ 2025 trở đi mới có thể phục hồi rõ nét được.

2. Các mảng kinh doanh còn lại

Ngoài sản xuất đạm Ure thì DPM còn sản xuất thêm các sản phẩm khác như NPK, phân bón thương mại. Cụ thể các mảng này kinh doanh như sau:

NPK: Sản lượng tiêu thụ NPK của DPM tăng tốt trong năm 2023 và sang nửa đầu năm 2024 nhờ việc tăng sản lượng sản xuất cũng như nhu cầu tiêu thụ phân NPK vẫn tốt hơn do giá trị kinh tế cao hơn (NPK cung cấp cả 3 thành phần cần thiết cho cây trồng, qua đó giúp đạt hiệu quả kinh tế cao hơn). Ngoài ra giá phân NPK có mức giảm ít hơn các phân đơn như Ure hay Kali nên biên lợi nhuận được cải thiện khá rõ nét và lợi nhuận cao hơn. Tuy nhiên do tỉ trọng đóng góp không cao và cũng phải cạnh tranh khá gay gắt với các thương hiệu khác nên kỳ vọng mảng NPK có thể dẫn dắt tăng trưởng mạnh cho DPM là điều khá khó khăn.

Phân bón thương mại: Doanh thu trong năm 2024 giảm xuống khá nhiều so với cùng kỳ 2023 do cùng kỳ 2023 công ty mạnh tay đẩy mạnh bán hàng để giải phóng tồn kho trong giai đoạn giá phân đang giảm nhiều để giảm thiểu tổn thất cho công ty (càng giữ giá phân xuống càng lỗ nhiều). Hiện tại khi giá phân đã dần ổn định nên lợi nhuận đã quay trở lại từ Q1-2024, tuy nhiên biên lợi nhuận gộp chỉ đạt mức 3% (cùng kỳ là -10%) nên mức độ đóng góp về lợi nhuận cũng là chưa nhiều.

Như vậy các mảng kinh doanh còn lại của DPM hoạt động khá tốt với giá bán và biên lợi nhuận đều được cải thiện. Tuy nhiên do tỉ trọng đóng góp không lớn nên mức độ ảnh hưởng tới kết quả kinh doanh chung của công ty sẽ là không nhiều.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy kỳ vọng lớn nhất đối với DPM đó chính là luật thuế VAT 5% sẽ được thông qua trong thời gian tới và có thể áp dụng từ 2025 qua đó giúp công ty có thể tăng khả năng cạnh tranh trên thị trường nội địa cũng như tăng được biên lợi nhuận gộp. Tuy nhiên đây có thể coi là động lực không đủ nhiều để có thể hỗ trợ công ty tăng trưởng cũng như giá cổ phiếu tăng mạnh trong thời gian tới được. Để so sánh trong ngành rõ ràng BFC và DCM có nhiều động lực rõ ràng hơn so với DPM trong thời gian tới.

Về định giá cổ phiếu, chúng tôi cho rằng định giá cho giai đoạn BCTC Q3-2024, tức tới khoảng cuối tháng 10/2024 thì DPM sẽ gặp nhiều khó khăn khi mức nền giá phân cùng kỳ ở mức cao cũng như các kỳ vọng chính chưa đóng góp ngay trong ngắn hạn. Hiện cổ phiếu đang giao dịch vùng giá 34.x/cp, tương ứng mức P/E khoảng 20 lần. Đây là mức định giá không hề rẻ theo P/E, nhưng nhờ nền tảng tài chính tốt cùng việc vẫn duy trì chia cổ tức 15-20% tiền mặt trong các năm tới chính là điều hỗ trợ về giá cho cổ phiếu. Kết luận lại để định giá cho kỳ báo cáo Q3-2024 của DPM chúng tôi cho rằng giá cổ phiếu sẽ vận động quanh vùng 32-36k/cp và khó có thể bứt phá được.

———-Team LTBNM tổng hợp và phân tích ————-

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận