Động thái vốn ngoại: Vì sao Fubon FTSE "một mình một chợ"?

Dòng tiền ETFs vào Việt Nam có sự khập khiễng khá lớn khi tập trung chủ yếu trên Fubon FTSE Việt Nam ETF trong khi các quỹ còn lại vẫn vắng bóng...

Sau những tuần miệt mài mua ròng chứng khoán Việt Nam, nhà đầu tư ngoại cuối cùng đã quay lưng bán như trạng thái của hơn 10 tháng liền kề trước đó. Tính riêng trong tuần từ 19/7 - 23/7, nhà đầu tư nước ngoài bán ròng 351 triệu cổ phiếu tương ứng với giá trị bán 2.628 tỷ đồng.

FUBON FTSE "MỘT MÌNH MỘT CHỢ"

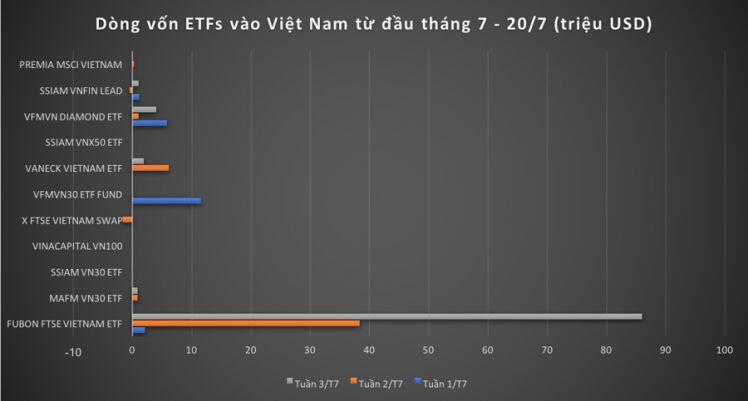

Trong xu thế tiêu cực chung của khối ngoại, các quỹ ETFs hầu như cũng vắng bóng lực cầu, ngoại trừ Fubon FTSE Vietnam ETF.

Cụ thể, trong tuần qua, Fubon FTSE Vietnam ETF hút ròng gần 46 triệu USD khoảng hơn 1.000 tỷ đồng, toàn bộ số này đã giải ngân vào thị trường Việt Nam.

Tuần trước đó từ 12-16/7, Fubon FTSE Vietnam ETF cũng đã hút ròng 86 triệu USD tương đương với gần 2.000 tỷ đồng, giúp cho thị trường Việt Nam duy trì tích cực nhất Đông Nam Á khi vốn vào tổng cộng các quỹ lên đến 93 triệu USD, cao nhất trong 3 tháng vừa qua. Luỹ kế từ đầu tháng 7 đến nay, Fubon FTSE Vietnam ETF đã hút ròng tổng cộng hơn 172,3 triệu USD tương đương với gần 4.000 tỷ đồng và là quỹ hút vốn mạnh nhất thị trường chứng khoán Việt Nam.

Tại ngày 23/7, 10 cổ phiếu tỷ trọng lớn nhất trong danh mục của Fubon FTSE Vietnam ETF gồm: HPG hiện là cổ phiếu lớn nhất danh mục quỹ với tỷ trọng 11,9%, xếp tiếp theo lần lượt là MSN 10,8%, VHM 9,67%, VIC 8,8%, NVL 8,76%, VNM 7,6%, VRE 5,2%, VCB 4,9%, SSI 4%, PDR 3,6%. Riêng 5 khoản đầu tư lớn nhất chiếm gần 50% giá trị danh mục của quỹ, ứng với hơn 6.050 tỷ đồng.

Trong khi đó, dòng vốn từ các quỹ ETFs chủ đạo khác vẫn gần như không nhận được lực cầu đáng kể. Thậm chí có những quỹ còn bị rút ròng trong những 3 tuần trở lại như X FTSE Vietnam Swap rút ròng 1,7 triệu USD kể từ đầu tháng 7. Các quỹ còn lại như VFMVN30 ETF FUND, SSIAM VNX50 ETF, VINACAPITAL VN100, SSIAM VN30 ETF… gần như bất động trong suốt 2-3 tuần trở lại đây.

VÌ ĐÂU NÊN NỖI?

Lý giải sự bất cân xứng giữa các quỹ ETFs vào Việt Nam, theo nhận định của chuyên gia có nhiều lý do.

Thứ nhất, diễn biến rút ròng ở các quỹ ETF đã diễn ra kể từ năm 2020. Dòng vốn rẻ, lãi suất thấp nhằm hỗ trợ tác động tiêu cực của Covid-19 lên nền kinh tế đã đưa chứng khoán Mỹ trở thành kênh đầu tư an toàn, hiệu quả đối với các nhà đầu tư ngoại. “Mặc dù triển vọng thị trường chứng khoán Việt Nam được đánh giá tốt nhưng so với thị trường chứng khoán như Mỹ, Anh thì vẫn kém hấp dẫn hơn, các thị trường này tiềm năng tăng vẫn còn rất tốt”, ông Lê Quang Minh, Trưởng phòng phân tích Công ty chứng khoán Mirae Asset nhấn mạnh.

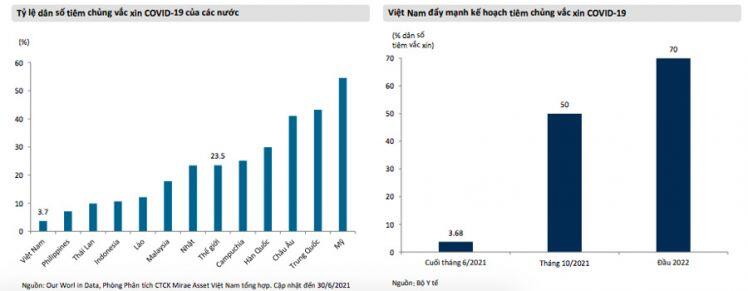

Thứ hai, dịch bệnh tại Việt Nam kéo dài từ đầu năm 2020 đến nay còn phức tạp, trong khi tốc độ tiêm vaccin bao phủ toàn dân Việt Nam thấp thì tại các thị trường khác như Mỹ, châu Âu, Trung Quốc, Hàn Quốc tỷ lệ người được tiêm/dân số đã lên đến 70-80%. Kể từ tháng 4 đến nay, dịch bệnh lại bùng phát với trung bình 3.000 - 4.000 ca nhiễm mỗi ngày, nguy cơ chậm lại sản xuất công nghiệp, xuất khẩu gặp khó, bán lẻ tiêu dùng sụt giảm do các đợt giãn cách xã hội tại Tp.HCM và Hà Nội kéo dài…tất cả những điều này tác động tiêu cực đến triển vọng vĩ mô và thị trường chứng khoán Việt Nam so với các quốc gia khác.

Trong khi hầu hết các quỹ còn dè chừng thị trường Việt Nam thì Fubon FTSE Vietnam ETF - quỹ ETF đầu tiên đến từ Đài Loan (Trung Quốc) lấy chỉ số FTSE Vietnam 30 làm tham chiếu, tập trung rổ 30 cổ phiếu vốn hóa lớn của Việt Nam lại mạnh tay giải ngân. Theo số liệu từ SSI Research, các quỹ ETF nói chung đã hút ròng tới 590 triệu USD trong 6 tháng đầu năm, riêng quỹ Fubon đã là khoảng 340 triệu USD. Các quỹ còn lại giải ngân rất ít hoặc gần như không có biến động.

Lý giải động thái "một mình một chợ" của Fubon FTSE Vietnam ETF, chuyên gia đầu tư chứng khoán Huỳnh Minh Tuấn - nhà sáng lập Sáng lập Công ty tư vấn quản lý tài sản FIDT cho rằng, chứng khoán Đài Loan cũng trải qua đợt bùng phát dịch Covid-19 thời điểm cuối tháng 4 đầu tháng 5. Chỉ số Taiwan Weighted đã giảm từ 17.600 điểm xuống 15.300 điểm, nhưng nhờ các biện pháp giãn cách triệt để, tăng cường tiêm vaccin, chỉ số Taiwan Weighted đã hồi phục và hiện đã vượt đỉnh cũ, tiến sát mốc 18.000 điểm.

Do đó, nhiều khả năng quỹ đến từ Đài Loan cũng kỳ vọng Việt Nam sẽ sớm kiểm soát thành công dịch bệnh, trở thành con hổ của châu Á, thị trường chứng khoán sẽ hồi phục trở lại đúng như kịch bản thị trường Đài Loan đã diễn ra, do đó quỹ Fubon FTSE Vietnam ETF giải ngân trong thời điểm hiện tại.

Fubon FTSE Vietnam ETF cũng từng đánh giá việc kiểm soát tốt dịch bệnh, thu hút đầu tư nước ngoài khả quan cũng như nỗ lực cải cách của Chính phủ Việt Nam sẽ giúp dòng vốn tiếp tục đổ mạnh vào thị trường chứng khoán.

“ETF ngoại đầu tư vào Việt Nam hiện chia ra thành 3 nhóm khu vực địa lý, trong đó, khu vực Đông Bắc Á là nhóm có dòng vốn lớn nhất. Các ETF đến từ Đông Bắc Á như Đài Loan, Hàn Quốc hút ròng vì nhà đầu tư họ an tâm vào nền kinh tế vĩ mô của Việt Nam. Đây cũng là những khu vực có dòng vốn đầu tư FDI lớn vào Việt Nam như Foxcon gia công cho Apple, chuỗi công ty phụ trợ…Họ có chung góc nhìn đánh giá triển vọng vĩ mô Việt Nam tốt. Cho nên khi thị trường điều chỉnh từ vùng giá 1.400 xuống họ đã giải ngân vào thị trường Việt Nam”, ông Tuấn nhấn mạnh.

Nhận định chung về dòng vốn ETF trong thời gian tới, ông Tuấn cho rằng, các quỹ ETF từ khu vực Đông Bắc Á sẽ tiếp tục tăng mạnh rót vốn vào Việt Nam, và quỹ từ Đài Loan Fubon FTSE Vietnam ETF sẽ trở thành quỹ lớn nhất. Trong khi đó, các quỹ đến từ Mỹ hay Đức tiếp tục giải ngân lắt nhắt, chưa thể tăng giải ngân mạnh như giai đoạn 2012-2014 do lãi suất của họ tiếp tục rẻ.

Đồng quan điểm, ông Minh cho rằng, cho đến khi Fed quyết định điều chỉnh lãi suất vào năm 2023, chiến lược đầu tư vào thị trường Mỹ vẫn được các nhà đầu tư chú ý thì sự quan tâm của nhà đầu tư nước ngoài với thị trường Việt Nam khó đoán định. "Tuy vậy, một khi lãi suất tăng, xu hướng bơm tiền vào chứng khoán của nhà đầu tư nước ngoài ở các thị trường lớn giảm xuống thì các thị trường mới nổi như Việt Nam sẽ trở nên hấp dẫn hơn”, ông Minh nhấn mạnh.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()