Đôi dòng về vốn ngoại và tương lai TTCK Việt

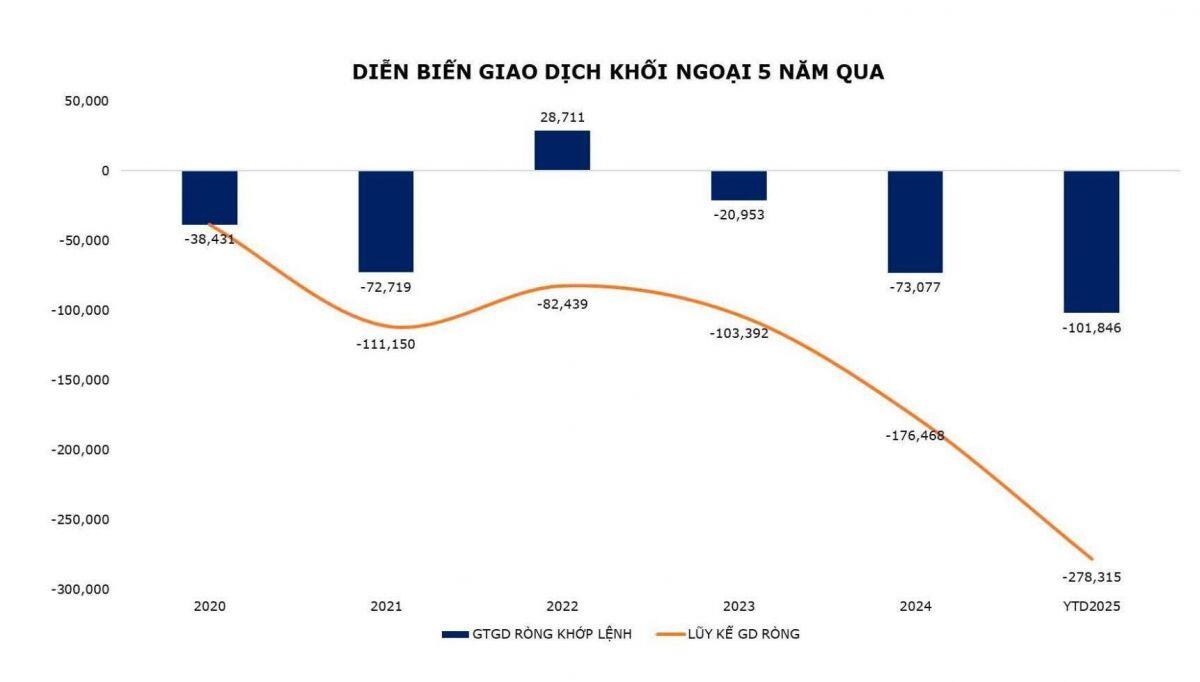

Với đà bán ròng luỹ kế từ đầu năm khoản 270k tỷ tức gần 11 tỷ USD là một con số kỷ lục được ghi nhận tính tới giữa tháng 11/2025 của TTCK Việt ( hình 1)

Không thể không chú ý và đi tìm lời giải kép : khi nào họ ngưng bán và có quay lại không?

Nhiều nhà đầu tư nói vui rằng sốp ơi gửi lời cho FTSE cho TTCK Việt Nam " xuống hạng lại" được ko chứ gì mà chưa đầy một tháng rưỡi mà bán kỉ lục như vậy chịu gì thấu( gần 2 tỷ usd tính từ đầu tháng 9 )

Thật ra không có gì ngạc nhiên cả mà quá trình bán ròng này nó là một hệ quả của sự cộng hưởng nhiều yếu tố trọng yếu từ kì vọng tới bối cảnh vĩ mô trong ngoài nước mà sốp liệt kê sau đây gồm

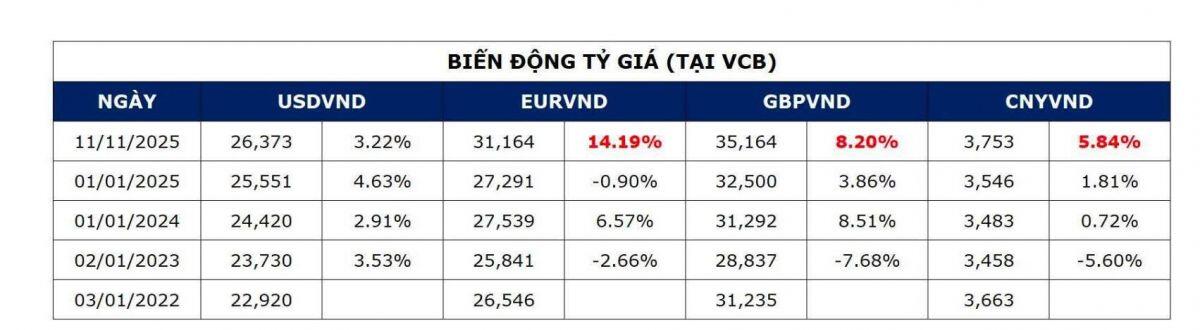

- Tỷ giá tăng mạnh ( đồng VND mất giá - hình 2)

- Chênh lệch lãi suất âm ( swap âm giữ ls VND và ls USD ) trong một thời gian dài làm nhu cầu nắm giữ đồng đô tăng lên

- Địa chính trị bất ổn từ chính sách Thuế quan của Mr Trump

- Kì vọng chuyển mình của VIệt Nam trong mắt các quỹ ngoại

Yếu tố số 4 gần như bao hàm cho 3 yếu tố còn lại và tạo ra sự hội tụ bán ròng mạnh như chúng ta thấy lúc này.

Cuối 2024 khi các fund ngoại chuẩn bị cho một chu kì đầu tư mới với bối cảnh địa chính trị toàn cầu sẽ nhiều " giông bão" khi Mr Trump đắc cử TT Mỹ vào cuối tháng 11 /2024

Điều này đưa đến quyết định tái phân bổ lại dòng vốn của hầu hết các quỹ này về Mỹ cũng như rút khỏi các TT mới nổi , cận biên và đặc biệt là TQ là khó tránh khỏi

Việt Nam dĩ nhiên đã nằm trong list " ít triển vọng" bởi bối cảnh bên ngoài cũng như bên trong khi cũng là giai đoạn chuyển giao thượng tầng rất rõ.

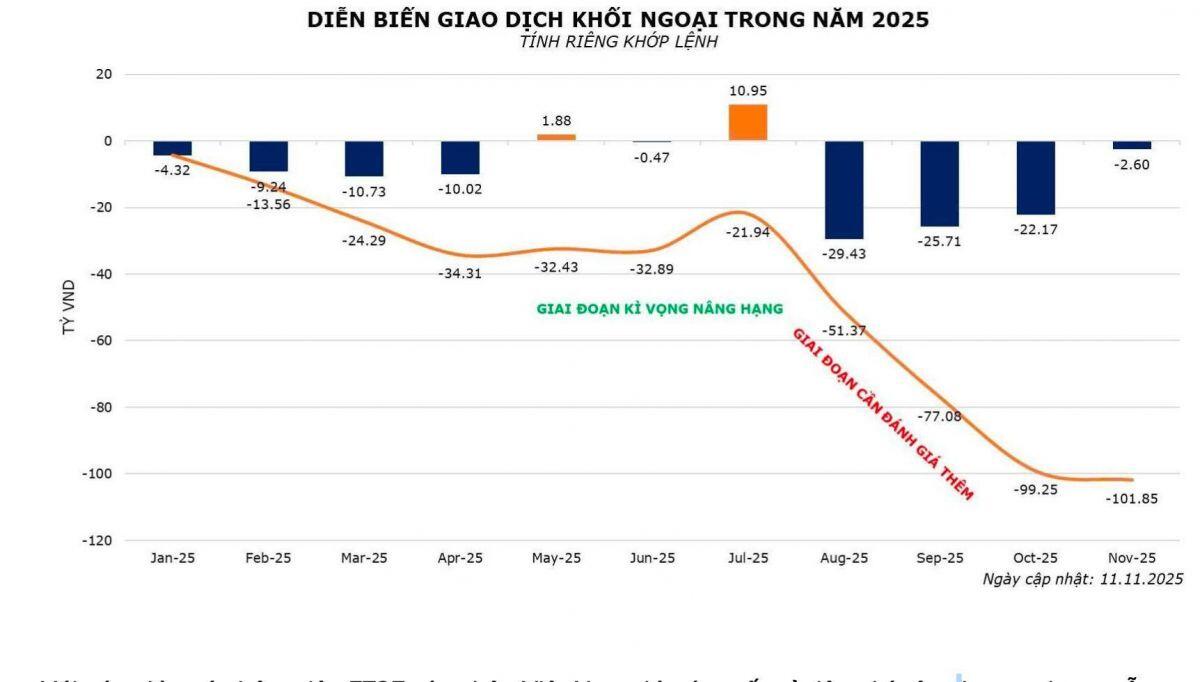

Hiện trạng TTCK và nền Kinh tế Việt lúc đó( cuối 2024 đầu 2025) thật sự mà nói gần như ko có một yếu tố hấp dẫn nào trong mắt các nhà quản lý quỹ này nếu vẫn duy trì như vậy, nên chúng ta có thể thấy quý 1 đầu 2025 vẫn là đà bán ròng tương đối của Ngoại khối ( hình 3 )

Rồi cái ngày định mệnh về thuế quan ấy cũng tới và cũng mang lại một câu chuyện thú vị cho TTCK Việt " tái ông thất mã"

Một chính sách thuế mà nhắm phần lớn vào TQ thì rõ ràng cảm quan VIệt Nam sẽ " hưởng lợi" nhiều hơn là khá chuẩn .

Đây cũng là thời điểm hội tụ về " chính sách chuyển mình" rất rõ của chính phủ Việt khi đẩy mạnh vai trò của kinh tế tư nhân cũng như cải thiện môi trường kinh doanh và đầu tư hạ tầng mãnh mẽ cũng như tinh gọn bộ máy quản lý thông qua hàng loạt nghị quyết quan trọng. Tuần trăng mật của TTCK Việt kéo dài hơn 4 tháng( từ tháng 5 tới tháng cuối tháng 9) và mang lại cảm giác hưng phấn khắp nơi cho nhà đầu tư khi cầu nội và ngoại cùng song kiếm hợp bích.

Tuy nhiên cuộc vui nào cũng phải có lúc tàn , đà bán ròng của NN gia tăng mạnh mẽ vào đầu tháng 9 tới bây giờ khi yếu tố tỷ giá hội tụ( đồng VND mất giá mạnh so với các đồng tiền trọng yếu như USD, SGD, bảng anh , Nhân dân tệ ...) .

Góc nhìn cho việc này đơn giản là ngoại khối vẫn đang thuân thủ chiến lược đề ra về tái cấu trúc dòng vốn đầu tư và phân bổ vào các loại TT trên bối cảnh vĩ mô như hiện tại , nhìn vào thống kê có thể thấy Mỹ là nước hút tièn nhất với hơn 600 tỷ usd tính từ đầu năm , kế đến là Nhật , TRung , Đài và các ông Đông Nam Á bị bán ròng đều tay( Hình 4).

Đây có thể nói là giai đoạn họ vừa chốt lời để bảo vệ thành quả ( phù hợp với các quỹ ETF) và phòng ngừa tỷ giá từ các hedge fund khi mức mất giá của VND khá cao cho TT chính thức và rất cao cho TT Chợ đen! Lưu ý rằng đà tăng của VNINDEX là không đồng nhất và tập trung chính vào nhóm VIC, hệ sinh thái Gelex, Nhóm bank nên các quỹ chủ động hiệu suất đầu tư vẫn thấp hơn Vnindex nên họ có áp lực cơ cấu ít hơn nhóm ETF( Hình 5)

Và ai là người cân lượng cung ào ạt và kỉ lục này ngoài nhà đầu tư nội( nội khối cá nhân và tổ chức ) . Nhìn vào hình 6 ta có thể thấy tỷ trọng nội khối gia tăng mạnh mẽ trong đố tổ chức nội đóng vai trò định hướng then chốt.

Rõ ràng tổ chức nội khối " hiểu và kì vọng " hơn ngoại khối cũng như nhóm nhà đầu tư nội cá nhân nhiều vì insights tốt hơn khi cảm nhận được thay đổi và định vị chiến lược từ thượng tầng. Và đặc biệt hơn là họ cũng " gồng mình " ôm lại những khoản tài trợ dưới mác ngoại khối của giai đoạn 2016-2018 dưới dạng nhà đầu tư chiến lược nhưng có cam kết phần lớn và mua lại và kèm theo một khoản lãi ko hề nhỏ.

Có thể nói giai đoạn dòng vốn ngoại mang tính tài trợ đã qua đi và nhường sân cho sự thực chất từ những dòng vốn ngoại mới rất rõ với tư duy góp vốn và đồng hành thật sự.

Câu chuyện nâng hạng TT là một bước ngoặt tạo ra sự chú ý của giới đầu tư quốc tế tới TTCK Việt ở giai đoạn chuyển mình này là một tín hiệu rất tốt về trung và dài hạn, những thương vụ IPO thật chất trong giai đoạn này cũng như 2026 sẽ mang lại một luồng gió mới thu hút những dòng vốn mới khi họ bất đầu " nhìn nhận lại" TTCK Việt một cách nghiêm túc cho những cuộc họp chién lược đầu tư vào cuối năm nay và sẽ giải ngân trở lại vào giai đoạn 2026-2030 là rất khả thi về quy mô lẫn chất lượng.

Tạm nhiêu dây để lên tiếp bài 2 : đầu tư gì cho 2026

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()