DHC: Tiếp đà tăng trưởng, cổ phiếu có “hút tiền”?

Trong bối cảnh COVID-19, DHC được giới chuyên gia kỳ vọng tiếp tục đà tăng trưởng mạnh trong nửa cuối năm 2020.

Duy trì tăng trưởng

Công ty Cổ phần Đông Hải Bến Tre (HOSE: DHC) hoạt động chính trong lĩnh vực sản xuất giấy kraft - bao bì carton để đóng gói bao bì sản phẩm thủy sản, dệt may.

Hiện nay, về bao bì, thị trường tiêu thụ chính của DHC vẫn là khu vực Đồng bằng sông Cửu Long với các khách hàng chính là các công ty chế biến thủy sản, chiếm khoảng 45% doanh thu mảng bao bì, khoảng 20% đến từ các công ty may mặc và dược phẩm, phần còn lại cho các khách hàng nhỏ lẻ. Tại đây, DHC là một trong những doanh nghiệp lớn nhất với thị phần khoảng 30%, 70% còn lại thuộc về các công ty nhỏ như Công ty TNHH bao bì King Group (Hậu Giang), Công ty TNHH bao bì giấy Việt Trung (Long An),...

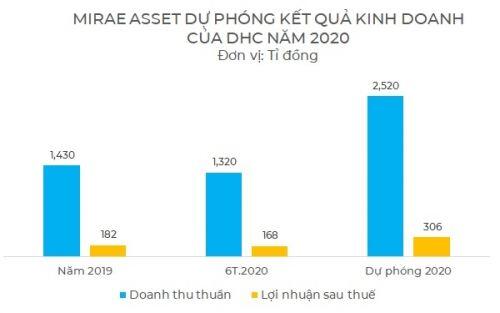

Doanh thu năm 2019 đạt 1.430 tỉ đồng, tăng 53% so với năm 2018. Lợi nhuận sau thuế ở mức 181 tỉ đồng, tăng 35% so với năm trước. Trong 6 tháng đầu năm 2020, doanh thu và lãi ròng của Công ty đạt 1.320 tỉ đồng và 168 tỉ đồng, lần lượt tăng 203% và 262% so với cùng kỳ 2019. Kết quả này đạt được nhờ chi phí tồn kho giá rẻ vào quý IV/2019 khiến biên lợi nhuận gộp của DHC tăng từ 18,8% lên 19,5%. Thêm vào đó, nhà máy Giao Long 2 có sức tiêu thụ tốt nhờ nhu cầu giấy phục hồi nhanh sau tháng 4.2020.

Nguyên vật liệu chính của DHC là thùng carton cũ (OCC), hiện tại tỉ lệ thu hồi và cung cấp OCC tại Việt Nam chỉ chiếm 40% đầu vào của DHC, phần còn lại chủ yếu nhập khẩu từ các thị trường chính như Mỹ, EU và Nhật Bản. Giá nhập OCC tăng mạnh theo đà thế giới trong quý II nhưng sang quý III giá nguyên liệu sẽ giảm nhờ giá OCC thế giới giảm mạnh, đặc biệt từ tháng 6. Bên cạnh đó, đà phục hồi của các sản phẩm xuất khẩu như thủy sản hoặc dệt may sẽ phục sản xuất DHC cải thiện trở lại.

Các chuyên gia của Công ty Chứng khoán Mirae Asset dự báo doanh thu và lợi nhuận của DHC tiếp tục có sự tăng trưởng trong cả năm 2020. Doanh thu dự báo năm 2020 của DHC đạt 2.520 tỉ đồng, lợi nhuận sau thuế ở mức 306 tỉ đồng, tăng lần lượt 76,2% và 68,5% so với năm 2019.

Dự báo này dựa trên các giả thuyết biên lợi nhuận của Công ty giảm từ 21,2% xuống 19,2% do biến động nguyên vật liệu. Thêm vào đó, chi phí quản lý doanh nghiệp và bán hàng, chi phí lãi vay đều được dự phóng tăng so với năm 2019. Cụ thể, chi phí quản lý doanh nghiệp và bán hàng ước tính tăng 87% so với năm 2019 trong khi chi phí lãi vay cũng tăng 37% trong năm.

Mirae Asset ước tính sản lượng tổng cả hai nhà máy Giao Long đạt mức 220.810 tấn, tăng 77% cùng kỳ, đạt khoảng 79% tổng công suất thiết kế.

Cổ phiếu “hút tiền”?

DHC là một trong những doanh nghiệp được dự báo tiếp tục duy trì tăng trưởng trong năm 2020. Theo chia sẻ của Ban lãnh đạo Công ty, năm 2020 hai dòng sản phẩm giấy kraft và bao bì carton được lấy làm trọng tâm phát triển.

Trong dài hạn, Công ty đề ra mục tiêu cải tiến công nghệ sản xuất, giảm chi phí sản xuất, hạ giá thành. Bên cạnh đó, Công ty cũng chú trọng nghiên cứu phát triển sản phẩm tái chế, thân thiện với môi trường vừa đáp ứng xu hướng tiêu dùng vừa góp phần củng cố nền tảng phát triển của Công ty.

Theo đánh giá của Trung tâm Phân tích và Tư vấn đầu tư thuộc Công ty Chứng khoán SSI (SSI Research), trong bối cảnh COVID-19 ảnh hưởng mạnh đến bức tranh vĩ mô và lợi nhuận doanh nghiệp niêm yết, các cổ phiếu có triển vọng tăng trưởng lợi nhuận cao hơn thị trường chung và các cổ phiếu hưởng lợi từ điểm sáng vĩ mô sẽ là nhóm các cổ phiếu được thị trường yêu thích.

Trên phương diện đầu tư, Mirae Asset dự phóng EPS của DHC ở mức 5.556 đồng/ cổ phiếu, tương ứng P/E forward 2020 ở mức 8 lần. Mirae Asset cho biết họ đánh giá tích cực đối với cổ phiếu DHC nhờ kết quả kinh doanh năm 2020 vẫn kỳ vọng khả quan hơn thị trường chung trong bối cảnh nền kinh tế chịu ảnh hưởng của COVID-19. Ngoài ra, theo Mirae Asset DHC sẽ có sự tăng trưởng tốt hơn trong năm 2021 khi nền kinh tế các nước có sự phục hồi rõ ràng hơn, đẩy mạnh hoạt động xuất khẩu thủy sản và dệt may.

Hiện tại trên thị trường, cổ phiếu DHC được giao dịch quanh mức giá 44.800 đồng/cổ phiếu (kết phiên 18.7), tăng 21,7% từ đầu năm 2020 đến nay.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()