DGW, PME và PC1 có điểm nào hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua DGW nhờ vào duy trì động lực tăng trưởng từ thiết bị văn phòng và Xiaomi, mua PME do đòn bẩy tăng trưởng từ nhà máy Hoàng Văn Thụ, mua PC1 nhờ vào tăng trưởng mảng sản xuất điện giúp cải thiện chất lượng lợi nhuận.

Mua DGW với giá mục tiêu 31,500 đồng/cp

Theo báo cáo CTCK Phú Hưng (PHS), CTCP Thế Giới Số (Digiworld, HOSE: DGW) hiện đang dẫn đầu trong lĩnh vực phân phối máy tính xách tay (chiếm 24% thị phần cả nước) và chiếm khoảng 8% toàn thị trường trong phân khúc phân phối điện thoại di động (ĐTDĐ).

Về kết quả kinh doanh, quý 4/2019, DGW ghi nhận doanh thu thuần và lãi sau thuế lần lượt đạt 2,492 tỷ (tăng 61% so cùng kỳ) và đạt 57 tỷ (tăng 58% so cùng kỳ). Nhìn chung, mức tăng trưởng doanh thu đến từ tất cả các ngành hàng. Trong đó, mảng điện thoai di động có CAGR lớn nhất khoảng 128% trong giai đoạn 2017 - 2019, chủ yếu tăng trưởng ở phân khúc sản phẩm tầm trung, đặc biệt là thương hiệu Xiaomi.

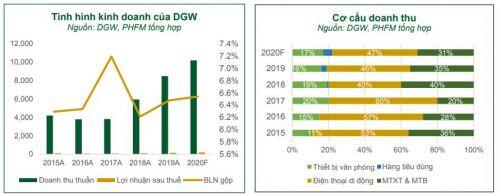

Tình hình hoạt động kinh doanh năm 2019 của DGW

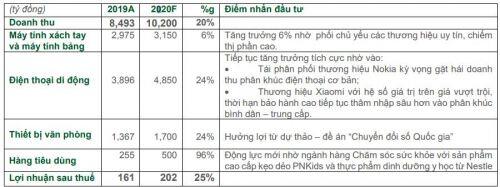

Lũy kế cả năm 2019, doanh thu thuần của DGW đạt 8,493 tỷ đồng (tăng 44% so với năm trước) và LNST đạt 161 tỷ đồng (tăng 43% so với năm 2018), vượt 19% so với kế hoạch doanh thu và 17.5% so với mục tiêu lợi nhuận. Biên lợi nhuận gộp đạt 6.5%, cải thiện hơn với mức 6.2% của năm 2018.

Ở mảng điện thoại di động, DGW hồi phục trở lại trong năm 2019 nhờ vào việc tăng thị phần sản lượng tiêu thụ điện thoại Xiaomi tại Việt Nam từ 3.9% vào tháng 10/2018 lên 10.3% vào tháng 10/2019.

Còn với mảng thiết bị văn phòng, Digiworld đã xác định động lực tăng trưởng dài hạn của công ty là mảng thiết bị văn phòng đang được hưởng lợi từ xu hướng chuyển đổi số năm 2019. Sự kiện hợp tác chiến lược giữa Digiworld và Seagate vào giữa tháng 9/2019 được xem như là bước khởi đầu mang đến những cơ hội rộng mở dành cho mảng kinh doanh này.

Bên cạnh đó, trong mảng hàng tiêu dùng, mức tăng trưởng kép của hàng tiêu dùng DGW đạt 126% trong giai đoạn 2017 - 2019 nhờ vào việc ký hợp tác chiến lược với Nestle Việt Nam vào đầu năm 2019. Năm 2020, PHS ước tính doanh thu cả năm của DGW đạt 10,200 tỷ đồng (tăng 20% so với năm trước) và lợi nhuận sau thuế đạt 202 tỷ đồng (tăng 25% so với năm 2019).

Dự báo kết quả kinh doanh năm 2020 của DGW

Với giả định DGW duy trì biên lợi lãi gộp ở mức 6.5%, PHS khuyến nghị mua DGW với giá mục tiêu 31,500 đồng/cp nhờ vào duy trì động lực tăng trưởng từ thiết bị văn phòng và Xiaomi.

Mua PME với giá mục tiêu 66,600 đồng/cp

Theo CTCK Mirae Asset (MiraeAsset), nhờ tăng trưởng mạnh trong quý 4/2019, doanh thu và lợi nhuận của CTCP Pymepharco (HOSE: PME) trong năm 2019 đã tăng trưởng, lần lượt đạt 1,847 tỷ đồng (tăng 10.3% so với năm trước) và 321 tỷ đồng (tăng 3.7% so với năm 2018).

Tuy nhiên, lợi nhuận ròng của PME trong năm 2019 chỉ tăng trưởng nhẹ khiến biên lợi nhuận ròng giảm về 17.4%.

MiraeAsset cho rằng lãi sau thuế năm 2019 tăng trưởng chậm do nguồn lợi nhuận từ tiền gửi sụt giảm về 74.4% so với năm trước do dòng tiền tập trung vào hoàn trả chi phí xây dựng nhà máy Hoàng Văn Thụ.

Giai đoạn tới, MiraeAsset dự phóng mảng kháng sinh của PME duy trì đà tăng trưởng trở lại nhờ dòng thuốc Nonbetalactam và các dòng thuốc tương đương sinh học.

Cụ thể, Nhà máy Hoàng Văn Thụ hoạt động từ quý 2/2020 là nhà máy thứ hai của PME, công suất 1.2 tỷ viên/năm. Đây là nhà máy chuyên về các dòng sản phẩm Non-Betalactam, qua đó giúp PME hoàn thiện chuỗi giá trị của mình.

Do đó, MiraeAsset dự phóng doanh thu PME năm 2020 và 2021 lần lượt đạt 2,224 tỷ đồng (tăng 20.4% so với năm 2019) và 2,502 tỷ đồng (tăng 12.5% so năm trước). Trong đó, doanh thu đóng góp của nhà máy Hoàng Văn Thụ tương đương 266.6 tỷ đồng (11.8% doanh thu 2020) và 471 tỷ đồng (18.5% doanh thu năm 2021).

Ngoài ra, Stada sẽ tiếp tục chuyển giao các dòng thuốc kháng sinh cho PME. Từ năm 2021, Stada sẽ rút khỏi liên doanh Việt Nam. Hiện nay, Stada đang dự kiến chuyển giao thêm 12-15 dòng sản phẩm cho nhà máy Hoàng Văn Thụ và nhà máy thuốc tiêm.

Qua đó, MiraeAsset dự phóng doanh thu dòng sản phẩm tương đương sinh học trong năm 2020 và 2021 lần lượt đạt tăng 25.7% và 15.4% so với năm trước. Đồng thời, MiraeAsset nâng cao dự phóng tỷ trọng dòng thuốc ETC/Doanh thu năm 2020 và 2121 lần lượt đạt 55% và 58% so với 53% năm 2019.

Mua PC1 với giá mục tiêu 23,100 đồng/cp

Theo CTCK KIS KIS Việt Nam (KIS), sản xuất điện sẽ trở thành trụ cột tăng trưởng mạnh của CTCP Xây lắp Điện I (HOSE: PC1).

Theo ước tính của KIS, doanh thu PC1 năm 2020 và 2021 sẽ tăng 22.8% và 19.8% so với năm trước lên 660 tỷ đồng và 810 tỷ đồng vì KIS hy vọng hoạt động của 3 nhà máy thủy điện mới sẽ bù đắp cho sự giảm giá bán nhẹ của các nhà máy hiện tại sau khi Quyết định 4036/QĐ-BCT có hiệu lực.

Theo đó, giá CAN sẽ giảm 16% trong khi giá FIT tăng 9-13% so với năm trước. Do mức đóng góp cao của giá CAN trong cơ cấu giá của PC1, KIS ước tính rằng giá bán của mỗi nhà máy PC1 sẽ giảm nhẹ 1-2%. Bên cạnh đó, dự án gió Liên Lập có thể đảm bảo tăng trưởng mảng điện năm 2022. Hiện tại, dự án gió Liên Lập đang trong quá trình giải phóng mặt bằng và công ty dự kiến sẽ hoàn thành vào tháng 6 năm 2020. Hợp đồng thiết bị đang trong giai đoạn đấu thầu.

Dự báo sản lượng điện của PC1 qua các năm

KIS dự báo doanh thu bất động sản của PC1 năm 2020 sẽ đạt 885 tỷ đồng vào năm 2020 nhờ bàn giao dự án Thanh Xuân từ quý 2/2020. Công ty đã bán 300/480 căn của dự án này trong năm 2019. Đối với dự án Vĩnh Hưng tổng vốn đầu tư khoảng 450 tỷ đồng, công ty đã hoàn tất quy trình giải phóng mặt bằng và đang khoan cọc. Công ty ước tính có thể ghi nhận 553 tỷ đồng doanh thu từ dự án này vào năm 2021.

Nhìn chung, năm 2020, KIS ước tính doanh thu và lợi nhuận của PC1 sẽ đạt 6,525 tỷ đồng và 430 tỷ đồng, tăng 11.7% và 25.1% so với năm trước.

KIS cho rằng triển vọng dài hạn của PC1 rất hấp dẫn dựa trên sự tăng trưởng mảng sản xuất điện giúp cải thiện chất lượng lợi nhuận. Nhờ hoạt động của 3 nhà máy điện mới và dự án Thanh Xuân, PC1 sẽ có kết quả kinh doanh 2020 tích cực.

Qua đó, KIS khuyến nghị mua PC1 với giá mục tiêu 23,100 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()