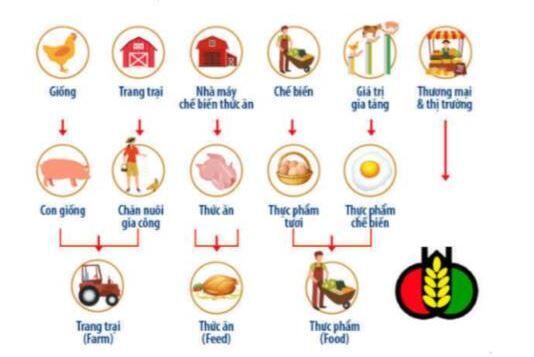

DBC – Doanh nghiệp tỷ đô tiên phong theo mô hình 3F

Khởi nguồn từ 1 công ty sản xuất thức ăn chăn nuôi, sau 25 năm hoạt động DBC đã hoàn thiện hệ sinh thái 3F gồm trang trại chăn nuôi (Farm) – sản xuất thức ăn chăn nuôi (Feed) – và cung ứng thực phẩm chế biến đến tay người tiêu dùng (Food). Qui mô doanh thu tăng trưởng hàng năm chủ yếu đến từ việc xây dựng, mở rộng các mắc xích bên trong hệ sinh thái 3F.

Hệ sinh thái mô hình 3F khép kín

Thị trường thịt tươi tại Việt Nam trị giá 10 tỷ USD, nhưng số lượng doanh nghiệp kinh doanh theo mô hình 3F không nhiều, chủ yếu hoạt động manh mún. Có khoản 200 công ty kinh doanh thức ăn chăn nuôi, 9 triệu nông hộ, nhưng chỉ có 18.000 trang trại có qui mô vừa và lớn. Dẫn đầu trong ngành hiện nay là CTCP Chăn Nuôi C.P Việt Nam, doanh thu năm 2020 đạt 80,9 ngàn tỷ đồng, lợi nhuận 18,9 ngàn tỷ đồng sau thuế. Masan Meatlife thâm nhập vào thị trường thịt tươi năm 2018, tháng 11/2020 họ mua 51% cổ phần của CTCP 3F Việt để đồng bộ tích hợp mô hình 3F vào chế biến và phân phối thịt tươi.

Thức ăn chăn nuôi

DBC đang sở hữu 7 nhà máy thức ăn chăn nuôi với tổng công suất thiết kế 1.425.000 tấn/năm, được tự động hóa đến 90%. Bao gồm 121 loại thức ăn cho lợn chiếm 55%, 140 sản phẩm thức ăn cho gà chiếm 34%, 19 sản phẩm thức ăn cho chim + 18 loại cho bò chiếm 6%, 106 sản phẩm thức ăn thủy cầm 5%.

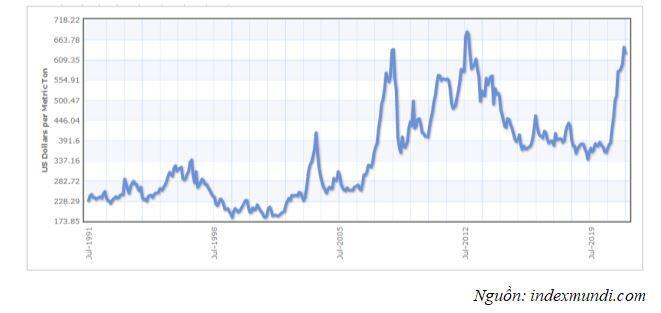

Từ năm 2020 đến nay, giá nguyên vật liệu đầu vào để chế biến thức ăn chăn nuôi tăng liên tục, làm giảm biên lợi nhuận nhiều lĩnh vực kinh doanh của công ty như dầu thực vật, thức ăn chăn nuôi, chăn nuôi.

Tuy nhiên, Q2/2021 có thể là thời điểm khó khăn nhất, chúng tôi tin tỷ suất lợi nhuận, cũng như qui mô lợi nhuận sẽ dần cải thiện trong các quý tiếp theo, vì hiện nay giá nhiều loại nông sản như đậu nành đã chạm đỉnh 30 năm và đang suy giảm từ mức 644 USD/tấn xuống 522 USD/tấn đầu tháng 8/2021.

Biểu đồ: Soybeans, U.S. No. 2 Yellow

Chăn nuôi

Xác định giống là tiền đề trong chăn nuôi, DBC đầu tư cho công ty Gà Giống những trang thiết bị hiện đại đáp ứng công tác nghiên cứu, chọn tạo giống, từ đó giúp DBC chiếm lĩnh 35% thị phần gà lông màu trên toàn quốc. Các loại lợn giống gốc như Duroc, Pietrian, Landrace, Yorkshire đều được công ty nhập khẩu trực tiếp từ Canada, Đan Mạch, Tây Ban Nha, Mỹ, Đài Loan… về để nhân đàn và lai tạo ra những giống lợn mới tích hợp các đặc tính ưu việt của một số giống lợn ngoại cho năng suất, chất lượng cao và phù hợp với thị hiếu của người tiêu dùng và hàng năm công ty đều nhập mới để làm tươi máu đàn giống gốc.

Năm 2021, DBC dự kiến mở rộng qui mô đàn lợn với 3 dự án chính

(1) Tổ hợp chăn nuôi lợn giống và lợn thương phẩm tại Bình Phước với quy mô 5.300 lợn bố mẹ;

(2) Tổ hợp chăn nuôi tại Hoà Bình với 4.400 lợn bố mẹ

(3) dự án chăn nuôi tại Thanh Hoá với quy mô 5.600 lợn bố mẹ. Các dự án này dự kiến sẽ đi vào hoạt động trong Q3-Q4/2022 và sẽ giúp công ty tăng công suất lợn giống, lợn nái và lợn thịt.

Công ty chứng khoán VNDirect ước tính vào năm 2022, DBC sẽ đạt được tổng quy mô 285.000 con lợn thịt, 20.200 con lợn nái và 247.000 con lợn cai sữa. Thị phần thịt lợn của công ty đã tăng từ mức 1-2% lên 5% trong năm 2020.

Về giá thịt lợn hơi, CTCK này cũng dự báo sẽ không có nhiều đột biến, có thể giữ ổn định ở mức 50.000 đến 60.000 đồng/kg khi vaccine dịch tả lợn Châu Phi (ASF) được phân phối rộng rãi trong Q3/2021. Cuối năm 2020, tổng qui mô đàn lợn đạt 26 triệu con, bằng 85% trước dịch ASF, là nguyên nhân khiến giá lợn liên tục giảm. Trên thực tế, heo hơi ơ mức giá 54.000 đồng, nhiều nông dân đã bán ra lỗ do giá thức ăn chăn nuôi quá cao. Do đó, chúng tôi nghĩ giá heo hơi cần ở mức tối thiểu quanh 60.000 đồng để cung và cầu có thể gặp nhau, nếu không qui mô đàn lợn sẽ giảm xuống, khi đó thiếu hụt nguồn cung sẽ khiến giá heo hơi tăng trở lại.

Trong 1 kịch bản khác, nếu giá heo hơi vẫn duy trì ở mức thấp, có thể nhiều hộ nông dân sẽ không tái đàn, các doanh nghiệp lớn như DBC trong ngắn hạn có thể giảm bớt lợi nhuận, nhưng lại có cơ hội lớn để gia tăng thị phần.

Dầu thực vật

Nhà máy sản xuất dầu ăn tại huyện Tiên Du (Bắc Ninh). Mỗi năm Nhà máy sản xuất ra 220.000 tấn khô đậu, 45 triệu lít dầu và 1.000 tấn Lecithin. Toàn bộ dây chuyền công nghệ và thiết bị của nhà máy ép dầu thực vật đều có xuất xứ châu Âu và được nhập khẩu đồng bộ Desmet. Bên cạnh đó, Dabaco còn đầu tư hệ thống silo chứa nguyên liệu gồm 6 chiếc với công suất 5.000 tấn/silo, chứa thường xuyên được 30.000 tấn nguyên liệu cùng với Cảng bốc xếp hàng hóa Dabaco Tân Chi, giúp cho việc vận chuyển hàng từ Cảng về Nhà máy được thuận tiện, giảm tiêu hao và đảm bảo chất lượng nguyên liệu, kịp thời đáp ứng nhu cầu sản xuất của nhà máy.

Sau 1 năm đi vào hoạt động, giai đoạn 1 của dự án đã chạy 90% công suất trong năm 2020, giúp doanh thu tăng thêm hơn 1.000 tỷ đồng, đóng góp 4% lợi nhuận ròng, ngoài ra phế phẩm của quá trình tinh luyện dầu là khô đậu còn được dùng làm nguyên liệu đầu vào sản xuất thức ăn chăn nuôi.

Với sự thành công của giai đoạn 1, giai đoạn 2 với tổng vốn đầu tư từ 650 đến 700 tỷ đồng đang được đầu tư xây dựng, công suất gấp 2 lần giai đoạn 1, dự kiến khánh thành trong Q4/2022.

Trứng và chế biến thực phẩm

Dây chuyền giết mổ gà có công suất 2.000 con/giờ, xưởng giết mổ cung cấp sản phẩm thịt gà, thịt lợn sạch ra thị trường. Dây chuyền chế biến thực phẩm với các trang thiết bị chính nhập khẩu từ Đức, công suất 12.000 tấn/năm, sản xuất các sản phẩm chế biến từ thịt như xúc xích, dăm bông, chân giò hun khói, đồ hộp…

Trong lĩnh vực sản xuất trứng, dây chuyền của doanh nghiệp này hiện có quy mô lớn, khép kín và hoàn toàn tự động với 600.000 con gà đẻ trứng, sản lượng xấp xỉ 200 triệu quả/năm, điều đặc biệt nó còn được đầu tư gia tăng thêm một dây chuyền xử lý trứng tự động bằng tia cực tím của hãng Moba Hà Lan công suất 60.000 quả/giờ và máy tách lòng đỏ và lòng trắng trứng gà phục vụ cho các Nhà máy bánh kẹo, thực phẩm như Kinh Đô, Orio, Hữu Nghị...

Bất động sản

Thông qua hoạt động BT để phát triển quỹ đất với qui mô trung bình, các dự án của DBC trong nhiều năm qua phát triển và tiêu thụ khá nhanh. Bất động sản nhà ở vừa giữ vai trò tích sản, tạo nguồn vốn để công ty hoàn thiện mô hình 3F, vừa là nơi tiêu thụ 1 phần các sản phẩm nông nghiệp thông qua 4 siêu thị, 2 trung tâm thương mại diện tích mỗi trung tâm 20.000 m2, 2 nhà hàng, 1 khách sạn 5 sao qui mô 15 tầng vốn đầu tư 320,7 tỷ đồng tại tỉnh Bắc Ninh.

Những năm lĩnh vực chăn nuôi gặp khó khăn như năm 2017, BĐS giữ vai trò cân bằng tài chính khi tạo ra mức lợi nhuận sau thuê 331 tỷ bù đắp cho thua lỗ của lĩnh vực chăn nuôi hơn 293 tỷ đồng trong năm này. Năm 2021, khi lĩnh vực thức ăn chăn nuôi giảm biên lợi nhuận do nguyên vật liệu tăng cao, thì dự án Lotus Center được xây dựng từ 2019, dự kiến bàn giao trong tháng 8/2021 thu về hơn 156 tỷ lợi nhuận ròng.

Một dự án khác DBC đang triển khai, có thể bàn giao trong tháng 4 năm 2022 là dự án Huyền Quang tại Bắc Ninh, tổng vốn đầu tư 533 tỷ đồng, lợi nhuận thu về khoảng 205 tỷ đồng.

Từ 2016 đến nay, mặc dù thực hiện khá nhiều dự án để hoàn thiện mô hình 3F, nhưng DBC chưa phát hành thêm để huy động vốn, trong khi đó cổ tức vẫn được chi trả đều đặn, tỷ suất lợi nhuận trên cổ tức tiền mặt trên giá thị trường trung bình hàng năm của công ty đạt 3.6%, bên cạnh đó cổ đông còn nhận được thặng dư từ cổ phiếu thưởng.

Kế hoạch 5 năm với mục tiêu tỷ đô

Trong kế hoạch 5 năm 2020 – 2025, DBC đặt mục tiêu doanh thu từ 25.000 đến 30.000 tỷ. Chúng tôi nghĩ với hướng đi đúng đắn và cơ sở vật chất được xây dựng trong các năm qua, cùng với các dự án đang thực hiện, những khó khăn về kinh tế xã hội hiện nay sẽ không làm khó doanh nghiệp này đạt đến con số 1 tỷ USD doanh thu. Những khó khăn nhất của dịch bệnh, giá cả nguyên vật liệu tăng cao đã hoàn toàn phản ánh vào kết quả kinh doanh Q2/2021, đây là mức đáy lợi nhuận của DBC.

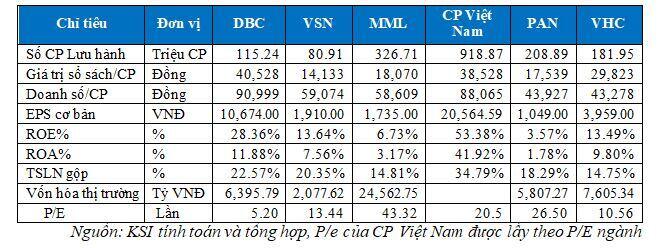

So sánh các doanh nghiệp trong ngành nông nghiệp

CPCP C.P Việt Nam trực thuộc CP Group, là tập đoàn đa quốc gia của Thái Lan, có lịch sử đúng 100 năm. Ngoài Việt Nam, CP còn có mặt tại 21 quốc gia khác như Trung Quốc,

Nga, Đài Loan, Thái Lan, Indonesia... Giá trị vốn hóa của CP Indonesia và CP Thái Lan (mãng Food) lần lượt là 8 tỷ USD và 7,8 tỷ USD, với mức định giá P/E lần lượt là 30 lần và 11 lần. Tuy nhiên, cả qui mô doanh thu, lợi nhuận, ROA và ROE thấp hơn đang kể so với CP Việt Nam. Trong 5 năm qua, doanh thu CP Việt Nam đã tăng gần gấp đôi từ 45.000 tỷ lên 81.000 tỷ đồng.

Điều đó cho thấy

(1) mô hình 3F đang rất thành công tại Việt Nam và thế giới

(2) thị trường Việt Nam là một mãnh đất màu mỡ cho các công ty nông nghiệp theo mô hình 3F

(3) những doanh nghiệp có lợi thế lớn về con giống, có 25 năm kinh nghiệm chăn nuôi, tự chủ đến 90% thức ăn chăn nuôi như DBC hoàn toàn có khả năng tăng trưởng doanh thu không những 1 tỷ USD mà có thể 4 tỷ USD như CP đã đạt được.

Các doanh nghiệp mới bước vào ngành như Masan Meatlife với lợi thế về vốn và hệ thống phân phối, nhưng chúng tôi nghĩ chưa chắc sẽ tận dụng được cơ hội, vì ngành nông nghiệp phụ thuộc rất nhiều vào các yếu tố không thể tiên đoán được là dịch bệnh và thời tiết. Bằng chứng, CTCP 3F Việt mặc dù được MML giới thiệu là doanh nghiệp tiên phong trong mô hình 3F tại Việt Nam nhưng trong 5 năm gần đây họ cũng chưa thể hiện được vai trò tiên phong với doanh thu chỉ ở mức 867 tỷ đồng năm 2020, lỗ 103.8 tỷ đồng. Vì vậy, MML có thể thành công trong thị trường thịt mát, nhưng để thành công trong mô hình 3F thì đòi hỏi rất nhiều thời gian.

DBC có hiệu quả hoạt động chỉ kém hơn CP Việt Nam, nhưng vượt trội hơn hẳn các công ty còn lại trong lĩnh vực nông nghiệp, tuy nhiên định giá (P/E) đang ở mức thấp nhất trong ngành. Thông thường các công ty có lợi nhuận bất thường, hoặc ngành nghề có sự biến động cao như sắt thép, thủy hải sản mới chịu mức chiết khấu cao từ thị trường. Với mô hình 3F, chúng tôi nghĩ DBC đang bước vào thời kỳ tăng trưởng nhanh, tự chủ rất cao về nguyên liệu đầu vào (con giống và thức ăn chăn nuôi), kết quả kinh doanh sẽ ổn định trước các diễn biến bất lợi của thị trường nguyên liệu và thị trường tiêu thụ đầu ra. Do đó, đã đến lúc thị trường nhìn nhận DBC ở mức một vị thế mới với qui mô và định giá cao hơn.

Chúng tôi tin với hướng đi hiện tại, trong 5 năm tới DBC hoàn toàn có thể trở thành 1 công ty nông nghiệp tỷ đô như CP Group đạt được, khi đó mức định giá của DBC không chỉ là 5 lần P/E như hiện nay mà sẽ đạt đến mức P/E bình quân của ngành ở mức 20 lần

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()